El primer síntoma de una economía disfuncional para la gente es la pérdida de la moneda para referencia de precios en el tiempo y como herramienta de refugio y ahorro para enfrentar tiempos de vacas flacas.

Desde el Rodrigazo para acá, los argentinos fuimos perdiendo gradualmente nuestra moneda, con dos híper inflaciones, un plan bónex, un corralito seguido de una pesificación asimétrica para concluir con una inflación crónica alta que nos dejó en 200% anual a fines de 2023 el gobierno anterior, seguidas siempre por inútiles devaluaciones.

El segundo síntoma es la ausencia de crédito. Cualquier economía desarrollada y sana en el mundo funciona en base al crédito: para comprar una casa, un auto, para pagar la universidad y para cualquier otro proyecto individual o corporativo por el cual se necesite desembolsar una cantidad importante de dinero inicialmente y cuyo repago se demora varios años en el tiempo.

A la par de perder la moneda, los argentinos perdimos entonces esta herramienta funcional que ordena la planificación financiera de las familias en todo el mundo. Tuvimos que aprender a sobrevivir adoptando el dólar como unidad de referencia y refugio; y, también, debimos acostumbrarnos a ahorrar antes el 100% del valor del bien que pretendíamos adquirir.

Este trastorno que heredamos de la política inoperante de los últimos 50 años no fue inocuo. Sueños postergados, decepciones familiares, intentos de ahorro que muchas veces nos incautaban sólo por haberlos llevado al banco.

Todavía recuerdo a la gente desesperada en 2001 golpeando las puertas de los bancos argentinos reclamando desesperadamente que le devuelvan su dinero. La respuesta venía mucho tiempo después, con suerte, a través de un amparo judicial; en ocasiones no venía nunca.

No es difícil entender la relación que existe entre una macro ordenada (superávit fiscal), una inflación sensiblemente a la baja y una tasa de interés que acompañe el crecimiento económico de las empresas y las personas.

El insumo imprescindible para la existencia del crédito es el ahorro de la gente. Para eso, debe volver la confianza, algo que este gobierno parece haber entendido desde el día 1 de su gestión y pudo reconfirmarlo en las elecciones parlamentarias del 2025 después de afrontar una corrida cambiaria de magnitudes y lograr responder con firmeza y certeza gracias al ancla estratégica y geopolítica establecida por Javier Milei con el presidente Trump, incluso antes que este último asumiera su gobierno.

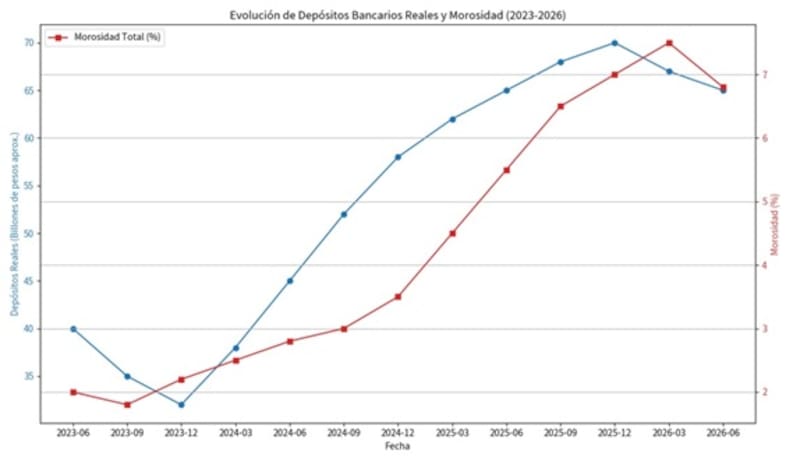

En el gráfico que sigue puede visualizarse cómo los depósitos del sector privado se han incrementado significativamente en los últimos dos años, en base a ese insumo básico de confianza que ya explicamos:

Lo que resulta igualmente evidente en este gráfico es el crecimiento de la mora desde un 2% al 7% cuyo análisis resulta esencial por su impacto en la economía real y como aprendizaje para todos.

Durante el período que la gente bautizó como “riesgo kuka”, que se prolongó durante los tres meses anteriores a las elecciones de octubre y hasta bien entrado el último mes del año pasado, el BCRA reaccionó con una política monetaria salvajemente agresiva, aumentando los encajes a valores de techo histórico cercanos al 50%. Esto en buen romance significa que los bancos sólo podían prestar un peso de cada dos que recibían de sus depositantes.

Esto llevó la tasa de interés real a valores incluso mayores al 50% anual, lo que obviamente tuvo costos evidentes en la microeconomía, frenándose por completo el incipiente crecimiento económico, detonándose el crédito y quebrándose la tendencia positiva en la mejora del salario real.

Hay indicadores tempranos pero firmes, afortunadamente, que indican que, desde el segundo trimestre de este año, esa tendencia habría comenzado a revertirse. Esto incluye también la destrucción de puestos de trabajo formales que comenzaron a positivizarse desde el mes de marzo. Todo esto, por supuesto acompañado por una baja moderada de los encajes que se habían impuesto en medio de la corrida.

El otro efecto positivo que estamos viendo en las finanzas públicas, es que el gobierno está pagando tasas de mercado sensiblemente más bajas (quebrando la barrera del 20% por primera vez en muchos años), para mantener las viejas LELIQS fuera del apetito cambiario y de la creación de moneda secundaria sin demanda genuina del otro lado.

En este círculo virtuoso estarían dándose todos los pasos correctos para que comience la segunda ola de crecimiento del crédito que alimente la actividad y revitalice la economía.

Está claro que del lado del BCRA se podría seguir trabajando en bajar los encajes gradualmente siempre y cuando se haga con precisión quirúrgica y midiendo muy de cerca la demanda de pesos para evitar un rebrote inflacionario.

Pero, el rol más importante está del lado del sector bancario. Si no entendemos las causas genuinas de los créditos morosos, seguramente se tomen medidas inapropiadas.

¿Bajo qué pretextos los bancos le pagan a sus clientes un 25% anual de interés por sus depósitos mientras le cobran a los particulares y PYMEs una tasa que todavía hoy no baja del rango del 55-85% anual?

Las entidades financieras se quejan del significativo crecimiento de créditos morosos que aunque ya comenzaron a bajar, les han dejado pérdidas importantes.

Es evidente que una empresa o una persona que tomó un préstamo en pesos en junio de 2025 al 35% anual no podrá seguir respondiendo con sus pagos si tres meses después el interés que debe pagar se le duplica.

Pero no es menos cierto que el análisis crediticio de los bancos y las billeteras virtuales a la hora de otorgar un descubierto o un préstamo personal es altamente precario, tanto en la forma de hacer el scoring como en la calidad de información que requieren para hacerlo.

“No risk, no profit” dicen los americanos. Aunque cuando se trata de aplicar esto a quienes prestan dinero, parece que quieren estar expuestos a normas especiales y no cargar con los costos de su impericia.

Así es como han decidido mantener (no sabemos hasta cuándo) tasas reales altísimas a los clientes buenos que siguen pagando, de forma tal que puedan absorber las pérdidas de los incobrables que no pagaron.

Injusto para estos clientes, poco asociativo para la economía en general y bastante inequitativo en la relación de fuerzas entre los distintos participantes de este mercado. Todas expresiones que no creo que los conmuevan.

Desde el gobierno, no se ven iniciativas para cambiar este status quo: los bancos piden que los dejen manejar el asunto a ellos.

Desde los bancos, la estrategia parece resultarles bastante exitosa, ya que la mayoría ha presentado balances muy superavitarios en su último período.

Al típico “pato de la boda”, que sigue esperando tasas acordes con la expectativa de inflación del REM para los próximos 12 meses (del 25% ahora) para evitar que le terminen de sacar hasta sus últimas plumas, se le agregan las expectativas de todos los argentinos que queremos ver una economía más dinamizada en el menor tiempo posible.

Por ahora, lo que pinta con más éxito en el corto plazo es la Inocencia Fiscal 2.0 que llegará al Congreso muy pronto y que podría revolucionar los créditos hipotecarios en dólares y la construcción. Veremos.