Llegó el día. Wall Street está frente a lo que podría ser el movimiento de la Reserva Federal (Fed) más agresivo en 22 años. Esto ocurrirá si finalmente la entidad que preside Jerome Powell sube la tasa 50 en puntos básicos, tal como espera el mercado.

La foto del miércoles muestra un mercado que rebota, pero la película del 2022 refleja un año particularmente malo para las acciones.

sube wall street

De cara a la decisión de tasas de la Fed, Wall Street opera en verde. El Dow Jones sube 0,35%, similar a la suba de 0,36% del S&P500. El Nasdaq avanza más ligeramente, con un rebote de 0,24%.

Con estas mejoras, los índices de referencia de Estados Unidos recortan apenas en el margen las pérdidas acumuladas en el año. En lo que va de 2022, el Dow Jones cae 8,8%, el S&P500 pierde 12,3% y el Nasdaq un 20%. De hecho, este es el peor año para Wall Street desde 2008 y el peor comienzo de año para las acciones desde 1939.

Fed day

La atención hoy está centrada en la Reserva Federal y en la decisión de tasas de su Comité de Política Monetaria (FOMC). La probabilidad implícita de ver una suba de 50 puntos básicos en la reunión de hoy es del 98%. El 2% restante está asignado a una suba de 75 puntos básicos en la tasa.

Como dato relevante, el mercado descarta la posibilidad de que la Fed vaya a convalidar una suba de tan solo 25 puntos básicos en la tasa de referencia, tal como lo hizo en su reunión de marzo.

De hecho, el propio presidente de la Fed, Jerome Powell, se mostró recientemente a favor de aplicar más de una suba de 50 puntos básicos (pbs) en la tasa de política monetaria.

Los analistas de Balanz marcan que más allá de la suba de tasas de la Fed, también esperan novedades sobre la reducción de la hoja de balance. Los analistas de la compañía resaltaron que los mensajes de los miembros del FOMC vienen anticipando un endurecimiento mayor de la política monetaria.

"La curva de rendimientos actualmente incorpora una suba de 50 pbs en las reuniones de mayo, junio y julio y una tasa de política monetaria en 2,72% a fin de año", dijeron.

¿Una suba histórica?

El consenso general del mercado es que la Reserva Federal va a subir la tasa de interés de referencia en 50 puntos, lo cual podría ser el movimiento más agresivo en su política monetaria contractiva desde que estalló la burbuja de las puntocom en mayo de 2000.

Además, será la primera vez que la Fed sube las tasas en reuniones consecutivas desde 2006.

También se espera que la Fed anuncie sus planes de normalización de la hoja de balance, la cual pasó de u$s 3,9 billones a u$s 9 billones actualmente.

Como en cada reunión del FOMC, luego Powell dará su discurso con el fin de brindar orientación sobre el potencial aumento de tasas en las reuniones que siguen.

La Fed detrás de la curva

Se percibe que la Fed hizo poco para combatir la histórica aceleración inflacionaria que se está viendo en Estados Unidos. Con un rally de los precios hasta el 8,5% anual, el más alto en 40 años, hasta ahora la Fed solo subió la tasa en 25 puntos básicos.

El mercado se adelantó con un importante incremento en los rendimientos americanos y una fuerte suba en el dólar a nivel global.

De esta manera, da la sensación que la Fed quedó detrás de la curva (detrás de los acontecimientos) y que para ponerse a tono debe tomar decisiones importantes, tomando una postura mucho más contractiva (hawkish).

El mercado, de hecho, ya comienza a apostar a un aumento aún mayor de 75 puntos básicos para la reunión de junio.

El director ejecutivo de JP Morgan, Jamie Dimon, dijo en una entrevista el miércoles que la Fed debería haberse movido más rápido para subir las tasas a medida que la inflación golpea la economía mundial.

Dijo que había un 33% de posibilidades de que las acciones de la Reserva Federal condujeran a un aterrizaje suave de la economía estadounidense y una tercera posibilidad de una recesión leve.

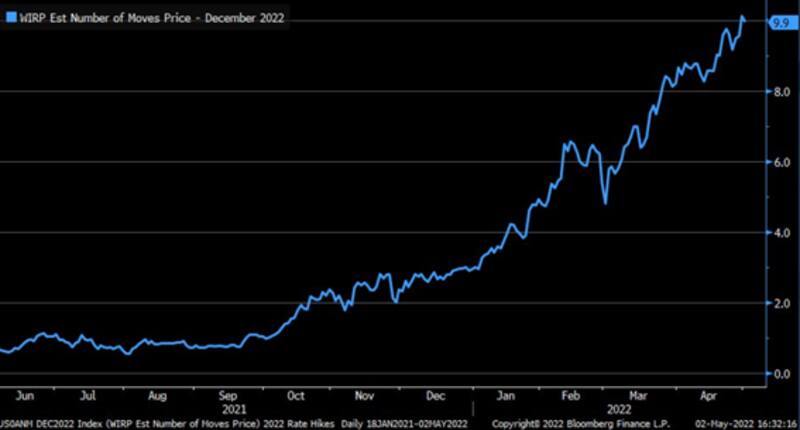

Hacia adelante, el mercado espera que la Fed convalide hasta 10 subas de tasas para este año, lo cual implica un cambio radical respecto de las 3 o 4 subas de tasas que esperaba a comienzo de año.

Este cambio se explica por la notable disparada inflacionaria que empuja a los analistas a esperar una Fed más agresiva.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que los datos de inflación que sigue la Fed fortalecen la idea de ver una suba más agresiva en las tasas de interés.

"La inflación PCE (medida favorita de la Fed) anotó un 0,9% mensual en marzo, por lo que mantenemos el view de que el hike (suba) a anunciar por la Fed será de 50 puntos básicos a la vez que no descartamos sucesivos hikes de esa magnitud hacia adelante. Además, creemos que también se anunciará el inicio de la reducción de la hoja de balance de la Fed, con las últimas minutas apuntando a un ritmo de u$s 95.000 millones al mes", estimó.

Impacto local

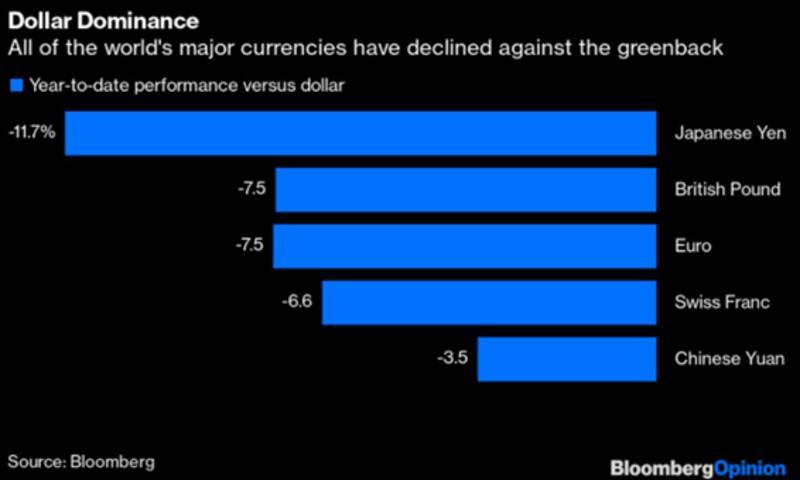

La amenaza para los mercados emergentes en general y para la Argentina en particular es que los capitales vean atractivo en regresar a Estados Unidos ante el aumento en la tasas de interés del mercado, empujadas por una suba en los tipos de interés de la Fed y el cambio en la postura más contractiva de la Reserva Federal.

Ante la expectativa de tal reversión de flujos, el dólar índex (DXY) se fortaleció y alcanzó su mayor valor desde 2016 y el resto de las monedas de países desarrollados se devaluó.

Juan Martín Yanzon, head trader de Conosur Inversiones, advierte que los riesgos más importantes pueden venir por el lado de los flujos.

"Creo que hay que ver cómo la suba de tasas afecta a los flujos. A mayor nivel de tasas es esperable que los inversores le pidan rendimientos más altos a la tasa libre de riesgo y ello puede generar un impacto sobre los demás activos de mayor riesgo. En Argentina podremos ver una suba del riesgo país, el cual puede no estar asociado a una suba del riesgo implícito, sino por la suba de la tasa libre de riesgo", comentó.

Por su parte, Gloria Patrón Costas, analista de PPI, también considera que existen ruidos y amenazas en el horizonte a partir del rally del dólar a nivel global.

"Con la suba del DXY hay varias alarmas que se encienden en la región primerio y en términos de la política cambiaria del Banco Central (BCRA) luego. El BCRA viene acelerando el crawling peg más cerca del 47%. Si la suba del DXY se acentúa, sumando los ruidos en monedas de Latinoamérica, si ambos factores generan demasiada presión, hay que ver qué tanto puede el BCRA acelerar el crawling peg sin limitar aún más su margen de maniobra en términos de acumulación de divisas en el MULC", remarcó.

Finalmente, la deuda argentina también podría verse afectada tanto por la disparada en las tasas de interés como por el riesgo de salida de capitales de emergentes hacia EE.UU.

La debilidad de los globales argentinos acompañó a la tendencia de la región. El rally de las tasas largas del exterior con la US10Y tocando niveles de 2,8-2,9% y la fortaleza del DXY Index perjudicó a todo el universo de deuda emergente y a los bonos de la región.

Para Mariano Calviello, head portfolio manager de Fondos FIMA, los bonos argentinos difícilmente puedan alejarse de la dinámica de la deuda global. "Es muy poco probable que los bonos argentinos logren desmarcarse del movimiento mundial, sobre todo porque las noticias que podrían haber impulsado sus cotizaciones ya debieran encontrarse incluidas en los precios", analizó.