La curva de deuda soberana americana es probablemente el grafico que más miran los inversores y analistas de todo el mundo.Hay muchos mensajes que se esconden detrás de la misma, entre los que se destacan indicios de lo que hará la Reserva Federal (Fed) en cuanto a su política monetaria así como también del crecimiento económico de Estados Unidos y por ende, a nivel global.

Hoy se observa una inversión de la curva debido a un cambio en las expectativas de la política monetaria de la Fed hacia un sesgo más contractivo, lo cual torna a los inversores más pesimistas sobre el futuro económico.

Entendiendo los distintos tramos

La curva americana (US yield curve) es un gráfico en el que se proyectan los niveles de tasa de interés de los bonos del Tesoro de Estados Unidos.

En primer lugar, cada parte de la curva refleja distintas expectativas por parte de los inversores.

El extremo corto de la curva de rendimiento refleja las expectativas de Wall Street de los cambios en la política monetaria de la Reserva Federal.Si la expectativa es que la Fed suba la tasa, probablemente esta parte se desplazará al alza, mientras que, si se espera que la baje, las yields caerán.

En cambio, el extremo más largo de la curva de rendimiento está influenciado por factores como las perspectivas de inflación, y crecimiento económico.

De esta manera, si se espera un recalentamiento económico, el mercado exigirá tasas más altas mientras que si se espera una recesión, se espera que las tasas caigan.

Forma de la curva

A medida que los distintos tramos de la curva se van moviendo, ésta va dejando distintas formas. Es decir, la curva puede presentar pendiente positiva (normal), plana o negativa (curva invertida).

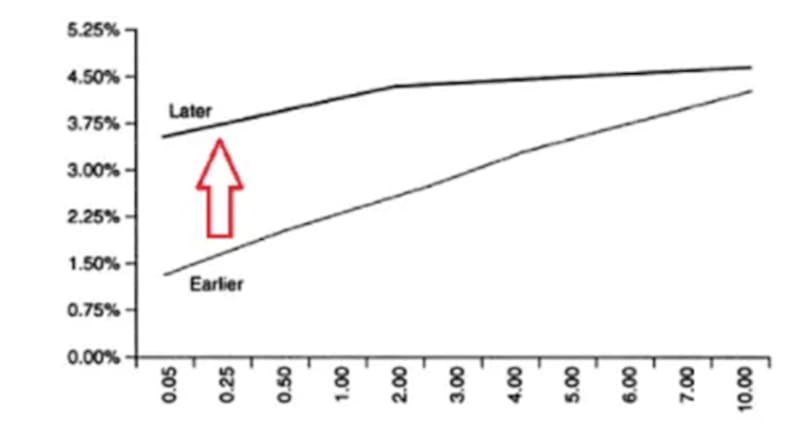

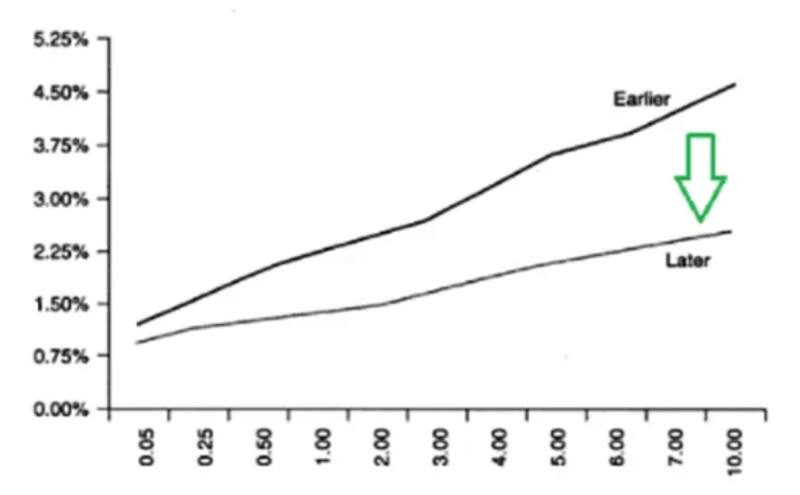

Una curva normal es aquella en la que los plazos más cortos tienen rendimientos más bajos y que los mismos se van elevando conforme los plazos de ven alargando. Es decir, los plazos cortos tienden a tener retornos más bajos que los más largos. Esto refleja una expectativa de crecimiento económico hacia el futuro y de cierta normalidad en el ciclo económico.

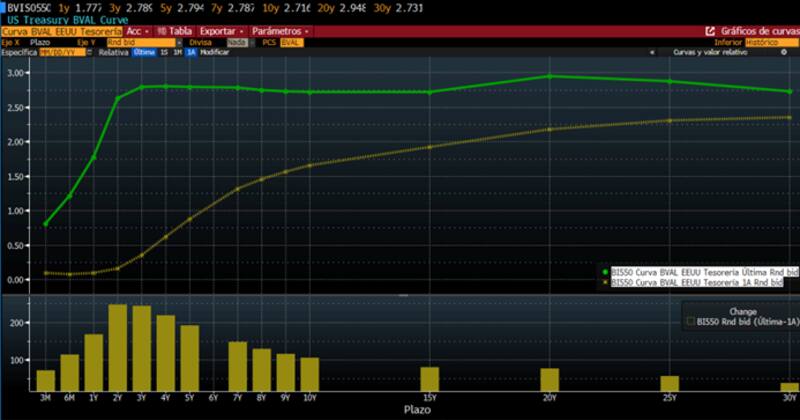

Hace exactamente un año, la pendiente de la curva era normal, con tasas cortas más bajas que las largas.

Aplanamiento de la curva

Las alarmas tienden a aparecer cuando el diferencial de tasas se va achicando entre los distintos tramos.

Es decir, cuando los rendimientos de los tramos más cortos comienzan a acercarse a los tramos más largos.

Esto es lo que está ocurriendo hoy y es una señal de alerta en el mercado, con la expectativa de ver una recesión apuntando al alza.

A diferencia de lo que veíamos hace un año, la curva de hoy muestra un aplanamiento, con tasas cortas y largas casi en el mismo nivel, e incluso por momentos se ve una inversión de la misma, es decir, con tasas cortas más altas que las largas.

El escenario económico positivo cambia cuando la curva se aplana primero y se invierte luego. El aplanamiento puede venir explicado por varios factores y dependerá también de la velocidad en que se muevan las tasas de los distintos tramos.

El llamado "Bull Flattener" (aplanamiento alcista) se da cuando las tasas de interés a largo plazo caen más rápido que las tasas de interés a corto plazo.

Esto suele darse en contextos de volatilidad financiera y en la que los inversores aplican estrategias de cobertura ("fly to quality"), aumentando la demanda de activos seguros (bonos del tesoro de largo plazo) y desarmando posiciones de activos de riesgo.

Se llama "aplanamiento alcista" porque este cambio en la curva de rendimiento a menudo precede a la reducción de las tasas de interés a corto plazo de la Fed producto de estar transitando un contexto de enfriamiento económico o crisis financiera.

Y empuja a la Fed a activar políticas monetarias expansivas para reactivar el crecimiento económico o calmar las tensiones financieras.

Esto fue lo que se vio durante el estallido de la crisis del coronavirus.

En cambio, el "Bear Flattener" (aplanamiento alcista), se da cuando las tasas de interés a corto plazo suben más rápido que las tasas de interés a largo plazo.

Se llama aplanamiento bajista porque este cambio en la curva de rendimiento a menudo precede al aumento de las tasas de interés a corto plazo de la Fed, lo que tiende a ser negativo tanto para la economía como para el mercado.

Esto mismo es lo que ha ocurrido recientemente. Se ha visto un "Bear Flattener" debido a las mayores expectativas de una Fed más hawkish.

Los inversores en Wall Street ven que por la mayor inflación, la Fed debe subir la tasa más agresivamente. Esto implica llevar a cabo política monetaria contractiva, la cual tiende a provocar un enfriamiento de la economía.

Si la Fed enfría la economía, entonces se elevan los riesgos de ver una recesión.

El mercado ve riesgos de corto plazo inminentes en el nivel de actividad producto de una recesión o crisis económica, inducidos por la política monetaria de la Fed.

Los riesgos de corto plazo lucen más altos que los plazos más largos y por eso el mercado captura tales riesgos asignándole mayores tasas a los plazos más cortos que a los vencimientos más largos.

Curva invertida

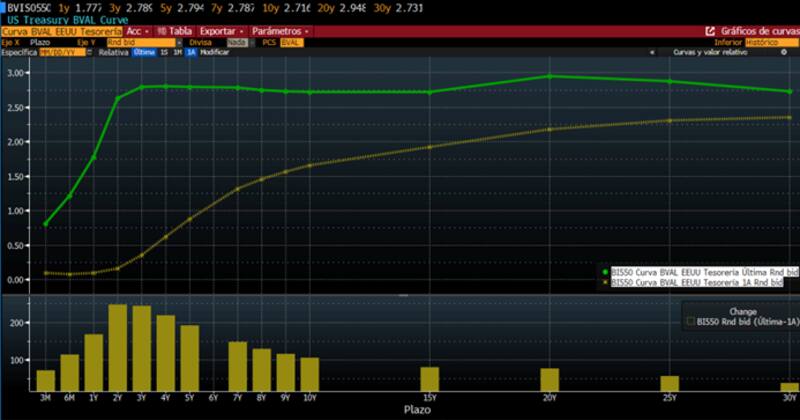

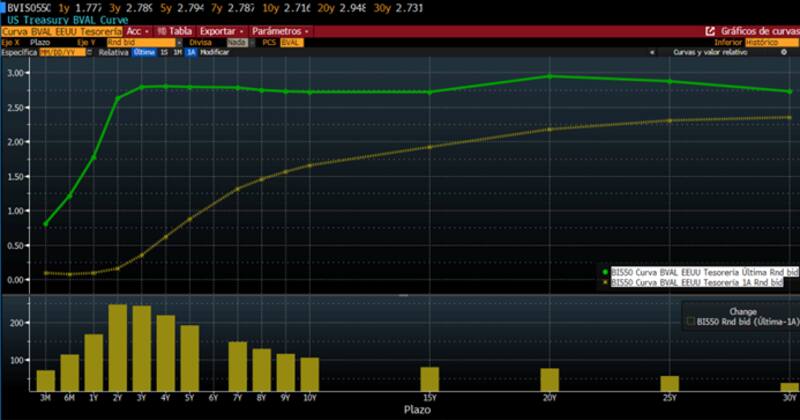

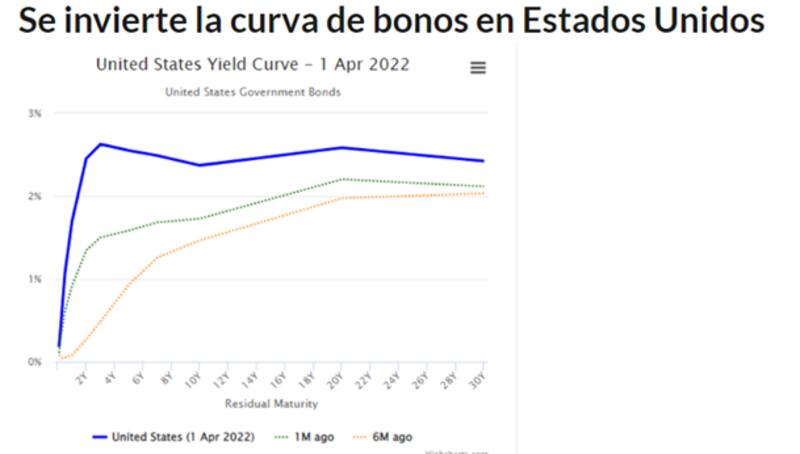

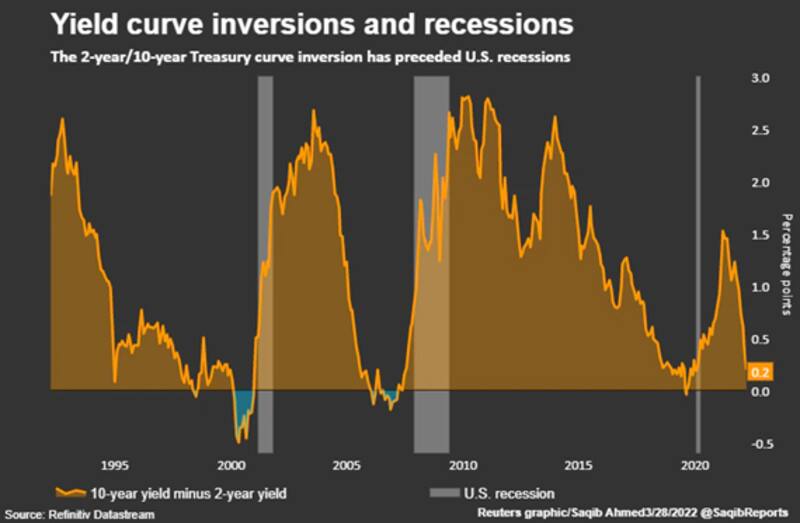

Recientemente, la curva americana se invirtió. Esta señal suele anticipar una recesión dentro de los 6 a 24 meses desde que se produce la inversión de la curva.

En este caso, el rendimiento de los Treasuries a 2 años (2,45%) superó la de su par a 10 años (2,37%), lo que profundizó las tendencias de las últimas semanas y llevó al mercado a elevar la posibilidad de una contracción económica en el horizonte.

Nicolás Max, director de Asset Management de Criteria, explicó que en condiciones normales, los inversores demandan mayor tasa de retorno en aquellos bonos más largos, ya que la incertidumbre es mayor.

Sin embargo, advierte que la inversión de la curva se produce cuando la tasa de rendimiento de un bono de corto plazo supera a un bono equivalente de mayor plazo.

"En la práctica, refleja expectativas de un deterioro inminente en el desempeño económico, y suele ser interpretado como una señal de aumento de la probabilidad de recesión. Desde 1955, la curva de EE.UU. se ha invertido siempre antes de una recesión, que típicamente sucede de hecho entre 6 meses y 2 años después de la fecha de la inversión, de acuerdo a un informe de la Reserva Federal ", dijo Max.

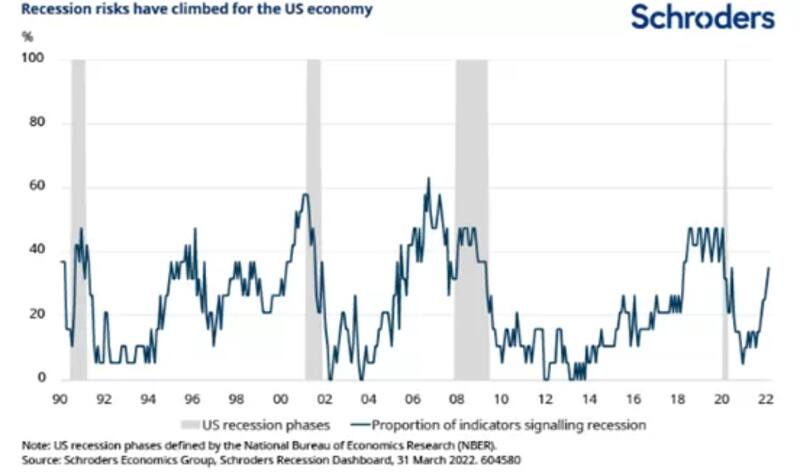

Tina Fong, estratega de Schroders, advirtió que casi el 40% de los indicadores que monitorean para anticipar una recesión en EE.UU. reflejan que los riesgos aumentaron con importantes implicaciones potenciales para la economía mundial.

"El número de variables que emiten una advertencia de recesión ha aumentado en comparación con fines del año pasado. Algo menos del 40 % (siete de 20) de estas medidas, que abarcan tanto indicadores macroeconómicos como financieros, indican riesgo de recesión", dijo Fong.