La temporada de balances de acciones argentinas ya comenzó con Vista y Loma Negra. Pronto llegaran mas balances de los grandes nombres del panel local.

El centro de atención se lo llevaran los papeles del sector de energía y regulados. Sobre el final de la temporada de balances llegaran los bancos, con los que los analistas se muestran con una mayor cautela. ¿Qué papeles recomiendan los analistas de cara a los números corporativos?

Los balances que vienen

La semana pasada arrancó la temporada de balances de acciones argentinas con el de Vista. También dieron a conocer sus números TGS, Transener y Ternium el martes.

Para el resto de esta semana se esperan más balances tales como los de Pampa, IRSA, Grupo Supervielle el miércoles.

El jueves será el turno de BYMA, Mercado Libre y Cresud, mientras que el viernes es el turno de YPF y MetroGas.

La segunda semana de mayo, el lunes 11 darán a conocer sus balances Cablevisión, AdecoAgro, Telecom, TGN. Luego, el martes 12 se publicará el balance de Central Puerto y Mirgor, mientras que el miércoles 13 Grupo Financiero Galicia publicará sus números.

El jueves 14 lo hará A3 Mercados. Lego, el jueves 21 publicará el balance Grupo Valores y el 25 de mayo BBVA Argentina, cerrando la temporada con Banco Macro el miércoles 27 de mayo.

La expectativa del mercado se basa en corroborar si los próximos balances podrían dar mejor de lo esperado para el resto de las compañías.

El ultimo trimestre del año pasado estuvo caracterizado por una alta volatilidad financiera a causa de las elecciones de medio termino en Argentina, junto con tasas de interés al alza, presiones inflacionarias en ascenso y tensión cambiaria.

Esto hizo que la mejora que se había evidenciado en 2024 desde el lado macro haya encontrado un freno, lo que impacto sobre los balances de las empresas.

Habiendo pasado las elecciones y con una política monetaria mas laxa, el mercado espera que los balances comiencen a incorporar el escenario mas benigno para la macro y para las grandes empresas argentinas.

De esta manera, los analistas leerán entre líneas los balances de las grandes compañías locales.

Milo Farro, research de Rava, indicó que luego de un abril rojo para las acciones, los inversores locales se preparan para la llegada de una nueva temporada de balances.

“Por el lado del sector financiero, será particularmente relevante monitorear la dinámica de la morosidad) el pico en este indicador podría haberse registrado en el primer trimestre de 2026) y la rentabilidad de los bancos. Para los los bancos, es prudente esperar a los números antes de tomar posiciones teniendo en cuenta la debilidad en los resultados del trimestre previo”, sostuvo.

Por otro lado, Farro agregó que, para el sector energético, el foco estará puesto en los “free cash flow” y el comportamiento del EBITDA.

“Las empresas vinculadas a Vaca Muerta como YPF, TGS y Pampa, exhiben sólidos fundamentos a largo plazo, teniendo en cuenta las proyecciones de crecimiento de producción y la mejora en los márgenes, aunque en el corto plazo la evolución del conflicto en Medio Oriente traerá volatilidad a las cotizaciones”, indicó Farro.

El sector energético sigue siendo el de mayor atención en el mercado local a causa del desarrollo de Vaca Muerta y del potencial de explotación que el mismo tiene, sobre todo contemplando los altos precios del petróleo recientemente a causa del estallido de la guerra en Medio Oriente.

Los analistas mantienen su expectativa positiva sobre dicho sector, aunque también esperan novedades en otros sectores que se muestran mas vulnerables a la coyuntura macro local y que no se han visto directamente favorecidas por la suba del crudo.

Mirando hacia adelante, Matías Cattaruzzi, Sr Equity Analyst de Adcap Grupo Financiero, agregó que YPF es la que mejores resultados debería presentar dentro del sector energético.

“De forma contraintuitiva, captura la suba del crudo de marzo vía ventas intercompañía a su segmento de refinación sin lag, aunque con cierta compresión de márgenes en downstream por el menor traslado a precios en surtidor. Esperamos un trimestre fuerte”, anticipó.

Además, Cattaruzzi agregó que el otro foco de oportunidad está en las reguladas y generadoras.

“Las compañías con tarifas en pesos que ajustan por inflación (Transener es el caso más claro) se benefician de un trimestre con apreciación del peso y revenues indexados, lo que debería expandir flujo de caja. Las generadoras eléctricas deberían mostrar mejoras importantes con el primer trimestre completo bajo la desregulación del mercado eléctrico, lo que es positivo tanto para Pampa Energía como para Central Puerto, donde iniciamos cobertura en marzo con un precio objetivo de u$s 20 por acción”, estimó.

La temporada de balances ya arrancó

Los balances que están por venir continuarán a una lista de balances que ya vienen conociéndose.

El lunes se publicó el balance de Loma Negra correspondiente al primer trimestre del año, y en el que sus ingresos netos por ventas totalizaron $218.739 millones.

Según detallaron desde Grupo SBS, esto implicó un aumento del 1,1% interanual en términos reales, explicado principalmente por un incremento del 0,8% interanual real en la facturación del segmento Cemento.

Por otro lado, detallaron que Loma Negra publicó una ganancia neta de $40.627millones, y según Grupo SBS, esto implica una mejora de 44,2% en términos reales versus los $28.178 millones del primer trimestre de 2025.

Dicha mejora estuvo principalmente impulsada por un mayor resultado financiero y por una mejora en el desempeño operativo.

Finalmente, destacaron que los despachos de cemento aumentaron un 1,8%, al tiempo que los despachos de hormigón lo hicieron en un 14,1%, ambos en la comparación interanual.

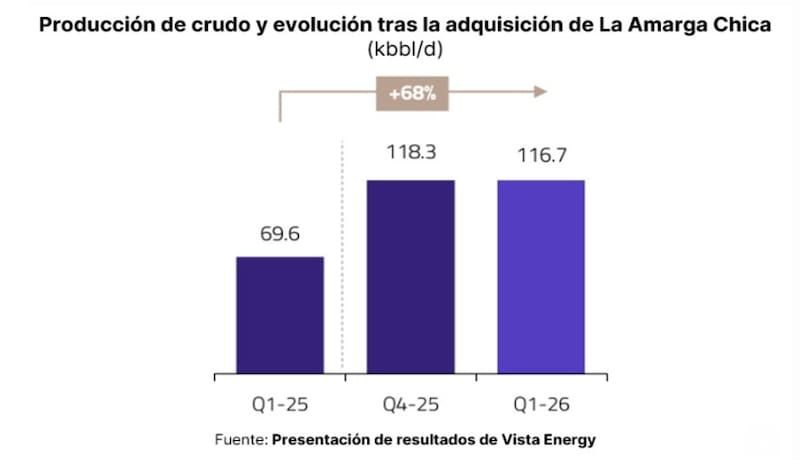

Por otro lado, dentro de las destacadas, la semana pasada Vista Energy también presentó sus resultados correspondientes al primer trimestre de 2026.

Según explicaron desde Portfolio Personal Inversiones, la compañía registró ingresos por u$s 865 millones, prácticamente duplicando los del primer trimeste de 2025, que habían siudo de u$s 438,5 millones.

La mejora, según remarcaron desde PPI, estuvo impulsados principalmente por el crecimiento en la producción y la adquisición de la Amarga Chica.

Además, agregaron que esto sucedió en un trimestre en el cual todavía no se reflejaron los mayores precios del crudo por el conflicto de Medio Oriente.

“El precio promedio realizado del petróleo fue de u$s 60,1 por barril, apenas un 2% por encima del cuatro trimestre de 2025. En cuanto a costos, el total asociado a ventas se ubicó en u$s 392,7 millones (+73% YoY). Así, la ganancia bruta se ubicó en u$s 472,4 millones, superando los u$s 212,0 millones del mismo período del año anterior”, detallarn.

Los de ventas alcanzaron u$s 66,2 millones y los gastos administrativos totalizaron u$s 41,3 millones.

“El resultado antes de impuestos se ubicó en u$s 143,5 millones, levemente por encima de los u$s 135 millones del año anterior. Finalmente, el cargo por impuesto a las ganancias fue de US$35,8 millones, por debajo de los u$s 52,2 millones de primer trimestre de 2025, lo que permitió que el resultado neto alcanzara u$s 107,7 millones, creciendo desde los u$s 82,8 millones del mismo período del año pasado”, explicaron desde PPI.

Cattaruzzi remarcó que arrancó la temporada de balances con Vista, que presentó en línea con lo que esperaba, pero con un sesgo levemente negativo.

“El balance de Vista no logra reflejar la suba del Brent de marzo porque la compañía ya había pactado las ventas de su producción del trimestre antes del rally, una práctica habitual en el sector. El verdadero impacto del crudo más alto recién se va a ver en el segundo trimestre del 2026”, dijo.

Papeles recomendados ante los balances

Ante la llegada de los balances, la situación de las acciones es bastante dispar.

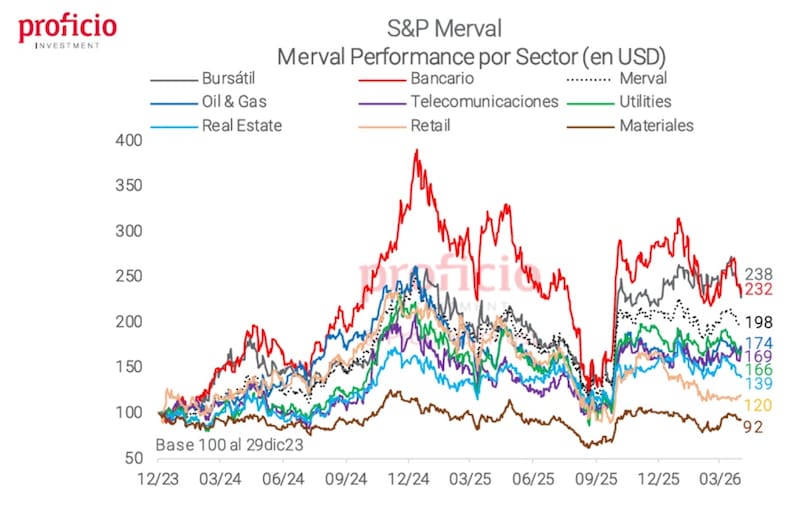

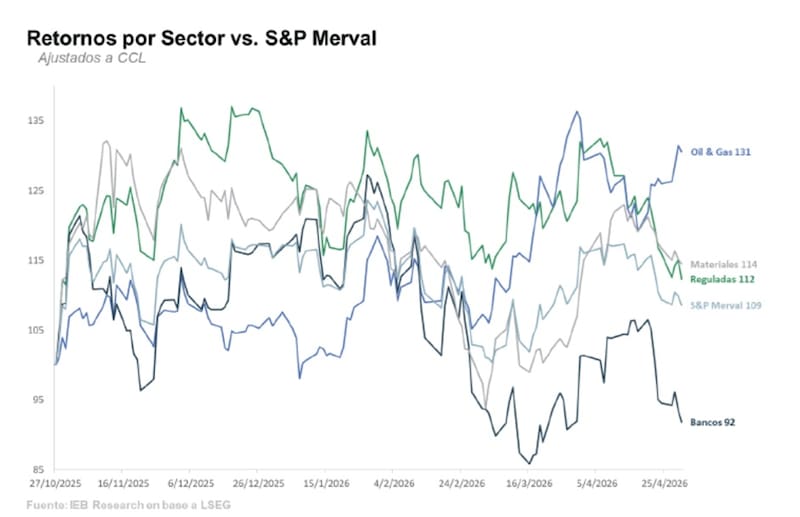

El S&P Merval sube apenas 9% desde la post elección, aunque la stuacion sectorial es bastante dispar.

El sector ganador sigue siendo el de Oil & Gas, que gana 30% desde el fin de las elecciones de octubre pasado.

Las acciones de sector de materiales suben 11%, al igual que Regulados.

En cambio, los bancos se muestran como el sector mas golpeado, registrando una baja desde las post elecciones, marcando una caída de entre 8% y 10% en las acciones.

Bajo este escenario bastante adverso para los papeles argentinos, los analistas buscan selectividad en las acciones a incorporar en las carteras.

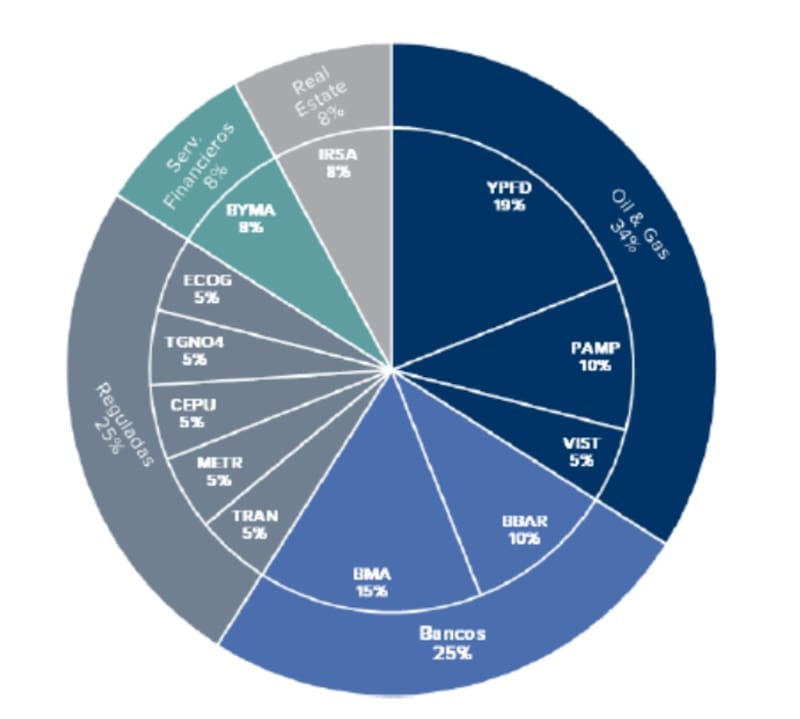

Desde el lado del posicionamiento y de cara a la temporada de balances, Ignacio Sniechowski, head de research de IEB, recomienda una cartera de acciones diversificadas con sobre ponderación en Oil & Gas.

“En cuanto a estrategia, frente a la volatilidad producto de la incertidumbre internacional, mantenemos una postura mayormente defensiva. Atribuyendo nuestras mayores posiciones a Oil & Gas y Reguladas, con 34% y 25% respectivamente. Mientras que, ante la baja de encajes y con la expectativa de una recuperación del crédito al sector privado para 2026, le atribuimos al sector bancario un 25%”, detalló.

Finalmente, el restante de la cartera lo mantiene dividido entre Servicios Financieros y Real Estate, a la expectativa de una recuperación en el nivel de actividad.

Yendo a papeles puntuales, desde IEB favorecen un 19% en YPF, un 10% en Pampa y 5% en Vista. En el sector financiero, recomiendan un 10% en BBVA Argentina y 15% en Banco Macro.

En lo que respecta al sector de regulados, consideran apropiado asignar un 5% a Ecogas, TGN, Ventral Puerto, Transener y Metrogas. Finalmente, recomiendan un posicionamiento en 8% a BYMA e IRSA, completando así la cartera de acciones.

Por su parte, y en cuanto al posicionamiento general en acciones, desde Adcap Grupo Financiero advierten que se mantienen cautos.

“Las noticias macro vienen siendo mixtas. La acumulación de reservas avanza, pero el frente político empieza a mostrar signos de debilidad. La aprobación presidencial cayó al 35,5% en abril, siendo cuarto mes consecutivo de caída. El consumo masivo retrocedió 5,1% interanual en marzo, según Scentia, acumulando 3,1% de contracción en el trimestre. Además, el Índice de Confianza en el Gobierno cayó 12,1% en abril”, detalló Cattaruzzi.

A su vez, desde lo internacional también ve presiones.

“La misma suba del Brent que beneficia a las petroleras locales termina pesando sobre los índices globales, y eso impacta negativamente en los sectores con más beta dentro del Merval, hoy especialmente el bancario. Los bancos quedaron en valuaciones más atractivas. Podrían tener un punto de entrada interesante hacia la segunda mitad del año, cuando esperamos que tasas más bajas y la estabilización del costo del riesgo empiecen a soportar la rentabilidad”, afirmó.

Por lo tanto, dónde aun si ve oportunidades es en YPF, como mejor exponente del sector petrolero para este trimestre. También ve valor en Transener y acciones reguladas como historia más defensiva, y Pampa y Central Puerto como las mejor posicionadas para capturar la desregulación eléctrica.

Finalmente, sobre los bancos, Cattaruzzi remarcó que se mantiene con cautela en el corto plazo.