En esta noticia

Esta semana es importante para Wall Street y los mercados globales ya que el Comité de Política Monetaria (FOMC) de la Reserva Federal (Fed) se reúne con el objetivo de decidir sobre las tasas de interés.

El mercado espera que la Fed se torne más agresiva en su política monetaria y por ello se ve una disparada en las tasas y en el dólar. Aumentan los riesgos para el dólar y los bonos locales.

se disparan las tasas

Las tasas de interés de los bonos del Tesoro americano vuelven a dispararse en medio de una reunión clave sobre el futuro de la política monetaria en Estados Unidos.

Todos los tramos de la curva soberana americana suben con fuerza el lunes.El tramo más corto se ubica en 1,4% para los bonos a 6 meses y 2,7% para los bonos a 2 años. En el tramo medio, la deuda a 5 años rinde 2,98% mientras que los bonos más largos operan con tasas de 2,98% a 10 años y 3,05% a 30 años.

La disparada en el último año fue significativa, con los rendimientos tomando una postura más bien vertical. La razón por la que los rendimientos se dispararon es por una expectativa de suba de tasas de la Fed más agresiva, la cual podría comenzar a materializarse esta semana.

Atentos a la próxima reunion

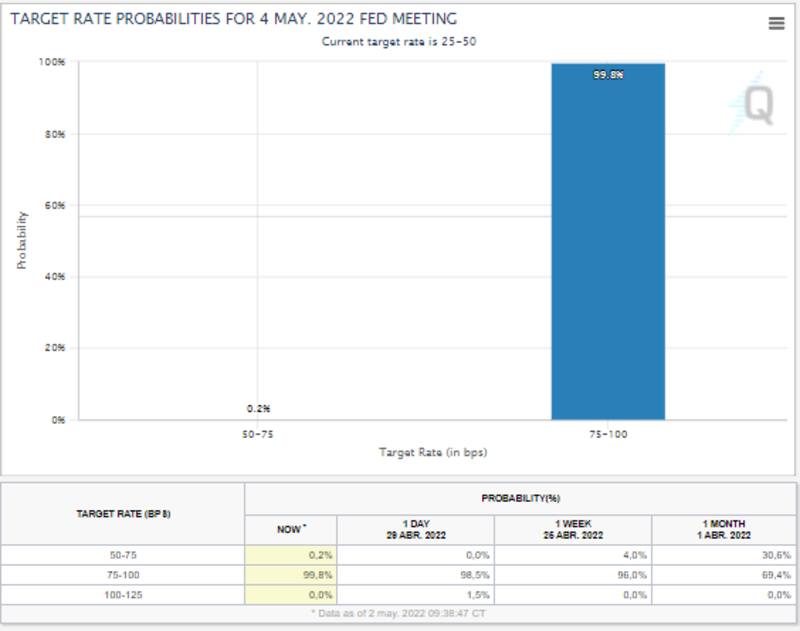

El martes y miércoles se reúne el FOMC y el decidirá sobre la suba de tasas. El mercado cree casi con seguridad que la Reserva Federal elevará en 50 puntos básicos la tasa de interés. La probabilidad de suba de tasas en 50 puntos básicos es del 99,8% para la reunión de mayo.

Desde Portfolio Personal Inversiones señalaron que tras la sorpresa negativa del PBI del primer trimestre (-1.4%), todos los ojos estarán puestos en la reunión de política monetaria de la Fed.

"Se entiende que el mal dato de crecimiento para el primer trimestre del año tiene que ver con una caída temporal del comercio y no alterará la expectativa de un aumento de la tasa de referencia en 50 puntos básicos tal como se prevé", dijeron.

Por su parte, los analistas de Balanz agregaron que la Reserva Federal se apresta a acelerar el ritmo de subas en su tasa de política monetaria a 50 puntos básicos en la reunión de esta semana a la vez que esperan novedades sobre la reducción de la hoja de balance.

Los analistas de la compañía resaltaron que los mensajes de los miembros del FOMC vienen anticipando un endurecimiento mayor de la política monetaria.

De hecho, el presidente de la Fed, Jerome Powell, se mostró recientemente a favor de aplicar más de una suba de 50pbs en la tasa de política monetaria.

"La curva de rendimientos actualmente incorpora una suba de 50pbs en la reunión de mayo, junio y julio y una tasa de política monetaria en 2,72% a fin de año. Debido a la comunicación de la Reserva Federal, difícilmente el anuncio de reducción en la hoja de balance vaya a tener un impacto significativo en las condiciones financieras en el corto plazo. Sin embargo, la menor liquidez producto de la política monetaria de la Fed, tarde o temprano se terminará permeando en los precios de los activos", alertaron.

poca reacción hasta ahora

Hasta ahora la Fed solamente subió en 25 puntos básicos la tasa de interés, para dejarla en el rango de entre 0,25% y 0,5%.

En marzo la inflación se ubicó en 8,5% interanual, ubicándola en su mayor registro anual en 40 años.

Por lo tanto, con una suba de tan solo 25 puntos básicos, en el mercado sobrevuela la sensación de que dicho movimiento fue insuficiente dada la aceleración inflacionaria que se está evidenciando.

Tal es así que los rendimientos de los bonos americanos subieron con fuerza, sobre todo el tramo más corto, el cual suele ser más sensible a la suba de tasas de la Fed.

Se observa un histórico distanciamiento entre las tasas cortas y la tasa de referencia de la Fed, lo cual evidencia que la Fed quedó detrás de los acontecimientos (detrás de la curva) en relación a su lucha contra la inflación.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que los datos de inflación que sigue la Fed fortalecen la idea de ver una suba más agresiva en las tasas de interés.

"La inflación PCE (medida favorita de la Fed) anotó un 0,9% mensual en marzo, por lo que mantenemos el view de que el hike a anunciar por la Fed el miércoles próximo será de 50 puntos básicos a la vez que no descartamos sucesivos hikes de esa magnitud hacia adelante. Además, creemos que también se anunciará el inicio de la reducción de la hoja de balance de la Fed, con las últimas minutas apuntando a un ritmo de u$s 95.000 millones al mes", estimó.

Impacto local

Debido a que el mercado se anticipó demasiado a la suba de tasas, se evidenció también un rally en el dólar y una fuerte suba en todos los tramos de la curva soberana americana.

Un ciclo alcista en las tasas tiende a tornar más atractivo a los capitales globales a regresar a Estados Unidos para aprovechar ese escenario de tasas más elevadas.

Por otro lado, los bancos centrales de Europa y de Japón se muestran más laxos en su política monetaria lo cual le quita atractivo a los inversores a apostar en moneda local en dichos mercados, elevando el atractivo relativo hacia EE.UU.

Por ello es que se ve una fuerte suba del Dólar Index (DXY) versus una devaluación del resto de las monedas desarrolladas. Estas últimas pierden entre 2% y hasta 11,6% contra el dólar en lo que va del año.

Un dólar más fuerte a causa de una expectativa de mayores subas de tasas de la Fed que provoque una potencial reversión de flujos global, tiende a ser un riesgo para los emergentes en general y para la Argentina en particular

Juan Martín Yanzon, head trader de Conosur Inversiones, advierte que los riesgos más importantes pueden venir por el lado de los flujos.

"Creo que hay que ver cómo la suba de tasas afecta a los flujos. A mayor nivel de tasas es esperable que los inversores le pidan rendimientos más altos a la tasa libre de riesgo y ello puede generar un impacto sobre los demás activos de mayor riesgo. En Argentina podremos ver una suba del riesgo país, el cual puede no estar asociado a una suba del riesgo implícito, sino por la suba de la tasa libre de riesgo", comentó.

Gloria Patrón Costas, analista de PPI, también considera que existen ruidos y amenazas en el horizonte a partir del rally del dólar a nivel global.

"Con la suba del DXY hay varias alarmas que se encienden en la región primerio y en términos de la política cambiaria del Banco Central (BCRA) luego. El BCRA viene acelerando el crawling peg más cerca del 47%. Si la suba del DXY se acentúa, sumando los ruidos en monedas de Latinoamérica, si ambos factores generan demasiada presión, hay que ver qué tanto puede el BCRA acelerar el crawling peg sin limitar aún más su margen de maniobra en términos de acumulación de divisas en el MULC", remarcó.

Finalmente, Mateo Reschini, senior research analyst de Inviu, advierte que la suba del dólar global impacta en lo local.

"Buena parte de la suba que tuvo el dólar financiero local tuvo que ver con el contexto global. Era raro que haya estado estable durante bastante tiempo, ahora se le suma una volatilidad externa y le suma presión al tipo de cambio. Por ese lado veo que el mundo afecta a la parte cambiaria local", dijo.

Impacto en los bonos

Finalmente, la deuda argentina también podría verse afectada tanto por la disparada en las tasas de interés como por el riesgo de salida de capitales de emergentes hacia EE.UU.

Para Mariano Calviello, head portfolio manager de Fondos FIMA, los bonos argentinos difícilmente puedan alejarse de la dinámica de la deuda global.

"Es muy poco probable que los bonos argentinos logren desarmarse del movimiento mundial, sobre todo porque las noticias que podrían haber impulsado sus cotizaciones ya debieran encontrarse incluidas en los precios".

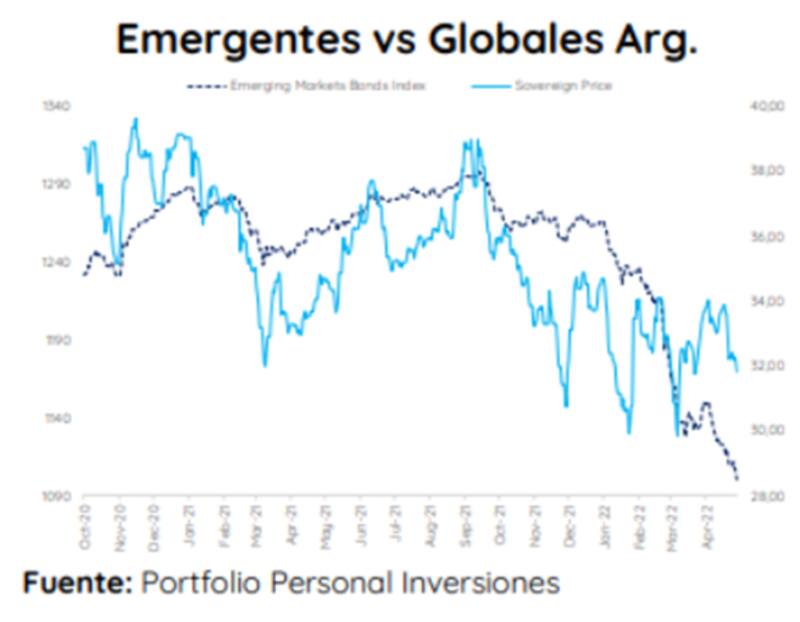

La debilidad de los globales argentinos acompañó a la tendencia de la región. El rally de las tasas largas del exterior con la US10Y tocando niveles de 2,8/2,9% y la fortaleza del DXY Index perjudicó a todo el universo de deuda emergente y a los bonos de la región.

Según datos de PPI, los títulos a 10 años de Latam sumaron varios puntos en sus rendimientos en abril. El BBG Emerging Markets Index se desplomó 4,3% en abril tocando mínimos desde marzo 2020 en plena pandemia y acumulando un rojo de 13,15% en lo que va del 2022.

"Las peores condiciones a nivel internacional junto con los ruidos en lo propio explican la performance de la deuda en dólares. No sorprende esta dinámica dado el deterioro de los números fiscales en la primera parte del año junto con la dificultad del BCRA para acumular divisas que pone en duda el cumplimiento de la meta con el FMI antes de lo esperado", dijeron desde PPI