En esta noticia

La aceleración inflacionaria y la falta de una reacción acorde a dicho salto en los precios dejó a la Reserva Federal (Fed) detrás de la curva. Esto significa que el mercado tiene la sensación que la entidad que preside Jerome Powell está yendo detrás de los acontecimientos y de los datos macroeconómicos.

Por esto es que toma protagonismo la expectativa de ver una Fed bastante más agresiva en su política monetaria. Es decir, más hawkish.

mucha inflación y poca reacción de la Fed

El último dato de inflación en Estados Unidos arrojó el 8,5% interanual en marzo, el registro más alto en 40 años. Esto dejó en evidencia que la Fed hizo poco hasta ahora para combatir la histórica suba de precios que estamos viendo en EE.UU.

En otras palabras, el mercado percibió que la Fed no está anticipándose a la mayor inflación, sino que en realidad, la está corriendo de atrás."The Fed is behind the curve" (la Fed está detrás de la curva), dicen en la jerga de Wall Street.

En la última reunión del Comité de Política Monetaria (FOMC), la Fed subió la tasa 25 puntos básicos. No lo hizo de manera más agresiva ya que justo coincidió con el estallido de la guerra entre Rusia y Ucrania y los miembros de la Fed prefirieron mantenerse cautos y solo subirla en un cuarto de punto.

Sin embargo, hoy, y dada la disparada inflacionaria, los miembros de la Fed asumen que no haberla subido en 50 puntos fue un error.

corregir el error: hacia una Fed más hawkish

Tras haber subido 25 puntos básicos en la última reunión se notó un sustancial cambio discursivo por parte de los miembros de la Fed hacia uno más agresivo, es decir, más contractivo.

La Reserva Federal de EE.UU. asumió que se encuentra detrás de la curva, dando a entender que estaba detrás de los acontecimientos inflacionarios. Para corregir eso, los miembros de la Fed planean subir la tasa más agresivamente.

En ese sentido, tanto el presidente de la Fed, Jerome Powell, como los demás miembros del FOMC advierten públicamente que están listos para ser más agresivos en la política monetaria.

Ante un contexto de inflación al alza cada vez más preocupante, la semana pasada Powell dio indicios de que la entidad tomará medidas más agresivas para controlar la suba de precios que afecta a EE.UU.

Entre las declaraciones, el presidente indicó que "ante una inflación que más que triplica las estimaciones de 2% de la entidad, moverse cada vez más rápido sería necesario".

Sumado a esto, detalló que una suba de 50 puntos básicos era una de las opciones que se barajaban para la suba de mayo.

Mirando el hike de mayo

Tomando las declaraciones tanto de Powell como del resto de los miembros del FOMC, las probabilidades de ver una suba de 50 puntos básicos se volvieron a disparar el 97% para la reunión de mayo.

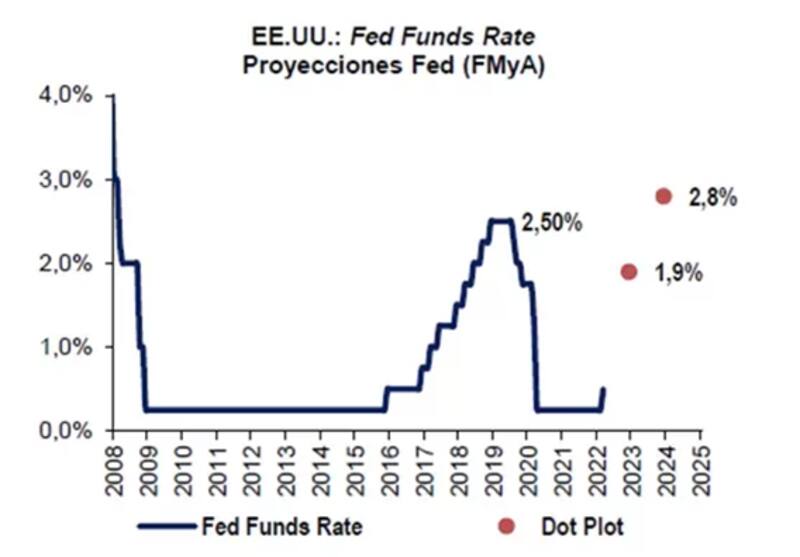

Los inversores en Wall Street se adelantan a dicha suba y tanto por la expectativa de una suba de tasas como por el hecho de tener una inflación más alta, las tasas de los bonos americanos se disparan de manera vertiginosa. Es significativa la verticalidad que tomó la tasa de 2 años, que pasó de 0,2% en 2021 hasta 2,58%.

Una de las formas de ver lo detrás de la curva que está la Fed es la distancia histórica que hay entre la tasa de 2 años y la tasa de referencia de la Fed.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que la aceleración de la inflación de marzo llevaría a la Fed a disponer de una suba ("hike") de 50 puntos básicos (pbs) en su próxima reunión del 3 al 4 de mayo.

"Dados los niveles actuales de inflación interanual, no deberían sorprender algunos hikes consecutivos de esa magnitud, algo que podría llevar a la tasa de referencia a terminar más cerca del 2,5% que descuenta el mercado en lugar del 1,9% que anticipaba el ´Dot Plot´ de marzo", dijo Franco.

Martin Polo, estratega jefe de Cohen, remarcó que a pesar de que la entidad ya descontaba una suba de 50 puntos básicos para mayo y julio, las declaraciones de la Fed llevaron a retroceder a los mercados, ante un contexto cada vez más contractivo (hawkish).

"Se descarta los pronósticos de una suba de 1,9% para fines de 2022 ya que, de seguir en este camino, las tasas terminarían en niveles más altos, en un intento por controlar la suba de precios que afecta al país. En este momento, las expectativas ubican las tasas entre 2,75% y 3% para finales del año actual, lo que podría incrementarse en caso de medidas cada vez más hawkish", dijo.

Otro esfuerzo para estar delante de la curva

Además de la suba de tasas, y con la intención de ponerse delante de la curva y calmar la inflación, los miembros del FOMC dijeron que prevén que la Fed comience a deshacerse de algunos activos en su balance de casi u$s 9 billones, con un ritmo de u$s 95.000 millones por mes. Es decir, iniciar el proceso conocido como "Quantitative Tightening" (QT).

Es decir, ambos movimientos son un esfuerzo por controlar la inflación que se encuentra en su ritmo más rápido en más de 40 años.

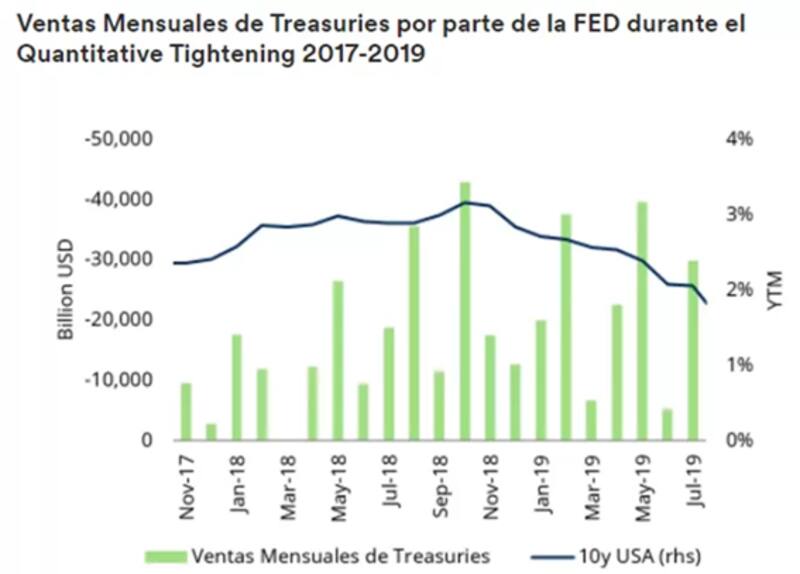

La Fed reducirá hasta u$s 60.000 millones de sus tenencias en bonos del Tesoro por mes y u$s 35.000 millones de su tenencia en activos respaldados por hipotecas (MBS). Eso es casi el triple del ritmo del Quantitative Tightening de la Fed de 2017 a 2019.

Los analistas de Schroders advirtieron que al comparar la velocidad del actual Quantitative Tightening respecto del que llevó a cabo la Fed entre noviembre de 2017 y julio de 2019, se observa que este será significativamente más agresivo.

"En aquel momento, las ventas mensuales de Treasuries por parte de la Fed promediaron los u$s 20.000 millones. Si la Fed desarma a la velocidad máxima, entonces el presente QT sería tres veces mayor en magnitud", alertaron.

IMPACTO LOCAL

La suba de tasas suele generar un escenario adverso para los mercados emergentes a nivel general ya que dicho proceso tiende a elevar las tasas del mercado y encarecer el crédito y costo de rolleo.

Además, una suba de tasas tiende a generar una potencial reversión de los flujos, lo cual genera una suba del dólar en los emergentes y desequilibrios en sus respectivas economías.

Esto es, una suba del dólar, desequilibrios en sus balanzas de pagos por salidas de capitales y potenciales mayores presiones inflacionarias locales por las mayores presiones sobre el tipo de cambio.

Por otro lado, una suba del dólar en el mundo tiende a provocar amenazas bajistas sobre las materias primas ya que estas tienen correlación negativa.

Por ello es que analistas ven riesgos sobre la parte comercial en Argentina, y no tanto por el lado financiero. Es decir, poco impacto sobre los bonos y mayor impacto por la balanza comercial ante riesgos bajistas en las materias primas.

Juan Martín Yanzon, head trader de Conosur Inversiones, advierte que los riesgos más importantes pueden venir por el lado de los flujos.

"Creo que hay que ver cómo la suba de tasas afecta a los flujos. A mayor nivel de tasas es esperable que los inversores le pidan rendimientos más altos a la tasa libre de riesgo y ello puede generar un impacto sobre los demás activos de mayor riesgo. En Argentina podremos ver una suba del riesgo país, el cual puede no estar asociado a una suba del riesgo implícito, sino por la suba de la tasa libre de riesgo", comentó.

Finalmente, para Mariano Calviello, head portfolio manager de Fondos FIMA, los bonos argentinos difícilmente puedan alejarse de la dinámica de la deuda global.

"Es muy poco probable que los bonos argentinos logren desarmarse del movimiento mundial, sobre todo porque las noticias que podrían haber impulsado sus cotizaciones ya debieran encontrarse incluidas en los precios".