Los bonos argentinos no encuentran su rumbo. Pese a que el acuerdo con el FMI está cerrado y que los vencimientos de deuda de Argentina no son importantes hasta 2024, la deuda sigue sin poder recuperar.

Los bonos locales siguen siendo el paria del mercado, con rendimientos de entre 3 y hasta 7 veces los de sus pares regionales. La probabilidad de default sigue siendo mayor al 90% en los próximos 4 años.

sin confianza

Hace ya 20 meses, el Gobierno reestructuró la deuda pública por un valor total de u$s 65.000 millones con acreedores privados.

Esto le significó una postergación de los vencimientos significativa, con una carga importante para las gestiones que vienen, esquivando compromisos en la actual administración.

El canje y la postergación de vencimientos debería haber significado una buena noticia para los bonos y las probabilidades de incumplimiento se deberían haber desplomado.

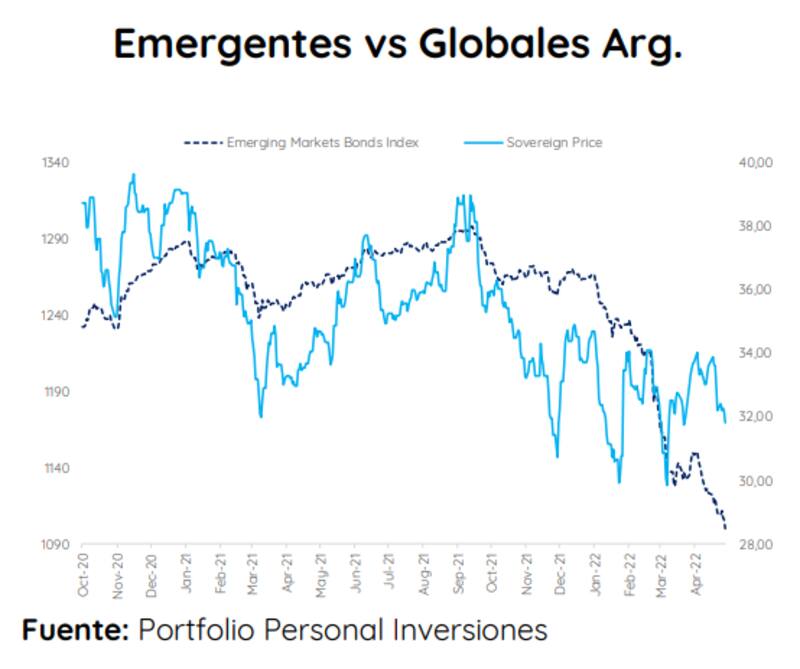

Sin embargo, nada de eso ocurrió. Desde que salieron a cotizar los bonos restructurados por la gestión del ministro de Economía Martín Guzmán, estos acumulan una pérdida de entre el 42% y 26 por ciento.

La paridad de los bonos colapsó a niveles debajo del 35% en toda la curva y con los rendimientos de la deuda disparándose.

El mercado no disminuyó sus temores de un eventual default, sino que los mantuvo intactos.

Según un informe de Nery Persichini, head de estrategia de GMA Capital, la probabilidad implícita de default incluida dentro de los bonos soberanos argentinos salta al 58% desde los 22% de 2023, coincidente con el final del mandato de Alberto Fernández.

Luego, para la próxima gestión, la probabilidad de default implícita en la deuda es del 82% para 2025 y superior al 90% desde 2026 en adelante.

Es decir, el Gobierno no solucionó el problema de la deuda sino que lo pateó a la próxima gestión.

En el mismo informe de Persichini se resalta que la deuda argentina está entre la los tres países que peor performance tienen de sus bonos, junto con la de Sri Lanka y El Salvador.

La deuda de países como Angola, Ecuador, Tayikistán, Pakistán o Nigeria han tenido una performance superior a la de la Argentina.

El acuerdo con el FMI no derivó en un contexto de mayor confianza ya que el mercado desconfía que pueda corregir los desequilibrios macroeconómicos de Argentina.

Además, la falta de acumulación de divisas por parte del BCRA este año (en medio del mejor momento de la liquidación del agro) hace desconfiar sobre la capacidad de pago de la deuda argentina en el mediano plazo.

El mundo juega en contra pero somos nosotros

El universo de renta fija está teniendo un año difícil a causa de la fuerte suba en los rendimientos americanos.

La mayor inflación en EE.UU. provocó una expectativa de suba de tasas de la Fed más acelerada a la vez que generó un fuerte desplazamiento en los rendimientos de los bonos americanos.

De esta manera, un rally en las tasas implica caídas en los bonos americanos y por consiguiente, el resto de las curvas de bonos globales encuentra un viento de frente.

Por lo tanto, los bonos soberanos locales encuentran un contexto desafiante este año.

Los analistas de portfolio Personal Inversiones (PPI) explicaron que la debilidad de la deuda argentina se da en un marco de altísima volatilidad a nivel global.

Según PPI, el enfoque hawkish de la Fed empujó las tasas largas del exterior a niveles de 2,8% al 2,9% y el dólar index (DXY) a niveles máximos desde el 2016.

"Las peores condiciones a nivel internacional junto con los ruidos en lo propio explican la performance de la deuda en dólares. No sorprende esta dinámica dado el deterioro de los números fiscales en la primera parte del año junto con la dificultad del BCRA para acumular divisas que pone en duda el cumplimiento de la meta con el FMI antes de lo esperado", dijeron desde PPI.

Sobre lo local, desde la compañía afirmaron que el poco margen de maniobra del Banco Central para acumular divisas a pesar de la mayor liquidación del sector agroexportador pone en duda el cumplimiento de la meta de reservas.

Si bien el mundo es un factor a considerar, Persichini señala que gran parte del riesgo incluido dentro de los bonos argentinos corresponde a factores locales.

El analista señala que las condiciones internacionales tienen un peso relativo menor en los rendimientos (precios) de la deuda local.

Según sus cálculos,el 66% del costo financiero argentino se explica por cuestiones idiosincráticas.

El factor "somos nosotros" da cuenta de casi 14 puntos porcentuales de los 21 que rinden los Globales. El riesgo latino pesa un 20% (4 puntos porcentuales) y la tasa libre de riesgo, un 14% (2,9 puntos porcentuales.).

"Por esta razón, la mayor parte de la caída de los precios de la deuda sigue respondiendo a factores domésticos", dijo.

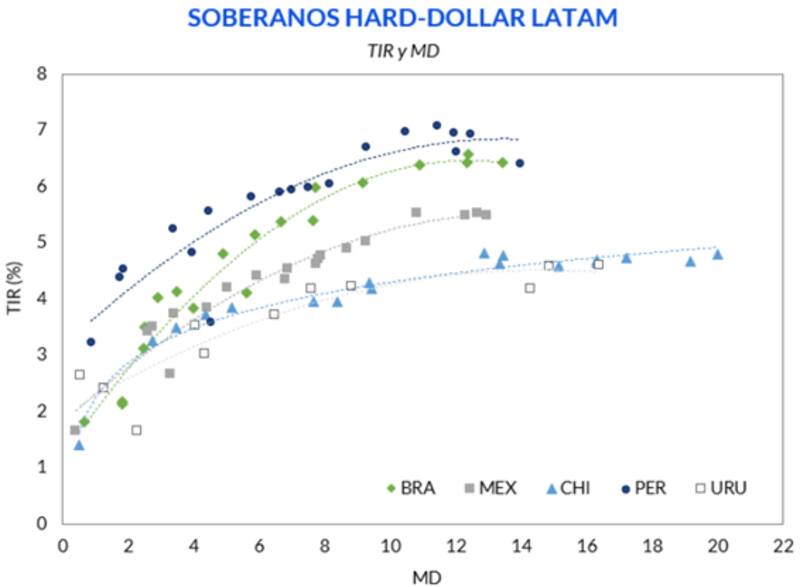

Los bonos de la región operan con tasas de entre 2% a 4% en el tramo corto y con rendimientos de entre 4% al 8% para los vencimientos más largos.

Argentina no tiene una curva corta, sino que sus bonos son largos, con vencimientos que inician en 2029. Estos bonos rinden 31% en la deuda ley local y 27% en la deuda ley internacional.

Por lo tanto, a estas tasas, Argentina rinde entre 4 y 7 veces más lo que rinden sus pares regionales.

Las elecciones son el próximo driver

El mercado comienza de a poco a ver nuevamente a un trade electoral como una salvación para los bonos y para que estos tengan una mejor performance hacia adelante.

Agustín Honig, presidente de Adcap Grupo Financiero, sostuvo que entre sus clientes, hay cada vez más consultas sobre un futuro trade electoral con los activos locales y proyecta que el momento de la deuda soberana va a ser cuando se comience a pricear un cambio de régimen.

"Vemos cada vez más consultas por un trade electoral. Vemos nuevamente apetito para fondos dedicados exclusivamente a activos argentinos. Creo que los próximos tres a cuatro meses van a ser sin mucho movimiento. Soy muy alcista cuando el mercado comience a percibir cierto cambio político", dijo.

Persichini coincide con Honig al remarcar que las elecciones lucen hoy como el próximo driver.

"Luego de que el acuerdo con el FMI no funcionara como un ancla para las expectativas macro ni como una garantía para el regreso a los mercados voluntarios de crédito, parece que no hay driver que sea suficiente. Aunque todavía falta mucho tiempo, creemos que las elecciones de 2023 podrían ser el siguiente mojón para las valuaciones. De todas formas, incluso con un cambio de signo político, el mensaje tácito que se desprende del nivel actual de paridades es contundente. La deuda en dólares, a mediano plazo, no será obstáculo fácil de sortear", advirtió.