Al Banco Central (BCRA) le está costando comprar dólares y acumular reservas. Los precios de las materias primas siguen en niveles récord, lo que implica una oportunidad para el Gobierno y la autoridad monetaria ya que mantiene robusta la liquidación de divisas de la cosecha.

Aun así, el Central no acumuló reservas en el primer trimestre del año. Entre enero y marzo, acumuló un saldo negativo de u$s 48 millones en sus intervenciones en el mercado de cambios, un registro que contrasta con los u$s 2266 millones que compró en el mismo período del año pasado.Esto cobra relevancia porque de no acumular reservas, se elevará aún más la presión cambiaria.

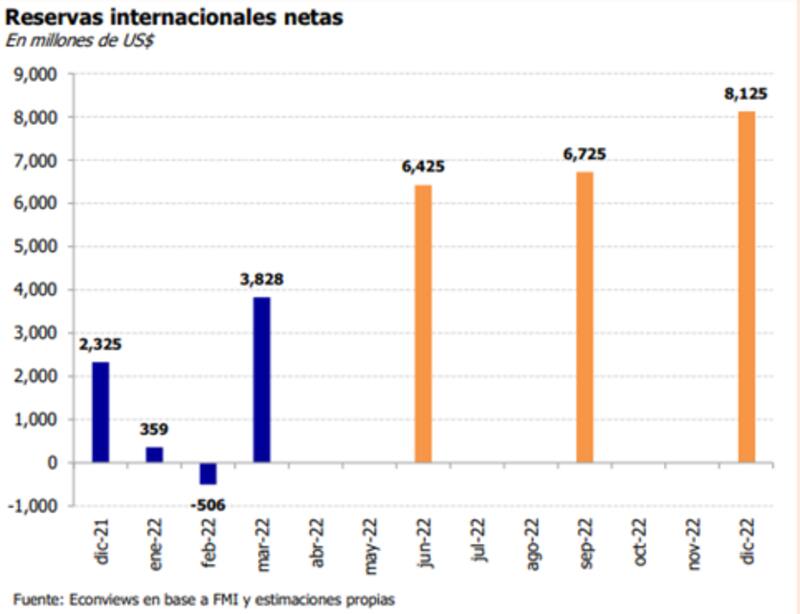

Las reservas hoy

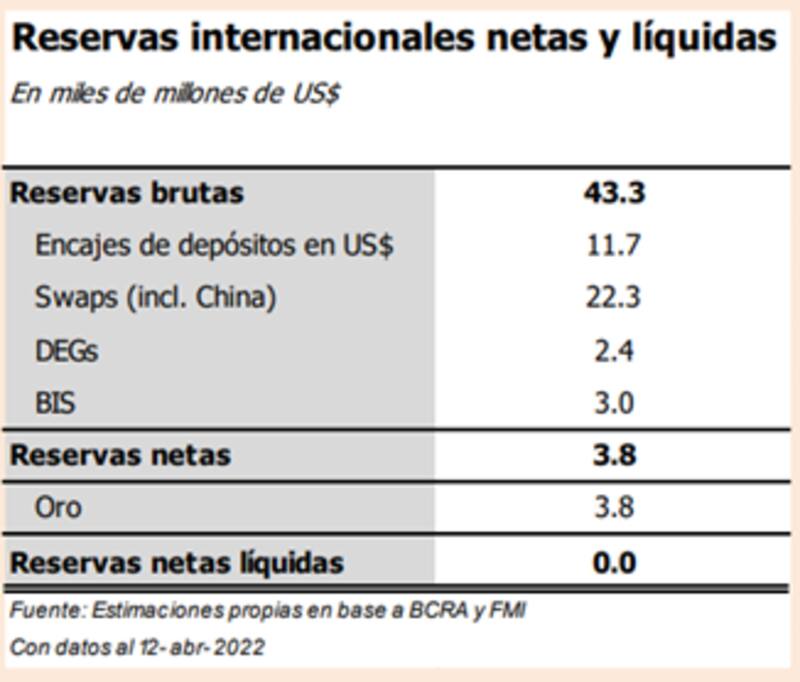

La escasa acumulación de reservas en el primer trimestre del año pone en alerta al mercado en cuanto a los objetivos acordados con el FMI. Hoy las reservas netas, según estimaciones privadas, se sitúan en torno a los u$s 3800 millones.

El programa estipula que para fin de junio el stock de reservas netas tiene que llegar a los u$s 6425 millones, para fin de septiembre a u$s 6725 millones y al finalizar el año a u$s 8125 millones.

Si bien es cierto que el Gobierno cumplió con los objetivos de reservas impuestos por el FMI para el primer trimestre del 2022, también lo es que ese cumplimiento no hubiera sido posible de no ser por los desembolsos que realizó el propio Fondo.

En marzo, ayudadas por el desembolso inicial del acuerdo por u$s 6752 millones (neto del pago de capital realizado), el stock de netas cerró en u$s 3828 millones, es decir, unos u$s 1502 millones más que a fines del año pasado.

El segundo trimestre

Dada la situación actual de las reservas netas, el BCRA debe acumular reservas por u$s 2600 millones para cumplir con las metas dentro del acuerdo con el Fondo.

Si bien se descuenta que la liquidación va a seguir en niveles elevados, preocupa al mercado la falta de dinámica en la velocidad en la compra de divisas en el MULC por parte del Central.

Dentro de la autoridad monetaria, sin embargo, descuentan que cumplirán la meta de acumulación de reservas del segundo trimestre del año. "Sobrecumplimos ampliamente (la meta) en el primer trimestre y mantenemos la expectativa de cumplir en el segundo trimestre sin dificultad", dicen dentro del BCRA.

Es importante resaltar que existen algunos factores de adecuación que pueden afectar el monto final de las reservas en torno al acuerdo con el FMI.

Esto es, si los desembolsos de programas externos de organismos multilaterales o bilaterales superan a las proyecciones de base estipuladas por el FMI, esa diferencia se suma al objetivo de reservas. El otro ajustador está relacionado a los pagos que se le hagan al Club de París.

Desde Econviews advierten que en los próximos tres meses, las reservas netas tienen que crecer u$s 2598 millones si no se tienen en cuenta estos ajustadores, es decir, los flujos desde y hacia los organismos multilaterales de crédito.

"Para llegar a este monto, esta vez el Banco Central no contará con nuevos DEGs, por lo que solo podrá acumular dólares vía compras en el MULC o prestamos de organismos internacionales", puntualizaron desde Econviews.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, advierte que si bien el BCRA puede hacerse de los dólares provenientes de organismos multilaterales de créditos para cumplir con los objetivos del FMI, la entidad monetaria aun así deberá por lo menos acumular u$s 500 millones en el trimestre.

Yarde Buller explica que para cumplir con los objetivos impuestos por el FMI en cuanto a la acumulación de reservas, la clave está en el financiamiento de organismos multilaterales y bilaterales, de los cuales el BCRA puede comprarle al Tesoro para justificar las reservas.

"Restando los vencimientos de deuda en moneda extranjera del Tesoro durante el trimestre, estimamos que este mecanismo dejaría espacio para que el BCRA pueda comprar dólares al Tesoro por hasta u$s 3400 millones durante el segundo trimestre, muy por encima de lo que debe acumular para cumplir con la meta trimestral", afirmó Yarde Buller.

Según el especialista, este recurso de "emergencia" permitiría cumplir la meta trimestral sin grandes compras en el MULC.

Sin embargo, alerta que en el tercer trimestre del año ya se necesitaría de esos dólares puesto que el financiamiento multilateral neto será negativo en u$s 400 millones y habrá vencimientos de deuda en moneda extranjera por u$s 900 millones.

Por ello es que el economista de Facimex Valores considera que sería importante acumular por lo menos u$s 500 millones "genuinos" en el trimestre.

AL BCRA LE CUESTA ACUMULAR RESERVAS

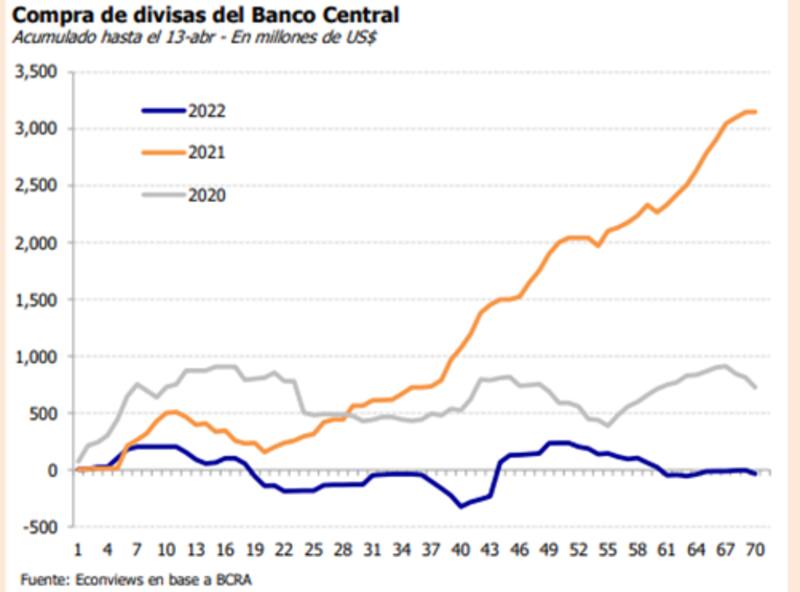

Pese al contexto favorable en cuanto a precios y cantidades exportadas, el BCRA no muestra una buena dinámica en la compra de divisas y en la mejora en las reservas. En lo que va de abril, el BCRA lleva comprados unos u$s 150 millones.

En lo que va del año, el saldo es positivo en casi u$s 100 millones, mientras que en el mismo periodo de 2020 y 2021, el acumulado llegaba a u$s 727 millones y u$s 3150 millones respectivamente.

Si bien los objetivos parecen cumplibles, aun así, hay trabajo por hacer sobre todo durante este segundo semestre del año y contemplando la mala dinámica en la acumulación de reservas.

Los analistas de Econviews remarcaron que luego de firmarse el acuerdo con el FMI y de conocerse los detalles de este, parecía que el objetivo de acumulación de reservas netas podría ser cumplido sin mayores sobresaltos.

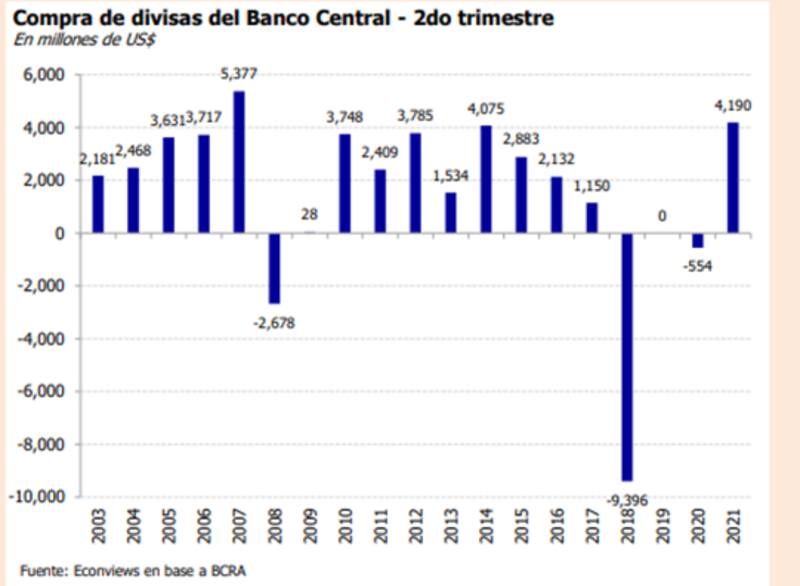

Sin embargo, advierten que el segundo trimestre será el más exigente, seguido por el último cuarto del año.

Dada la dificultad que enfrenta el BCRA en acumular divisas, desde Econviews remarcan sus dudas sobre el cumplimiento en los objetivos de reservas acordados con el FMI.

"Acá es donde surgen nuestras dudas. Es cierto que el segundo trimestre es el momento del año donde entran las liquidaciones de la cosecha gruesa, el mercado de divisas tiene buena oferta, no se tendrá que pagar el grueso de las importaciones de energía y, viendo los datos históricos, el BCRA suele comprar una buena cantidad de dólares. Si bien el año pasado las compras llegaron a los u$s 4190 millones, este año, la dinámica viene siendo distinta", alertaron.

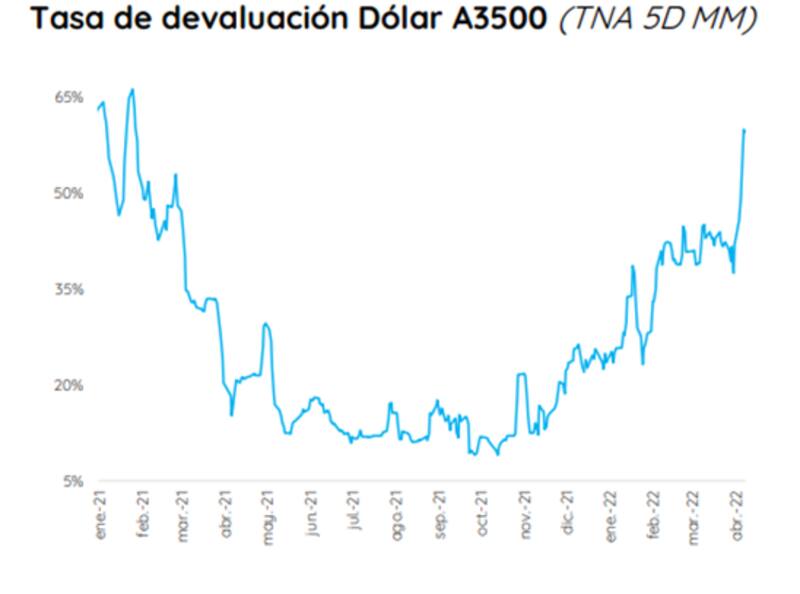

PRESION CAMBIARIA

Si bien hay cierta expectativa de que el Central pueda acumular reservas, en el caso en el que la entidad monetaria no pueda acelerar sus compras de divisas es esperable que esto termine repercutiendo en el tipo de cambio.

Para darle mayor potencial a la acumulación de reservas, el BCRA deja correr el dólar a un ritmo más acelerado.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que si bien el rally en las materias primas ayuda a alentar mayores exportaciones, si el BCRA no logra acumular reservas es esperable que la presión se traslade al tipo de cambio.

"De momento, el incremento de los precios de los commodities agrícolas más que compensa esas necesidades adicionales de dólares para afrontar importaciones energéticas. Creemos que la meta de acumulación anual de reservas podrá ser cumplida en 2022. No obstante, consideramos que pese a una inflación global y un real que ayudan, el tipo de cambio debería correr a un ritmo algo mayor que el de marzo para motivar mayores liquidaciones", dijo.

Desde Portfolio Personal Inversiones (PPI) creen que el BCRA comienza a preocuparse por su mal desempeño en el mercado de cambios.

"El boom de liquidación del agro no está alcanzando para contener la fuerte demanda de dólares al tipo de cambio oficial. Este exceso de demanda de dólares no es otra cosa que un exceso de oferta de pesos a este dólar oficial. La estrategia del BCRA tiene el doble propósito de evitar que el tipo de cambio real siga bajando y en paralelo ir cerrando la brecha cambiaria (al menos mientras el CCL siga en baja)", dijeron desde PPI.