En el último año las acciones argentinas han logrado recuperarse, aunque en el margen. Si bien las ganancias en términos porcentuales son elevadas, la mitad de las acciones argentinas en Wall Street aún se ubican en niveles similares a los que exhibían tras el acuerdo con los acreedores privados en agosto de 2020.

Es ante ese escenario que los analistas buscan identificar nuevos drivers que permitan pensar en subas más significativas. Sin embargo, remarcan que será necesario ver una baja sustancial del riesgo país para ver mayores ganancias en la renta variable.

Las acciones dependen del riesgo pais

La falta de dinamismo alcista en la deuda representa un escollo para las acciones. En la medida en que los bonos no mejoren, y que ello no derive en una baja del riesgo país, las acciones enfrentan un contexto desafiante.

Desde el punto de vista fundamental, se requiere que la tasa de descuento con la que se valúa las acciones sea más bajo para que el valor actual de las compañías pueda ser más alto.

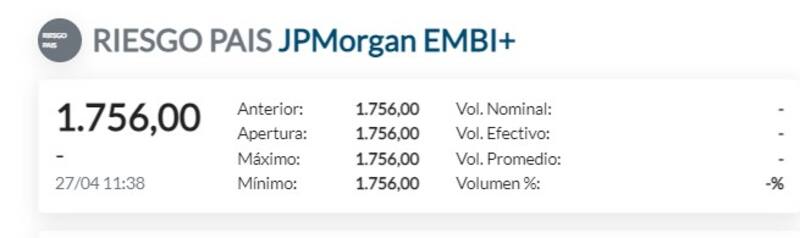

Hoy el riesgo país se ubica por encima de los 1750 puntos básicos. Es decir, un 65% por encima del nivel al que cayó tras el canje de deuda llevado a cabo por el Gobierno cuando se reestructuró u$s 65.000 millones con acreedores privados.

Pese a que el Gobierno canjeó la deuda con los privados y con el Fondo Monetario Internacional (FMI), el riesgo país sigue lejos de sus mínimos recientes.

De esta manera, analistas señalan que mientras el riesgo país siga cerca de los 1800 puntos, el potencial alcista en las acciones será limitado.

Los analistas de Portfolio Personal Inversiones destacan que una baja del riesgo país debería actuar como un catalizador para el S&P Merval, el cual se encuentra muy lejos de sus máximos históricos.

"En los modelos de valuación de las acciones de países subdesarrollados, el riesgo país es uno de los componentes de la tasa de riesgo utilizada para descontar los flujos de las compañías. Por lo tanto, una caída en el spread de tasas entre los bonos soberanos y la tasa libre de riesgo arrastraría a la tasa de descuento hacia abajo, beneficiando a la valuación de las empresas", comentaron.

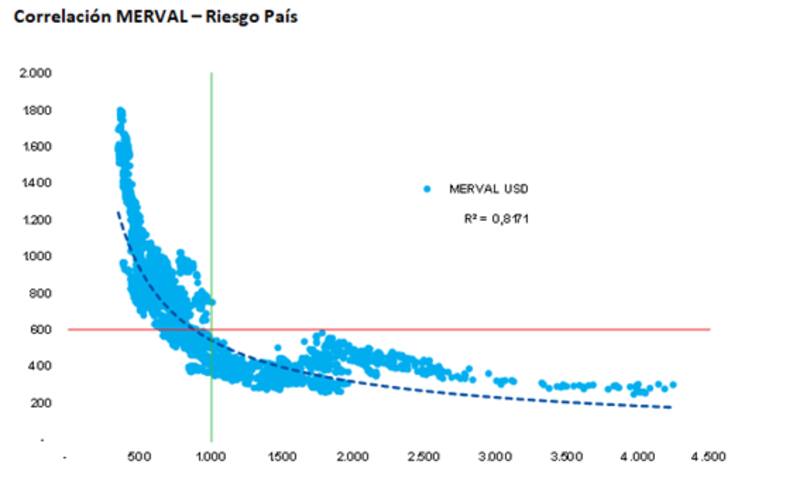

Desde la firma agregan que al observar la serie histórica del S&P Merval y el riesgo país puede verse una correlación entre ellos.

"Los mejores períodos del índice de acciones en general se dieron en los momentos en los que la probabilidad de default estuvo en sus niveles más bajos. Al mirar el gráfico de correlación entre los índices, se ve que cuando el riesgo país osciló entre los 400 y los 1000 puntos (eje X), el Merval se movió entre los 650 y los 1900 puntos (eje Y), con una fuerte correlación negativa entre ambos ejes", comentaron.

Sin catalizadores positivos

El pesimismo de los inversores para con los activos argentinos es elevado. Desde la reestructuración de deuda, los bonos argentinos acumulan pérdidas de entre 42% y 30%, llevando a las paridades debajo del 35% en todos los tramos de la curva.

Por otro lado, la gran mayoría de las acciones se muestra debajo de los valores que supieron alcanzar en el momento en que se llevó a cabo el canje.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que históricamente menores niveles de riesgo país han permitido pensar en límites superiores mayores para las acciones.

Sin embargo, en la actualidad, la dinámica de la deuda no ha sido del todo buena pese al acuerdo con el FMI.

"Los bonos Globales argentinos marcan que el público inversor aún se mantiene expectante a la dinámica de las principales variables macro hacia adelante dado que pese a que se ha cerrado el acuerdo con el FMI, el rumbo no pareciera ser tan claro", dijo Franco.

Sobre este tema, el economista jefe de Grupo SBS agrega que existen dudas sobre posibles re-calibraciones al programa que pudieran implicar que el tiempo que pase hasta ordenar la macro pueda ser aún mayor.

En ese sentido, advierte la importancia de ver una baja en el riesgo país para que las acciones mejoren.

"Claramente, para pensar en un mejor desempeño del equity local deberemos ver una mejora en los precios de los Globales que representen que el costo del endeudamiento para Argentina sea menor", dijo.

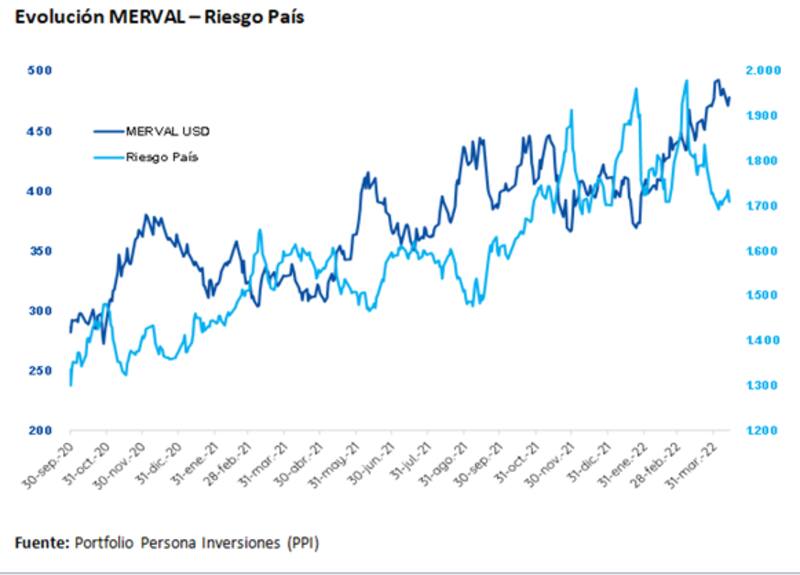

Con una visión similar, Martín Salvo, CIO de BIND Inversiones, remarca la divergencia que se ha notado en las últimas semanas entre los bonos y las acciones. En ese sentido, destaca la necesidad de ver un riesgo país más bajo para ver mejores precios en las acciones.

"Las tasas de descuento o la percepción del riesgo soberano tienen un impacto decidido en las valuaciones de las empresas de esos países, y esa relación que no es estrictamente lineal pero es clara", comentó.

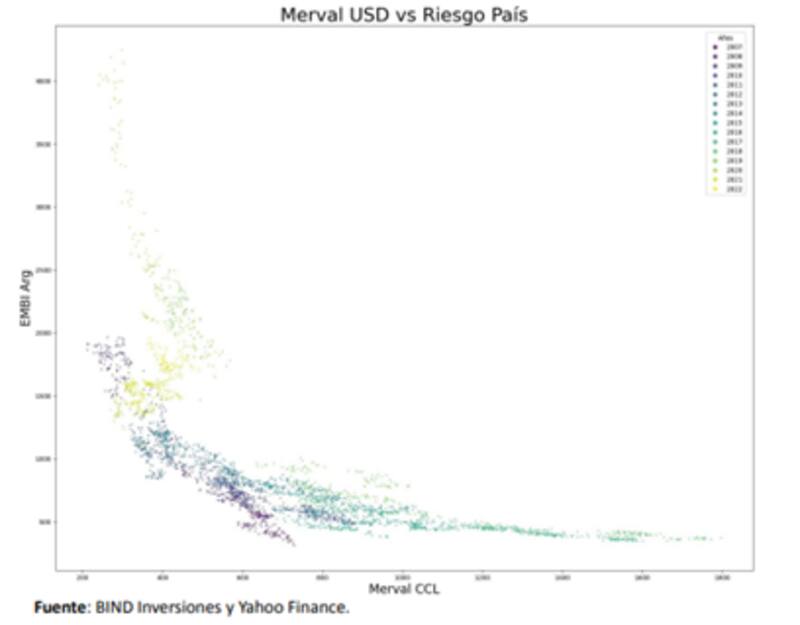

Según el especialista, parecería que los u$s 600 del S&P Merval es consistente con un riesgo país de 1500 puntos básicos. "Es necesaria una baja en la percepción del riesgo soberano para que la renta variable siga teniendo recorrido", advirtió.

Desde PPI también encuentran un fuerte escollo en los u$s 600 del S&P Merval.

"Si bien en el tramo actual donde el riesgo país se ubica entre los 1000 puntos y los 2000 puntos, la correlación negativa entre riesgo país y evolución del índice Merval ya no es tan clara, luce poco probable que el índice de acciones pueda romper los u$s 600 puntos sin una fuerte caída del riesgo país que lo sitúe por debajo de 1000. De hecho, desde 2009 a la fecha, esto se dio únicamente una vez en junio 2019", dijeron.

Oportunidades

Desde el acuerdo con los acreedores privados, la mitad de las acciones aun operan debajo de los precios que tenían en esa fecha.

En el sector financiero, Grupo Financiero Galicia, Banco Macro y BBVA Argentina muestran pérdidas de 25% en promedio. A este grupo se le suma YPF y Telecom, que caen 28% y 26% respectivamente.

Del lado ganador, en cambio, se destacan casos como Vista Oil, Corporación América y Pampa que suben 137%, 131 y 105% respectivamente.

Casos como Edenor, IRSA, Central Puerto, TGS, Loma Negra, entre otras, también se muestran por encima de los valores alcanzados tras el canje de deuda.

Ezequiel Fernández, head of Equity & Credit de Balanz, considera que existe potencial en las acciones locales.

"En un horizonte de inversión de 2 o 3 años, creemos que las acciones argentinas son una oportunidad a estos niveles, pero consideramos que será un camino volátil y cualquier descalabro macroeconómico que ocurra antes de las elecciones del 2023 puede implicar caídas hasta niveles de u$s 250 en el Merval", dijo Fernández.

Por su parte, Juan Manuel Franco se muestra selectivo con las acciones argentinas. "Creemos que puede haber valor en las acciones del Merval aunque preferimos hoy carteras diversificadas con sesgo hacia el sector energético y los materiales, en un contexto de elevados precios de commodities, y precios de regulados que deberían ir acomodándose en el sendero de correcciones macroeconómicas", comentó.

En el último mes, y pese a la apreciación cambiaria, la gran mayoría de las acciones operan con fuertes bajas.

Para Maximiliano Donzelli, jefe de research de IOL InvertirOnline, dice que entre posicionarse en acciones y bonos, hoy ve más valor en la renta fija.

"Las acciones argentinas no nos gusta como un todo ya que el fuerte movimiento de las últimas semanas fue gracias a la apreciación cambiaria. Se valora mucho más cuando el activo sube en pesos y no por una apreciación cambiaria meramente. Los bonos estuvieron afectados por el contexto internacional y no volvieron a los valores de pre acuerdo con el FMI.Con paridades de 30, hoy la deuda tienen mucho más para subir que las acciones", proyectó Donzelli.

En ese período, salvo Corporación América, TGS y Loma Negra, todo el resto de las acciones operan con pérdidas de hasta 15,8%.

Desde PPI consideran que actualmente hay mucha incertidumbre sobre las perspectivas macroeconómicas del país lo que limita la suba de los bonos en el corto plazo.

"Las acciones argentinas están golpeadas por el riesgo inherente de encontrarse domiciliadas en este país. Con una economía que pareciera hallarse sin rumbo y sin un plan delineado y consensuado entre oficialismo y oposición, luce poco probable que el riesgo país cruce el umbral de los 1000 puntos para poder disparar una fuerte apreciación del índice de acciones", alertaron.