El trade electoral ya comenzó. Tanto en los debates como en las decisiones que tomanlos inversores, empieza a verse cierta aversión hacia los vencimientos cercanos a las elecciones presidenciales del año próximo.

La última licitación de deuda del Tesoro dejó en claro que el mercado comienza a ver volatilidad electoral hacia el año que viene.

La curva CER entra en el trade electoral

En las últimas semanas se nota una ampliación de los rendimientos dentro de la curva CER para la deuda que vence antes y después de las elecciones presidenciales.

Los plazos más cortos encuentran una elevada demanda para lograr cobertura inflacionaria. Pero en los plazos más largos, y más cercanos a las elecciones, ese apetito se diluye. Este diferencial en las compras de los distintos plazos hace que se ensanche el spread de tasa real.

Cuanto mayor es la demanda, menor es la tasa. De esta manera, se observa que la tasa real a un año se ubica en -6% mientras que la tasa real a 2 años está 2% positivo.

Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, sostuvo que se nota un desacople entre tasas reales a 1 y 2 años en la curva CER y que el calendario electoral parece estar detrás.

"Tras la última licitación quedó claro que hay poco apetito por instrumentos con vencimiento cercano a las elecciones.La transición presidencial es vista como un momento particularmente riesgoso. La tasa forward entre TX24 y T2X3 subió de forma aún más pronunciada, sugiriendo que el mercado ve un riesgo particularmente alto en el período de transición presidencial", dijo.

El riesgo electoral puede verse en el diferencial de rendimientos entre los bonos que vencen antes y después de las elecciones.

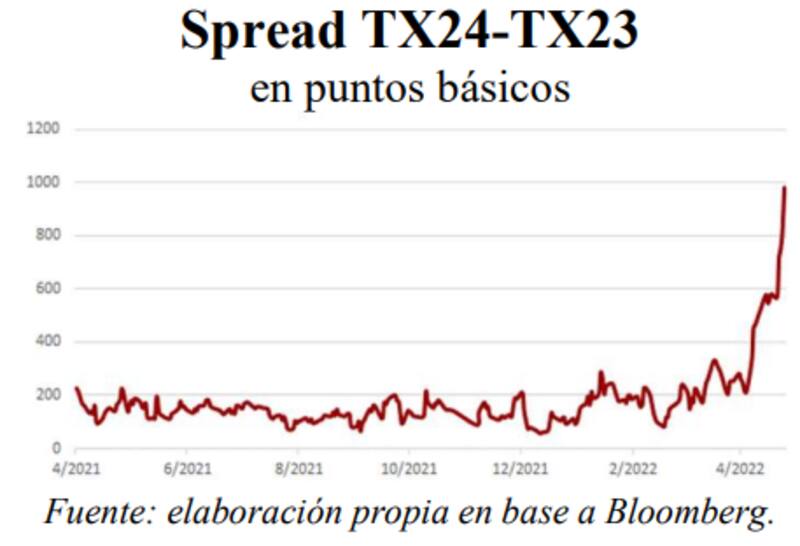

Según los analistas de Delphos Investment, el spread de rendimiento entre el TX23 (con vencimiento en marzo de 2023) y el TX24, que vence cuatro meses después del comienzo del nuevo período presidencial, alcanzó un 10%, el máximo nivel en más de un año.

Federico Martinelli, portfolio manager de Santander Asset Management, coincide en que la ampliación del diferencial de tasas reales entre la deuda CER con vencimiento a partir de 2024 y la deuda CER con vencimiento hasta 2023 tiene que ver principalmente con las elecciones.

"Si bien todavía falta mucho para eso, el mercado siempre se anticipa a los eventos, y al haber incertidumbre sobre cuál será el tratamiento para la deuda soberana en pesos (y en particular para la deuda ajustada por CER, que representa más del 70% del stock en manos del sector privado) en un escenario de cambio político, la prima de riesgo que le asigna a los títulos que vencen luego de las elecciones ha ido creciendo en las últimas semanas", comentó.

Movimientos en la curva CER

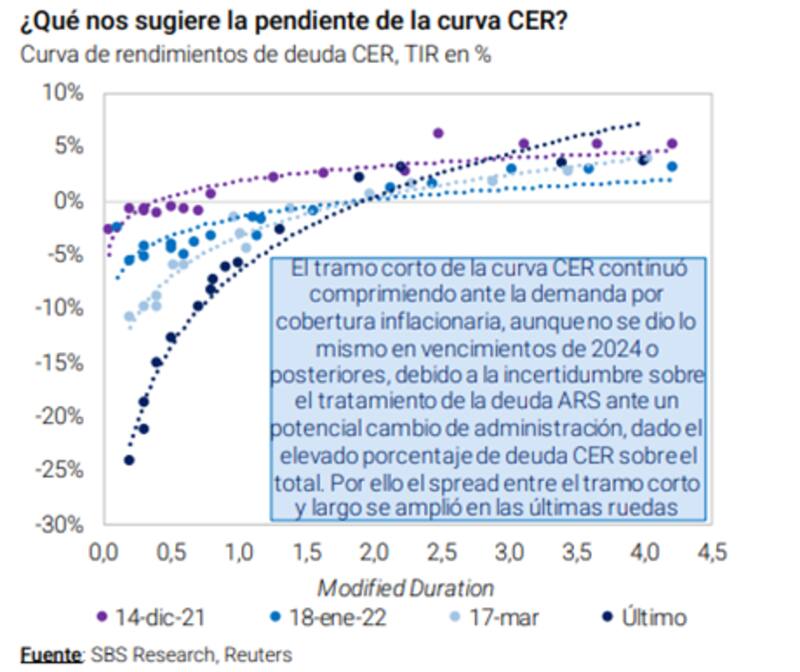

A causa de la mayor demanda del tramo corto de la deuda CER, se observa allí que en las últimas jornadas hubo una fuerte compresión de spreads. En el tramo medio, en tanto, la compresión fue menor.

Por esta razón es que la curva de deuda en pesos CER aumentó su pendiente, haciendo que los tramos más cortos se hundan en negativo y que la deuda de 2024 en adelante no evidencie tanta compresión de tasas.

Hoy los tramos más cortos y de hasta 1,5 años de duration rinden debajo de cero y recién desde ahí comenzamos a ver tasas reales.

Lo que se hundió sobre todo fue el tramo más corto. En la parte media y larga, los movimientos fueron menores.

Mariano Calviello, head portfolio manager de FIMA, señaló que los bonos en el tramo corto subieron mucho más recientemente que los más largos.

"Durante las últimas semanas, a raíz del dato de inflación publicado (correspondiente a marzo) y la expectativa de mediano plazo al alza, se produjo un rally de los bonos de corto y mediano plazo con ajuste CER que no fue acompañado del todo por el movimiento de la curva de largo plazo. Esto también está influenciado por la curva de pesos a tasa fija, donde los rendimientos no llegan a compensar la inflación, generando tasas reales negativas, e incrementando la demanda por activos CER", comentó.

En este sentido, el head portfolio manager de FIMA remarcó que da la sensación de que, con la aceleración de la inflación de marzo, las tasas en pesos quizás han quedado algo atrás, a la espera del índice de abril.

Lucas Longo, estratega de Mariva, considera que el spread entre 2023 y 2024 tomó una dimensión que solo se justifica con un cambio completo de régimen, es decir que la siguiente administración en 2024 decidirá llevar las tasas reales alrededor del 10% como primera medida.

"Si ese fuese el caso, entendemos que es exagerado, considerando que en 2024 Argentina seguirá con cepo, y además que tasas reales tan altas por sí solas nunca tienen el efecto deseado, sino que dependen del cambio de expectativas de los agentes", sostuvo.

Estrategia de los fci

El mercado sigue demandando cobertura inflacionaria ante los riesgos de una aceleración en la tasa de inflación.

Sin embargo, los inversores están ponderando cada vez más riesgos que no están íntimamente relacionados con la inflación sino cuestiones políticas y por ello los plazos de vencimientos comienzan a tomar cada vez más protagonismo a la hora de incorporar estos bonos a las carteras.

La postura de los gestores de carteras sigue siendo la misma que en la licitación primaria. Es decir, la de no acumular vencimientos más allá de 2024.

Martín Salvo, CIO de BIND Inversiones, remarca que la curva de deuda en pesos está sufriendo por adelantado la volatilidad proveniente por el calendario electoral.

A la hora del posicionamiento, el CIO de BIND Inversiones prefiere mantener posiciones con vencimientos menores a 2024 a la vez que le ve más valor relativo a los bonos dólar linked.

"No vamos más allá de 2024 con posiciones concentradas en el primer semestre de 2023. En términos relativos, todavía le vemos mayor valor a los títulos dólar linked que a los CER para 2024, los cuales deberían contemplar una depreciación real de la moneda si el objetivo es acumular dólares", comentó.

Por su parte, Federico Martinelli, portfolio manager de Santander Asset Management, remarcó que en el fondo CER que administra (el Superfondo Renta Fija) hace tiempo que se encuentran sin exposición a deuda con vencimiento posterior a 2023.

"Tomamos esa postura ya que considerábamos que el premio por alargar duration no era lo suficientemente atractivo dada la incertidumbre que mencionamos. No nos parece que sea el momento de cambiar esa estrategia todavía porque creemos el castigo a los bonos que vencen en el próximo mandato puede continuar en las próximas semanas. Por otro lado, en nuestro fondo T+1 (el Supergestión Mix VI), no tenemos vencimientos más allá de febrero 2023 más que nada por el perfil de riesgo del inversor de este tipo de fondos", explicó.

Tasas bajas en tramos largos

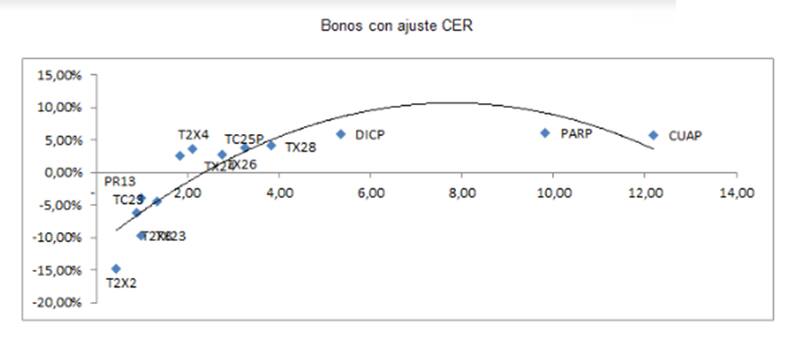

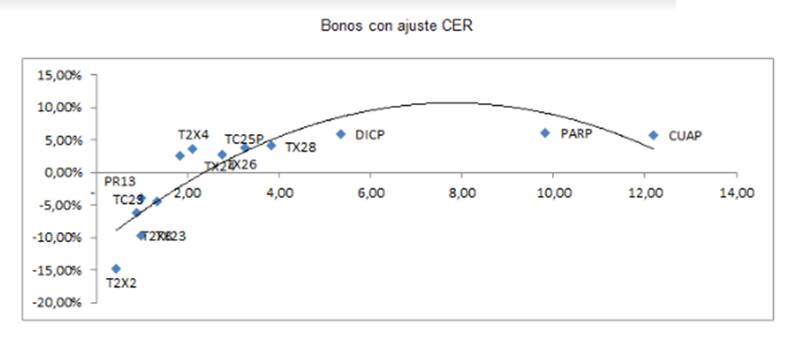

Lo que se sigue observando es que los tramos más largos operan con tasas bajas, es decir, menor al 6%. El DICP, por ejemplo, rinde 5% de tasa real, lo cual demuestra que, aun estando más allá de las elecciones, sigue habiendo demanda de dicho instrumento como parte de una estrategia del mercado que busca cobertura inflacionaria.

Longo sostuvo que mantienen una postura más bien conservadora respecto de la deuda en pesos.

"Por el momento la estrategia que manejamos en pesos es conservadora, no estamos recomendando una duration alta en pesos, sino apostar a los carrys más altos que proyectamos. Para 2022 creemos que a los precios actuales los CER siguen siendo el instrumento preferido, pero hacia 2023 y en adelante los dólar linked deberían empezar a incorporar mayor tendencia", afirmó.

Mariano Calviello, de FIMA, considera que el tramo corto de la curva CER está ya "contaminado" con la búsqueda de tasa en pesos, ya que quizás la misma quedó algo retrasada. En cambio, el especialista ve más valor en el tramo medio de la curva CER.

"El tramo medio, que esta con este exceso de demanda de aquellos que intentan evitar la volatilidad que pueda generarse como consecuencia de las elecciones y las posibles medidas, tendrá un buen recorrido en tasa por el devengamiento del CER y las posibles ganancias de capital producto de este posicionamiento del mercado", sostuvo.