Cuidar los pesos es una tarea de todos los días. En un contexto de aceleración inflacionaria y cepo cambiario, las alternativas en activos en moneda local ganan preponderancia, siendo los fondos comunes de inversión (FCI) uno de los distintos finales de los pesos que terminan siendo volcados en la calle.

En este sentido, los grandes segmentos dentro de los fondos comunes de inversión son los money market (T+0), los T+1 y los CER. Los más conservadores son los T+0, siguiendo por los T+1. Finalmente los CER son los más agresivos.

Para aquellas personas que busquen hacer cash management de corto plazo, los T+0 son los más recomendados. Para plazos más largos, los T+1 pican en punta como la mejor opción y para quienes busquen ganarle a la inflación, los FCI CER son los más atractivos.

Los grandes jugadores de los pesos

Los tres grandes vehículos para los pesos dentro de la industria de fondos comunes de inversión son los money market, los fondos T+1 y los FCI de deuda CER estrictamente.

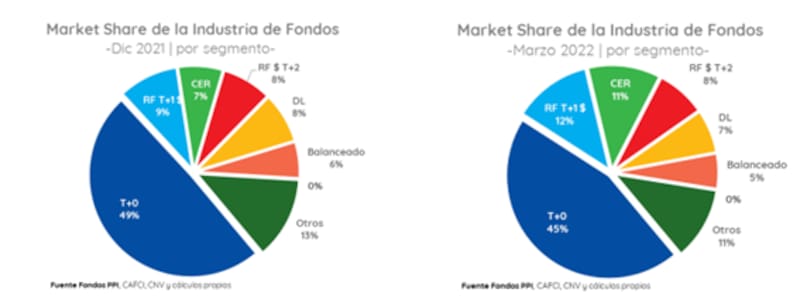

Los money market representan hoy el 45% del total de la industria de FCI, seguido por los T+1 y los CER, que ocupan el 12% y 11% del share respectivamente.

Cualquier persona (física o jurídica) que tenga una cuenta bancaria podrá acceder a la oferta de fondos comunes de inversión de su banco.

Además, existe una muy amplia gama de gestoras privadas que también cuentan con una oferta de fondos comunes de inversión.

Conociendo los T+0

Los money market (T+0) son fondos típicos para la administración de los pesos de muy corto plazo, es decir, de cash management.

Son fondos que en su inmensa mayoría invierten en instrumentos que no tienen variaciones de precio en el mercado secundario. Estos pueden ser los plazos fijos, cauciones y cuentas remuneradas, los cuales no suelen evidenciar variaciones de precio durante el mes y van devengando día a día la tasa de interés de los mismos.

Es un proxy a un plazo fijo constante y de liquidez inmediata, en donde el inversor va recibiendo los intereses de los activos en los que está invertido el fondo.

Este es el típico fondo de MercadoLibre y Ualá, y en el cual los inversores colocan sus disponibilidades de pesos para hacer trabajar los pesos mientras los tienen sin utilizar en sus respectivas cuentas.

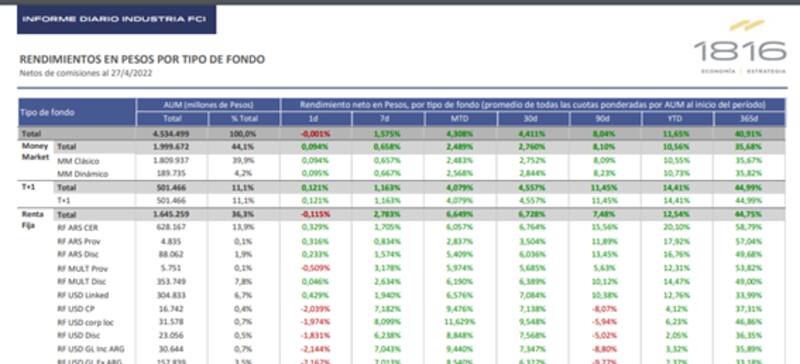

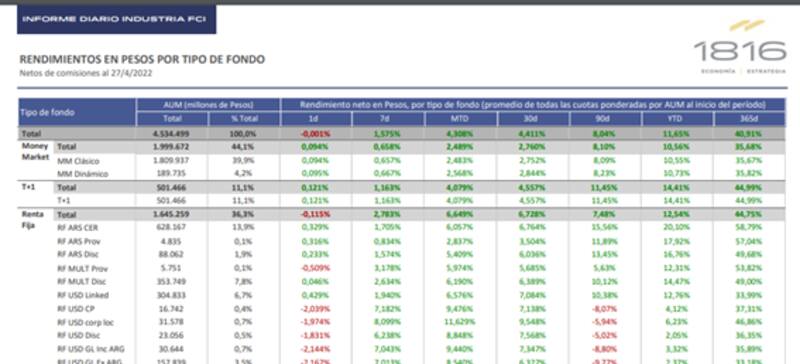

Como referencia, hoy los fondos money market operan con tasas nominales anuales (TNA) del 35,7% en promedio.

Si bien son fondos de liquidez inmediata, el contrapunto que tienen es que su tasa es más baja respecto de otras opciones en el mercado, tales como los fondos T+1.

Esto resulta clave en un contexto de aceleración inflacionaria y en donde la tasa de interés real se hunde en negativo. Es decir, las tasas que pagan los T+0 no le ganan a la inflación.

Rodrigo Benítez, economista jefe de MegaQM, considera que a pesar de contar con menores rendimientos que otras opciones de inversión, los fondos money marketson una buena opción para los pesos de muy corto plazo.

"A pesar del aumento en el spread de tasas entre los T+1 y money market, estos últimos han recibido un flujo neto de $ 120.000 millones en lo que va del año. Este flujo explica en que siguen estos instrumentos siguen siendo una excelente herramienta para la administración de liquidez de muy corto plazo, porque ofrecen rendimiento y no tienen volatilidad de precio, ya que son todos activos a devengamiento", comentó.

Aníbal Merino, portfolio manager de Santander, sostuvo que para los pesos de corto plazo recomienda los money market.

"Para el inversor que busca rentabilizar sus saldos de caja con baja volatilidad y un horizonte de inversión menor a los 30 días seguimos recomendado nuestro money market puro que es el Super Ahorro $. Los fondos T+0 han mejorado sus rendimientos hasta el 34% de TNA gracias a las sucesivas subas de tasas implementadas por el Banco Central", dijo.

Las DOS "nuevas" clases de T+1

Para poder tener retornos más elevados y competirle mejor a la inflación, los inversores buscan instrumentos con mayor riesgo y mayor plazo respecto de las inversiones en T+0.

Estos fondos siguen siendo para inversiones de corto plazo, aunque para quien quiera asumir un grado de riesgo adicional con el objetivo de obtener un poco más de tasa.

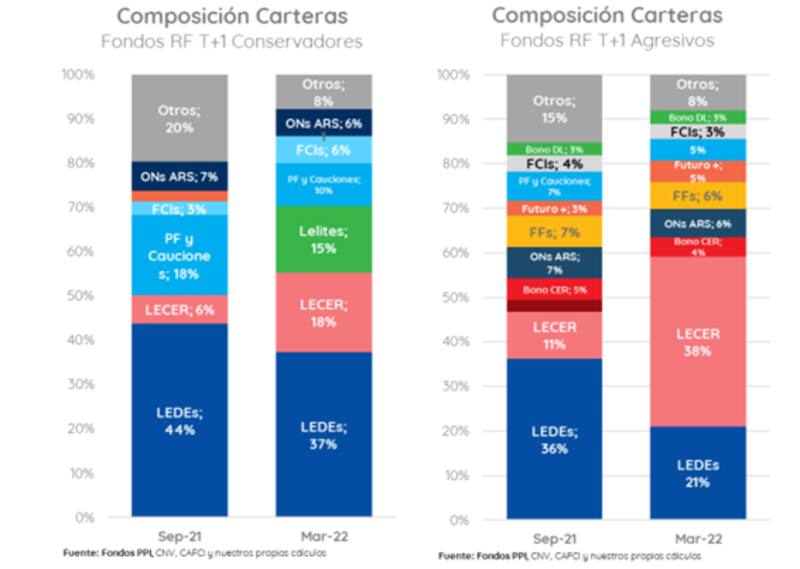

Dentro del mundo T+1, y con la opción de darles a los inversores distinta clase de alternativas, las gestoras últimamente han dividido estos vehículos en dos:los T+1 conservadores y los T+1 agresivos.

Los primeros son una alternativa para aquellos inversores que buscan ganarle a los money market, y recortar así la tasa real negativa que ofrecen estos últimos.

En promedio, los fondos T+1 operan con tasas TNA del 45%, aunque, dependerá del grado de agresividad que tenga la cartera del mismo.

Estos fondos incorporan, a diferencia de los money market, activos de corto plazo como letras a descuento o ajustables por CER, obligaciones negociables o fideicomisos financieros, entre otras.

Según un estudio elaborado por los analistas de Portfolio Personal Inversiones, los FCI de T+1 conservadores tenían a marzo un porcentaje mayor en Letras del Tesoro a Descuento (Ledes), Lelites e instrumentos a plazo respecto de los T+1 agresivos.

Los T+1 conservadores invierten en Lelites, algo que los agresivos no. Sus tasas de interés, a descuento, se determina de forma análoga a las Ledes, y son fijadas tomando como referencia el mercado secundario de estos instrumentos junto al de otras inversiones alternativas de similar plazo.

Por otro lado, y a diferencia de los conservadores, los fondos T+1 agresivos reducen la liquidez de sus carteras e incorporan mayor riesgo de mercado con bonos con ajuste por inflación de corto plazo. También se posicionan en sintéticos de tasa o dólar.

Con estos activos, tienen una exposición mayor a activos que cotizan en mercado y por lo tanto tienen una volatilidad más elevada.

Martin Salvo, CIO de BIND Inversiones, indica que desde la compañía recomiendan invertir en fondos money market clásicos para las tenencias que van a tener un plazo de inversión menor a 10 días.

Igualmente, advierte que desde BIND Inversiones segmentaron los T+1 por volatilidad para que los inversores pudiesen capturar retornos según nivel de riesgo y a la vez que considera que la demanda por los T+1 seguirá siendo alta dada la elevada inflación.

"En general ese flujo que se dio a T+1 y FCI CER tienen cómo subyacentes las Lecer y bonos indexados que van desde los 4 meses a un año de vencimiento, con lo cual suelen ser inversiones para un plazo mayor a los 10 días. Entendemos que en el corto plazo la inflación le va a seguir ganando a la tasa, y se consolide el escenario de mayor apetito por los T+1", dijo.

Con una visión similar, Aníbal Merino remarcó que el diferencial de tasa entre los T+0 y los T+1 desafía la estrategia con los pesos.

"El aumento en el spread de rendimiento entre un T+0 y un T+1, hace que muchos inversores opten por la opción de los fondos T+1, exponiéndose a un poco más de riesgo a cambio de un retorno superior", dijo Merino.

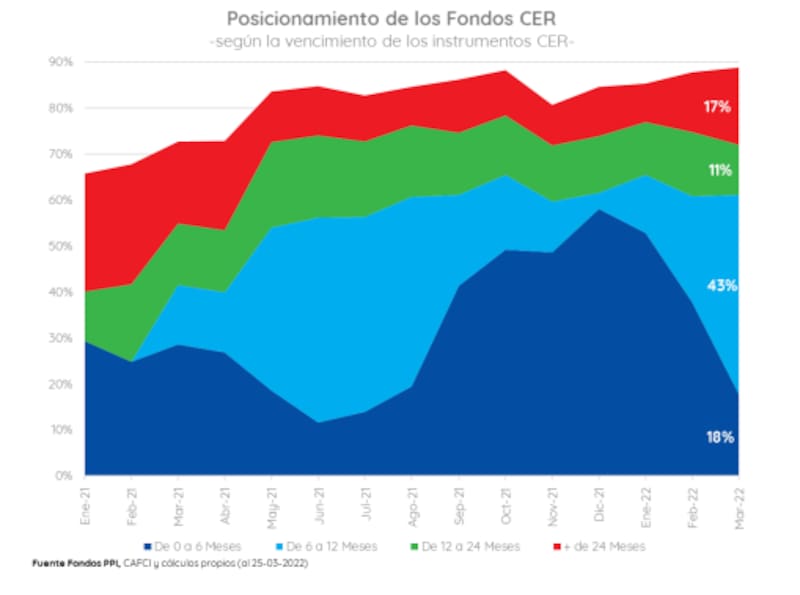

Los FCI CER

Finalmente, existe una opción todavía más agresiva para que los inversores puedan ganarle a la inflación que es invertir directamente en fondos comunes de inversión de deuda CER estrictamente.

Esta clase de fondos es para posiciones a mediano plazo con el objetivo estricto de ganarle a la suba de los precios en la economía real.

Los analistas de Portfolio Personal Inversiones afirmaron que estos fondos buscan exponerse a activos que ajusten por inflación, en pos de cubrirse contra la aceleración de precios.

"La clave está en entender la composición y duration promedio de cada cartera, producto de que ello determinara la exposición al riesgo del inversor a este tipo de estrategia", explicaron.

En el análisis de los rendimientos promedio mensuales, los fondos CER han logrado superar consistentemente al resto de los segmentos, en 9 de los últimos 12 meses. En términos anuales, los fondos CER operan con tasas promedio TNA del 58,7%.

Según datos de PPI, los fondos indexados por inflación también lideran la performance en 7 de los últimos 12 meses.

"El retorno de los fondos CER en promedio han logrado superar el índice base en 9 de los últimos 12 meses. Más puntualmente, en el acumulado del año, los fondos suman un retorno del 18,4% promedio, por encima del 16,6% del índice", dijeron.

En un contexto de aceleración inflacionaria, cada vez queda más en evidencia la necesidad de los inversores de buscar opciones con mejores retornos para ganarle a la suba de precios.

José María Aristi, portfolio manager de ICBC Investments Argentina, afirmó que en un contexto de aceleración inflacionaria como el actual, que torna muy negativas las tasas de interés reales, es esperable un crecimiento más acelerado de alternativas de inversión con más retorno esperado, tales como los T+1.

Aristi agrega que los productos T+1 tienen la flexibilidad de poder incorporar a su cartera instrumentos con ajuste CER, por lo que su diferencial de rendimiento respecto de los fondos T+0 se ha incrementado.

Según el portfolio manager de ICBC, los fondos money market se caracterizan por tener liquidez inmediata, es por ello que dicho producto está destinado a aquellas empresas o personas que tienen excedentes de liquidez de muy corto plazo, logrando rendimiento del orden de 35% anual aproximadamente.

"El rendimiento de estos fondos acompaña naturalmente la tasa de política monetaria del Banco Central, la cual impacta directamente tanto en la tasa de plazo fijo como en la tasa de las cuentas remuneradas (estos fondos pueden tener hasta un 50% de su patrimonio invertido en plazos fijos). En lo que va del año el incremento promedio mensual de la tasa fue de 225 puntos básicos", dijo Aristi.