Tras conocerse el dato de inflaciónde agosto, que fuedel 7%, el Banco Central (BCRA) dispuso subir en 550 puntos básicos la tasa de política monetaria, por lo que el plazo fijo en pesos pasó a rendir 75% de tasa nominal, que se convierte en una tasa efectiva de 107,1% si es que se renuevan los vencimientos e intereses cada 30 días.

La suba que determinó el BCRA está destinada, en parte, a frenar la presión de los dólares financieros y, por otra parte, a hacerle frente al contexto inflacionario que atraviesa el país hace varios meses.

En tanto, la cuenta de YouTube,Emprender Simple, subió un video a su canal en el que profundizó sobre el tema y explicó las principales diferencias entre el plazo fijo UVA y el tradicional:"Para poder responder a la pregunta de cuál conviene más, necesitamos conocer la inflación estimada, porque queremos hacer nuestra inversión de cara al futuro", sostuvo.

Plazo fijo o plazo fijo UVA: la recomendación definitiva

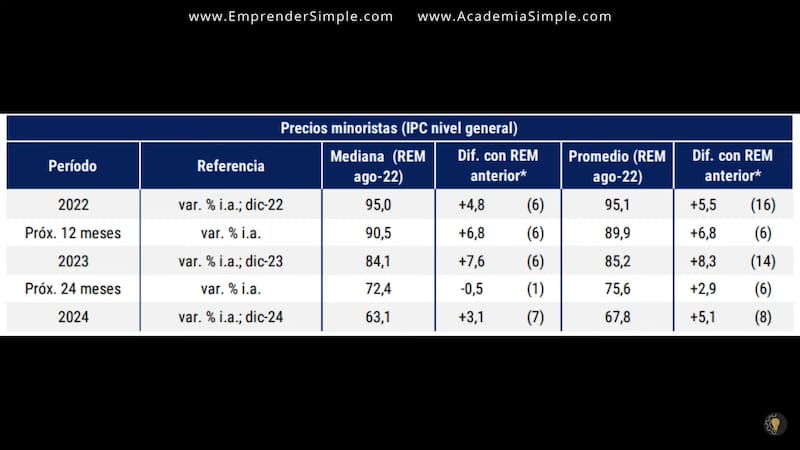

Para entender cuál de los dos instrumentos conviene más, el creador de Emprender Simple sugiere poner la lupa sobre la proyección de inflación del REMque pública el BCRA.

"Tenemos que tomar la inflación promedio proyectada para los próximos 12 meses, la cual ronda un 89,90% según las estimaciones privadas", manifestó.

Partiendo de este dato, se debe calcular el plazo fijo UVA, es decir, el plazo fijo variable que ajusta por Tasa CER (inflación), para saber si resulta la opción más conveniente o no.

"A esto hay que sumarle el porcentaje que puede llegar a pagar el banco por encima de la tasa ajustada. La tasa que pagan por encima los bancos es como máximo de un 1% hoy en día, aunque la verdad es que la mayoría de los bancos están reacios a pagar esa tasa extra, por lo que si nos ajustamos a la realidad burocrática y práctica y no solo a la teórica reglamentaria, podemos decir que el plazo fijo uva hoy simplemente ajusta por inflación sin una tasa real positiva", reveló el youtuber.

CONCLUSIONES

Si la tasa del plazo fijo UVA se ajusta por inflación, entonces "podríamos decir que es un 90%", por lo que le gana el plazo fijo tradicional, con una diferencia abismal.

"La tasa del plazo fijo UVA está en 90%, contra un 107% TEA del plazo fijo tradicional", subrayó.

Actualmente, el plazo fijo tradicional está pagando un 17% por encima de la inflación. En este sentido, Emprender Simple señala que, al elegir esta opción, "no solo nos estamos protegiendo contra la inflación, sino que nos están pagando un 17% por encima, valor que no se encuentra ni en bonos ni en obligaciones negociables".

¿Por qué pasa esto y por cuánto tiempo funcionará?

"Esto es así porque no van a bajar la tasa del plazo fijo tradicional hasta que no baje lo suficiente la inflación, por lo que las tasas altas de hoy las van a mantener más tiempo que las tasas proyectadas que podes esperar de ajuste por inflación", explicó.