En esta noticia

Estamos ante un año muy difícil para la deuda global. El escenario de alta inflación obligó a la Reserva Federal a aplicar políticas monetarias contractivas a un ritmo muy agresivo.

Estoimpactó negativamente en los bonos del Tesoro norteamericano primero y en todas las curvas de bonos globales luego.

En ese contexto, la deuda corporativa argentina encuentra desafíos por el frente global y local. En este punto, analistas priorizan deuda corporativa de alta calidad crediticia.

Tasas de bonos volando

La Reserva Federal del 2022 es la más contractiva desde la era Volcker, cuando en los años 80´ la Fed debió subir agresivamente la tasa de interés para contener una inflación que se estaba desmadrando.

Hoy la Reserva Federal ya subió tres veces la tasa y colocó a la misma en el rango de 1,5% a 1,75%. En su última reunión subió la tasa de interés en 75 puntos básicos y así, realizó su mayor suba de tasas de interés desde 1994.

La expectativa de que la Fed suba la tasa provocó un rally en las tasas de los bonos del tesoro americano, o lo que es lo mismo, un desplome en el precio de los títulos.

Las tasas de los bonos americanos del tramo corto de la curva alcanzan actualmente su mayor nivel desde 2007 y los tramos más largos operan con las más altas desde 2018.

Debido a la fuerte suba en las tasas de los bonos del tesoro americano, todo el resto de las curvas también vieron una disparada en sus tasas de interés y una fuerte baja en el precio de la renta fija global.

En el último año, la deuda emergente de alto rendimiento cae 26,5%, seguida por la baja observada en los bonos en dólares emergentes soberanos que cae 24,8 por ciento.

Los bonos de grado de inversión, la deuda corporativa de alto rendimiento en EE.UU. y el índice de bonos globales muestran perdidas en el último año del 18,6%, 15% y 13 por ciento, respectivamente.

De esta manera, se ve una disparada notable en los rendimientos de la deuda a nivel global.

Los bonos de mercados emergentes de alto rendimiento operan con tasas del 11%, su mayor desde la pandemia.

Lo mismo ocurre con la deuda de alto rendimiento que rinde 8,2% y con los bonos emergentes, que rinden un 8 por ciento

En tanto, la deuda de grado de inversión rinde cerca de su pico de la pandemia, en torno al 5 por ciento.

Las tasas más altas se explican tanto por la suba de rendimientos en los bonos del tesoro americano así como también por los riesgos de ver un mayor default ante dificultades con un rolleo de deuda que puede complicarse debido a un escenario de condiciones financieras globales más estrictas.

De hecho, el índice de condiciones globales de Goldman Sachs se ubica en su menor nivel desde la crisis de 2008, lo cual refleja un escenario adverso para la deuda global, incluida la corporativa local.

Algunos economistas dicen que es probable que el aumento de la inflación y las tasas de interés más altas provoquen una recesión el próximo año, lo que eventualmente provocará un aumento en los incumplimientos corporativos.

Los analistas de Deutsche Bank publicaron un informe del 10 de junio en el que pronosticaron que el índice de incumplimiento de los emisores de grado especulativo alcanzará un máximo del 10% alrededor de 2025.

Analizando las ON argentinas

El escenario global plantea riesgos para las Obligaciones Negociables (ON) argentinas.

La suba de tasas globales genera que el costo de rollear la deuda sea cada vez más alto para las compañías argentinas, a lo que se suman desafíos locales.

Rodrigo Benítez, economista jefe de MegaQM, advirtió que el mercado de deuda corporativa local hoy está expuesto a dos entornos complejos y diferentes.

Por un lado, Benítez advierte que en el frente global se está presentando un mayor grado de restricciones monetarias que está llevando a cabo la Reserva Federal, con fuerte subas de tasas.

"El efecto de ese proceso es muy claro, inversores que, ante el aumento del retorno de los bonos de la Fed, exigen un mayor premio por riesgo emergente. Ese efecto se percibe tanto en los activos locales como en los del resto de la región. Ese efecto ya se está produciendo y no se aleja de los típicos ciclos que se ven con este tipo de activos", sostuvo.

Por otro lado, Benítez explica que en el frente local el análisis es diferente.

"El riesgo corporativo en dólares se muestra con rendimientos diametralmente opuestos a los activos del Tesoro Nacional. Vienen ofreciendo niveles de volatilidad mucho más bajos y paridades que se mantienen muy por arriba del riesgo soberano", dijo.

Canje de deudas de ons

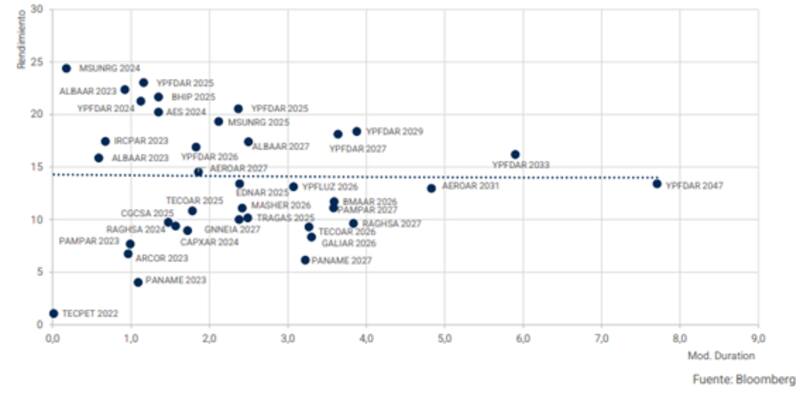

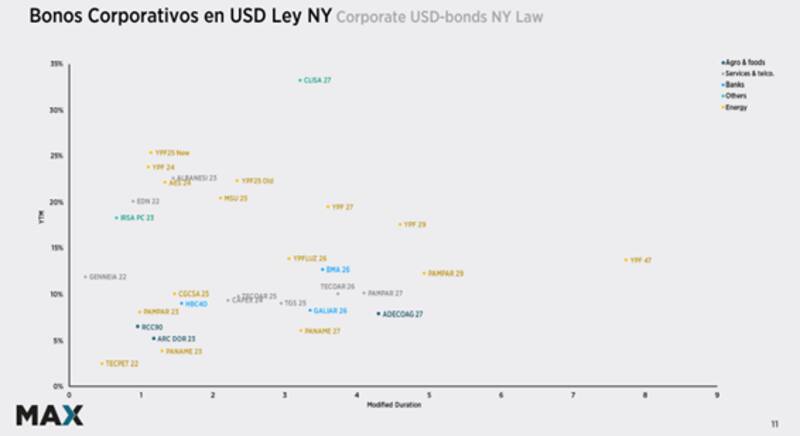

Actualmente las ON argentinas operan con un promedio de tasas del 15 por ciento.

De esta manera, se encuentran bastante alineadas a los rendimientos que se observan en las compañías de alto rendimiento de mercados emergentes, las cuales rinden cerca del 11 por ciento.

Es decir, los bonos de las grandes empresas se encuentran bastante arbitradas con el escenario global, y dado el contexto adverso respecto del acceso a los dólares, analistas ven que puede ser un buen momento para que las compañías locales encaren procesos de canje de deuda.

Gastón Sempere, estratega de Inversiones de First Mariva, considera que la suba de tasas de interés de la Fed genera un incentivo para que las compañías locales adelanten sus canjes de deuda.

"Vemos que el diferencial de rendimiento de los bonos de compañías locales respecto al segmento High Yield (HY) de EE.UU. se está comprimiendo, lo cual podría reducir el atractivo para los inversores internacionales. Por otro lado, la reciente volatilidad financiera local e internacional son factores que podrían demorar los canjes, pero más allá del contexto, consideramos que los fundamentos de la compañía y las condiciones de cada canje continuarán siendo lo más importante", dijo Sempere.

Por su parte, María Moyano, estratega de deuda corporativa de Adcap Grupo Financiero, agregó que si bien el contexto global luce adverso, no ve riesgos de default en los corporativos locales y que las obligaciones negociables están cada vez más baratas.

"Es un momento difícil para emergentes en general, y en ese contexto, la deuda corporativa argentina está cada vez más barata. No vemos riesgo de default por parte de las compañías locales, ya que en términos operativos y financieros están bien", dijo.

Además, agregó que "si bien el mercado financiero está cerrado para la Argentina, hasta ahora, las compañías no han tenido problemas para llevar adelante sus refinanciaciones debido a las normativas del BCRA", comentó la estratega de deuda corporativa de Adcap Grupo Financiero.

Oportunidades

Luego de los canjes de deuda de Edenor e IRSA, Pampa Energía y Cresud anunciaron sus ofertas de restructuración la semana pasada.

Las obligaciones negociables de Edenor o IRSA operan con tasas de entre 18% al 22 por ciento.

Pampa rinde entre 8% y 12% en sus distintos tramos de la curva, mientras que YPF opera con tasas que van entre el 15% y que rozan el 25%. El sector financiero opera con tasas de entre el 9% al 12% en dólares.

Sempere remarca que encuentra atractivo el canje de los bonos de Pampa 2023 con cupón de 7.375%, por nuevos bonos con vencimiento en 2026 y cupón de 9 por ciento.

"Teníamos una recomendación de sobreponderar los bonos de Pampa 2027 con cupón de 7,5%, pero la reducción del vencimiento, el mayor cupón y las amortizaciones del bono 2026, nos parecen atractivas para reducir riesgo durationfrente al ajuste monetario de la Fed", puntualizó.

Desde el lado de las estrategias, y dada la actual situación, desde MegaQM siguen viendo interés por el riesgo corporativo en moneda extranjera, aunque con clara preferencia por los mejores perfiles de riesgo.

"Se trata de empresas con capacidad de generar divisas y que han soportado bien los diferentes cambios normativos que complejizaron la disponibilidad de divisas.

Finalmente, los analistas de Buenos Aires Valores (BAVSA) advierten que el "Risk Off" global pone presión sobre el rendimiento de la deuda emergente, lo cual representa un factor de volatilidad adicional para la deuda local, que padece su propia dinámica interna

En cuanto a las inversiones, desde la compañía detallan que mantienen una estrategia conservadora y priorizan empresas con menor riesgo de crédito, con buena generación de flujo para hacer frente al pago de intereses y bajos niveles relativos de apalancamiento.

"Las emisoras se destacan- por buenos ratios relativos de sostenibilidad de deuda y bajos niveles relativos de apalancamiento. Nuestra recomendación se mantiene en instrumentos con duration de hasta 3,5 años.", dijeron desde BAVSA.