En esta noticia

El ajuste en el mercado llevó a las acciones a niveles que no se veían desde la pre pandemia. Sin embargo, dentro del mercado todavía se observan riesgos para las acciones americanas, en un contexto de endurecimiento monetario. Es por ello que las recomendaciones hoy se reservan solo para papeles defensivos.

Debido a la fuerte baja, analistas del mercado comienzan a ver valor en las acciones tecnológicas, luego de la fuerte corrección que sufrieron.

Año duro para Wall Street

El 2022 está resultando un año difícil para las acciones en Estados Unidos. Las mismas ya enfrentan el momento más adverso desde el peor momento de la pandemia.

En el acumulado del año, las acciones del sector tecnológico acumulan una pérdida del 31%. En el caso del S&P500, las bajas son del 23%, mientras que el Dow Jones refleja pérdidas del 17%.

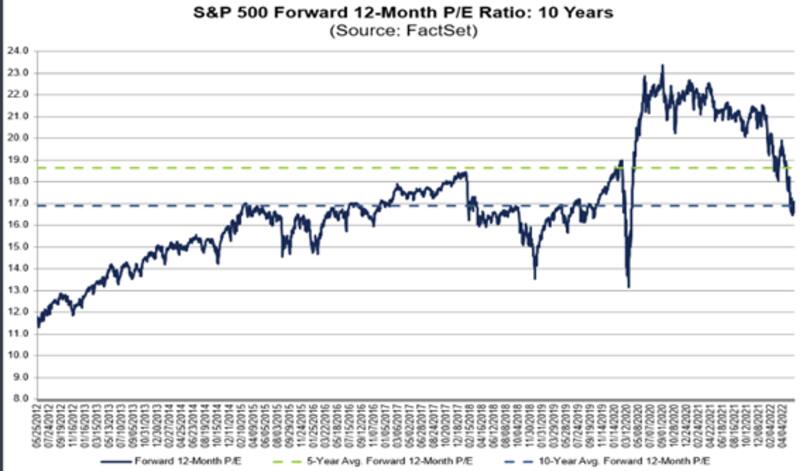

Este ajuste llevó a las valuaciones de las acciones a su promedio de largo plazo. El Price Earnings Forward (P/E), uno de los ratios de valuación más seguidos por Wall Street, que se basa en las predicciones de los ingresos futuros de una compañía, se ubica en niveles de 17 veces ganancias, siendo este su promedio de 10 años.

De hecho, la caída reciente llevó a dicho ratio a ubicarse debajo de los 18,6 veces ganancia, que era el promedio de los últimos cinco años y que eran coincidentes con los valores máximos previos a la pandemia.

Los analistas de Balanz advierten que las valuaciones en el S&P 500 volvieron a los niveles pre pandemia.

"Desde el punto de vista de las valuaciones, el S&P 500 volvió a los niveles de precios/ganancias (P/E forward) observados a fines de febrero 2020, ya que se encuentra operando en un ratio de P/E de 18 veces ganancia. Esos niveles están en línea con el promedio de los últimos 25 años", dijeron.

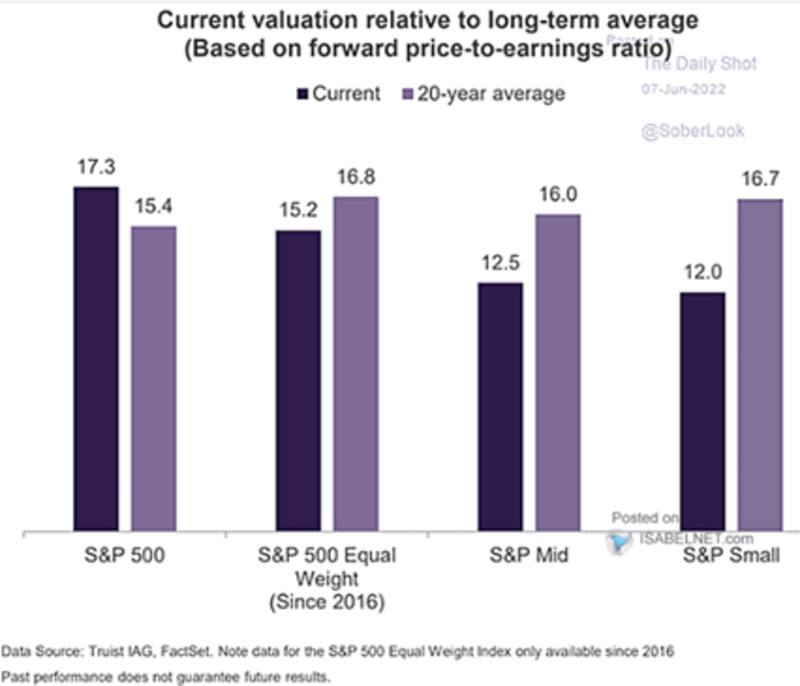

Si se toma el promedio de los últimos 20 años, el ratio P/E forward se ubica en niveles de 15,4 veces ganancia, debajo todavía de los niveles actuales de 17 veces ganancia.

Si se le quita la ponderación a las acciones dentro del S&P500, el ratio cae a 15,2 veces ganancia actual, es decir, debajo de su promedio de largo plazo de 16,8 veces ganancia.

Por lo cual, bajo ese estudio, las acciones lucen atractivas.

Lo mismo ocurre si se toma al S&P500 de media y de baja capitalización bursátil.

Los ratios actuales en dicho segmento es de 12,5 veces ganancia y de 12 veces ganancia, versus 16 y 16,7 veces ganancia de su promedio de 20 años.

Analizando los sectores

Las acciones del sector tecnológico han sido claramente las más castigadas este año. En lo que va del 2022, las llamadas "big tech" han sufrido el impacto.

Apple cae 23,7%. Peor performance han tenido Amazon, Nvidia y Tesla, que acumularon fuertes ganancias en los últimos años y en lo que va de 2022 pierden entre 35% y 43% cada una. Facebook y Netflix, por su parte, retroceden 40% y 70% respectivamente en lo que va de 2022.

En cuanto a las valuaciones de los distintos sectores, los analistas de Balanz afirmaron que el ratio de precio/ganancia muestra que los sectores de consumo discrecional y esencial son donde las valuaciones todavía siguen elevadas, mientras que, a diferencia de la burbuja de las puntocom a fines de la década de 1990, las valuaciones en el sector de tecnología no se encuentran marcadamente elevadas respecto de la media histórica.

En ese sentido, desde la firma se mantienen cautos respecto de los niveles actuales del sector tecnológico. "Todavía creemos que el balance de riesgo sigue siendo más negativo para las acciones de crecimiento y creemos que por el momento seguir sobre ponderando acciones de valor y de aquellas empresas que tengan una hoja de balance sana luce como una estrategia apropiada dentro de la renta variable, particularmente en EE.UU.", dijeron.

Tomando el famoso índice de Warren Buffet que mide la capitalización de mercado global dividido por el PBI mundial, el mismo colapsó desde valores superiores a 140% hasta los 113,5% actuales.

Aun así, el índice se mantiene por encima de los valores de 2018 y en valores similares a los registrados previos al estallido de la crisis subprime de 2007-2008.

Maximiliano Bagilet, analista de mercados y asesor financiero de TSA Bursátil del Grupo Transatlántica también muestra cautela respecto de las acciones tecnológicas.

"Si bien estamos en valuaciones pre pandemia, nosotros seguimos siendo cautos especialmente en el sector tecnológico. De momento lo vemos desde afuera sin exposición a la alta volatilidad de Nasdaq. Nuestro piso para tecnológicas está cerca, todavía creemos que deberíamos ver entre un 10% al 12% de baja antes de volver a comprar", dijo el especialista de TSA Bursátil.

En cambio, Juan Martin Yanzon, head trader de Conosur Inversiones, sí recomienda acciones del sector tecnológico.

"Nos gusta el Nasdaq en estos niveles. Creemos que si bien el sector de valor resistió bien las recientes turbulencias, hay sectores tecnológicos que se ubican en niveles atractivos. No me subiría a acciones energéticas o a papeles dentro del Dow Jones, sino que me inclinaría más por el Nasdaq e incluso algo de innovación, como el estilo del ETF ARKK", comentó.

Caídas histórica

La mayor volatilidad del mercado genera una postura más bien cautelosa por parte de los inversores. Wall Street ve amenazas en la parte financiera y monetaria, con riesgos de que el endurecimiento monetario de la Reserva Federal (Fed) termine derivando en un contexto recesivo en Estados Unidos.

Por lo tanto, ante los riesgos de una recesión, las acciones pueden verse perjudicadas al observar ganancias más reducidas.

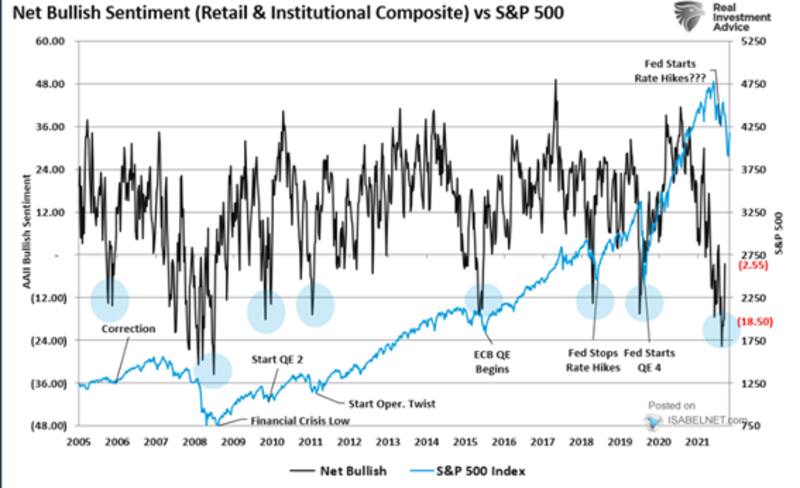

Así fue como, mientras las acciones caían, el view alcista por parte de los inversores a lo largo de los últimos meses colapsó a su nivel más bajo desde el 2008.

Este ajuste del mercado, en el que el S&P500 cae 13% en 2022, puede ser visto incluso como una oportunidad, dada la magnitud del ajuste y comparándolo con otros procesos correctivos.

Según un estudio elaborado por los analistas de Criteria, las correcciones recientes más importantes del índice S&P 500 tuvieron lugar en la crisis financiera del 2008, con una caída máxima del 56,4%, y 33,9% al comienzo de la pandemia del coronavirus.

Según los datos de Criteria, en todos los casos, el retorno posterior a 12 meses ha sido muy significativo.

"La presente caída llevó al índice a un registro de casi 20%, un episodio que se asemejaría al antecedente del 2018. En ese caso, el retorno posterior fue de 33% en los siguientes 12 meses, un mercado alcista que fue interrumpido por la crisis del coronavirus", dijeron.

El ajuste cercano al 20% en 2018 dejó una ganancia de 33,4% en los 12 meses siguientes. En el ajuste de 2015 y 2016 en el que el mercado cayó 13%, el índice subió 24,6% en los siguientes 12 meses.

En 2013 y 2011, los mercados subieron 28% y 22% los 12 meses siguientes a la corrección, mientras que en 2009, el avance fue del casi 60% tras un colapso del 56% en el índice accionario.

"Si la Fed logra evitar una recesión en su lucha contra el salto reciente de la inflación, la oportunidad en acciones luce atractiva. En caso de persistir las presiones de precios, la autoridad monetaria de EE.UU. se enfrentará a un escenario donde la recesión sea el precio a pagar por mantener su credibilidad intacta, y las acciones, como deja ver la tabla, tienen camino por recorrer en su tendencia negativa", comentaron.

Daiana Olivera, estratega de Cohen, considera que dado que el escenario actual continúa marcado por la volatilidad, la suba de tasas y una inflación que parece imparable en el corto plazo, las estrategias defensivas vuelven a posicionarse como una interesante alternativa de inversión a la hora de disminuir riesgos y volatilidad.

"El contexto lleva a buscar alternativas de inversión que logren disminuir la volatilidad de los mercados de cara a los próximos meses. Ante situaciones como la actual, el sector de consumo no discrecional empieza a tomar relevancia, destacándose por sobre los otros 10 sectores que componen el S&P", explicó la estratega de Cohen.

Entre las acciones que destacan se encuentran Sysco Corporation (SYY), Coca-Cola Company (KO) y Philip Morris International (PM).

Finalmente, y en cuanto a los Cedear que recomiendan desde TSA Bursátil, Maximiliano Bagilet sostiene que su cartera recomendada está posicionada principalmente en los sectores de energía, agro y consumo masivo.

Entre las acciones que destaca se encuentran los Cedear de Vale (VALE), Shell (SHEL), Petrobras (PBR), Coca Cola (KO), McDonald's (MCD) y Bioceres (BIOX). También han agregado recientemente algunas acciones del sector de salud como Abbott (ABT) y Merck y (MRK).