En esta noticia

La Reserva Federal (Fed) cumplió con lo que esperaba el mercado y finalmente subió la tasa en 75 puntos básicos y la ubicó en el rango de 1,5% a 1,75%.

La entidad que preside Jerome Powell convalidó así el aumento de tasa de interés más agresivo desde 1994. La medida llega tras los malos datos de inflación publicados la semana pasada y en los que se supo que el aumento de precios alcanzó el 8,6%, por encima del 8,3% esperado.

La Fed se desvía de su plan inicial de subir la tasa en 50 puntos básicos y hace un giro agresivo al elevar el costo del dinero en 75 puntos básicos, tal como esperaba el mercado.

El riesgo para los emergentes es que la suba de tasas provoque riesgos financieros y una mayor devaluación de las monedas de estos países. Argentina enfrenta un riesgo similar, con un riesgo país potencialmente mayor y con riesgo de reversión de flujos hacia el dólar.

Fed hawkish y riesgos para emergentes

De esta manera, con la suba de tasas de hoy se consolida una tendencia en la postura contractiva de la Fed por primera vez desde finales de 2015.

Por otro lado, en cuanto a la agresividad de la suba de tasas, estamos en presencia de una Fed más agresiva desde la segunda mitad de los años 2000, cuando en aquel momento, Alan Greenspag también se dispuso a iniciar un ciclo hawkish agresivo.

El mercado sigue viendo con preocupación la aceleración inflacionaria y espera que la Fed siga subiendo la tasa en las reuniones que vienen y con un sesgo aún más agresivo respecto de lo que se proyectaba a comienzo de mes a incluso a comienzo de año.

La sorpresa inflacionaria torna al contexto global en un escenario adverso para los mercados internacionales y en especial para los emergentes.

¿mÁs riesgo pais?

El escenario de suba de tasas de la Fed plantea varios riesgos para los mercados emergentes en general y para la Argentina en particular.

Como primer punto, el mercado tiende a anticiparse a los cambios en la política monetaria de EE.UU. y reacciona rápidamente con una suba en los rendimientos de los bonos del Tesoro americano.

Esto es lo que se estuvo observando en los últimos meses, con una disparada abrupta en las tasas de interés de los bonos del Tesoro, que alcanzaron máximos desde 2018 en el tramo corto y máximos desde 2014 en el extremo más largo.

Este rally de tasas genera que suba la base para el cálculo del riesgo país. Es decir, la tasa que deben pagar los emergentes por endeudarse va a ser mayor ya que sube la tasa que sirve como piso para el cálculo (la tasa libre de riesgo, que es la de los bonos del Tesoro americano).

Por lo tanto, un primer impacto es que el costo de endeudamiento del país sube y por lo tanto, las compañías también tienden a enfrentar un mayor costo financiero para rollear su deuda o tomar deuda nueva en dólares.

Juan Martín Yanzon, head trader de Conosur Inversiones, advierte que los riesgos más importantes pueden venir por el lado de los flujos.

"Creo que hay que ver cómo la suba de tasas afecta a los flujos. A mayor nivel de tasas es esperable que los inversores le pidan rendimientos más altos a la tasa libre de riesgo y ello puede generar un impacto sobre los demás activos de mayor riesgo. En Argentina podremos ver una suba del riesgo país, el cual puede no estar asociado a una suba del riesgo implícito, sino por la suba de la tasa libre de riesgo", comentó.

A la hora de analizar la capacidad de rollear deuda de las grandes compañías locales, analistas consideran que las mismas están bien paradas para enfrentar el contexto adverso.

María Moyano Hidalgo, estratega de deuda corporativa de Adcap Grupo Financiero, considera que la deuda corporativa hoy no enfrenta riesgos de rolleo pese a que la suba de tasas de la Fed sea parcialmente perjudicial para las grandes compañías.

"Si bien el aumento de tasas de la Fed complica el financiamiento para las compañías en los mercados emergentes, Argentina se encuentra sumergida en sus propias dinámicas a nivel político y macroeconómico. En pocas palabras, esto quiere decir que un contexto externo desfavorable y volátil complica el financiamiento argentino, pero un contexto favorable no es suficiente para mejorarlo", comentó.

En relación al rolleo de la deuda corporativa, la estratega de Adcap Grupo Financiero no ve riesgos en ese sentido. "Con respecto al rollover de deuda, la mayor parte de las compañías ya limpiaron su perfil de vencimientos, y las que lo tienen pendiente, tienen la calidad crediticia suficiente como para no tener problemas de refinanciamiento", dijo.

Nicolás Rivas, head trader de Buenos Aires Valores (BAVSA), también ve chances de que las corporaciones argentinas puedan tener un buen rolleo de su deuda hacia adelante.

"La suba de tasas de la Fed, en algún punto va a golpear a la deuda corporativa, aunque no por ahora. No creo que haya problema con el rolleo. Las empresas locales que tiene deuda en moneda extranjera, tienen vencimientos que no están tan concentrados y por lo tanto no esperamos que lo puedan complicar", dijo.

¿reversion de flujos?

La suba de tasas de la Fed también dispara los riesgos de reversión de flujos. Como los rendimientos de la deuda americana suben (anticipándose a una suba de tasas de la Fed), los capitales internacionales encuentran un mayor atractivo en regresar a Estados Unidos para aprovechar ese escenario de tasas más altas.

Y esto implica un riesgo de que los capitales salgan de emergentes para regresar a Wall Street. Por lo tanto, los riesgos sobre los flujos radican en que los capitales globales busquen regresar a EE.UU. para aprovechar esas tasas más altas, dejando de lado el posicionamiento en otros mercados.

Esto tiende a provocar una apreciación del dólar y la devaluación del resto de las monedas.

El escenario de apreciación del dólar efectivamente ya se está viendo, con el dólar index fortaleciéndose contra el resto de las monedas y alcanzado su mayor nivel desde comienzo de la década de los años 2000. Sube 13% desde sus mínimos del 2021 y 8% este año.

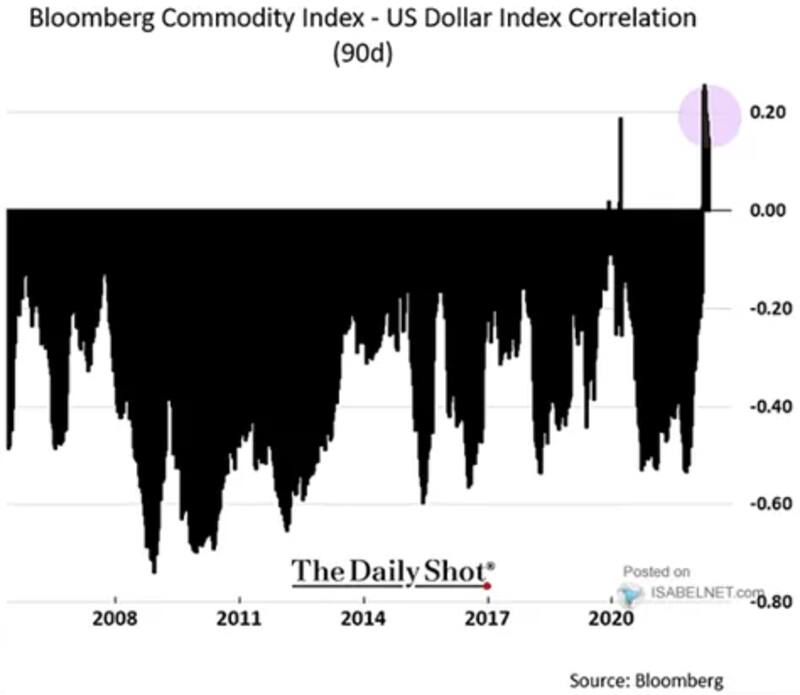

Un riesgo subyacente radica en el hecho de que el dólar suele tener una correlación negativa con las materias primas.

Esto significa que si el dólar sube debido a que suben las tasas producto de una Fed más contractiva (hawkish), el riesgo radica en que, dada la correlación negativa, las materias primas terminen apuntando a la baja, comprometiendo las exportaciones de Argentina.

Juan Manuel Franco, economista jefe de Grupo SBS, advierte que en un mercado global voluntario virtualmente cerrado para el país, las consecuencias de la política monetaria de la Fed más contractiva podrían venir principalmente por el lado de precios de commodities ante un rally del dólar.

"Una postura muy hawkish de la Fed implicaría fortalecimiento del dólar y el consecuente debilitamiento de commodities, además de que tendría como consecuencia una caída (o expectativa de caída) en la inflación, motivando menor demanda de hedge inflacionario como lo son típicamente los commodities", dijo.

De todas formas, aclaró: "Si algo dejó en evidencia el dato de inflación de EE.UU. en mayo es que aún no sabemos si el pico de inflación interanual ya se dio, por lo que podrían necesitarse políticas más contractivas aun. Y hasta que éstas no tengan efecto, podríamos tener simultáneamente fortalecimiento del dólar frente a otras monedas y precios de commodities en niveles altos".

Dólar y materias primas

Hoy la correlación entre el dólar y las materias primas es positiva debido a la guerra entre Rusia y Ucrania. Pero el riesgo de que la misma se vuelva a tornar negativa continúa latente.

La explicación de porqué sube el dólar y las materias primas tiene dos causas. Por un lado, la postura más contractiva de la Fed lleva a los precios del dólar al alza.

En paralelo, la guerra entre Rusia y Ucrania provocó también una disparada del precio de los commodities, haciendo que la correlación entre ambas clases de activos se rompa.

Lucas Caldi, head de macroeconomía de Portfolio Personal Inversiones (PPI), destaca que es notable como este año se rompió la correlación negativa histórica que existe entre el precio de las materias primas y el dólar index.

Caldi advierte que la suba del dólar se explica principalmente por el giro hawkish que ha tomado la Reserva Federal de EE.UU. y el rally de las tasas.

"Al volverse más atractivos los retornos de la deuda del gobierno norteamericano, aumenta el apetito de los inversores globales por este tipo de instrumentos presionando por una apreciación del dólar. Esta suba de las tasas busca enfriar la economía y calmar las presiones inflacionarias, lo que a su vez presiona a la baja en el precio de los commodities reforzando la correlación negativa", comentó.

Diego Chameides, economista jefe de Banco Galicia afirmó que si la inflación se mantiene alta y las expectativas de largo plazo amagan con desanclarse, la Fed se vería obligada a implementar una política monetaria aún más dura que la esperada hoy.

En ese escenario, Chameides advierte que la probabilidad de un aterrizaje forzoso se incrementaría.

"Con la trayectoria que tenemos en la actualidad seria esperable una desaceleración de la actividad en los Estados Unidos. Si se profundiza y termina en una recesión generaría un fuerte impacto en la demanda global afectando cantidades y precios de exportaciones argentinas", dijo Diego Chameides, economista jefe de Banco Galicia.