En esta noticia

Mientras gran parte de Wall Street sigue de cerca la posibilidad de que la Reserva Federal (Fed) vuelva a subir las tasas de interés, Morgan Stanley identificó tres factores que, a su juicio, fortalece “el caso argentino” y mejoran las condiciones para una futura vuelta al financiamiento internacional.

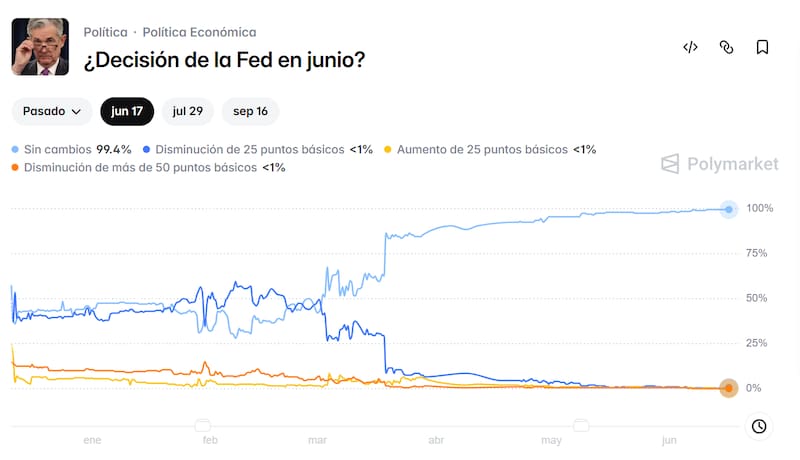

Cabe destacar que este martes 16 inicia la reunión de junio del Comité Federal de Mercado Abierto (FOMC, en inglés) en la que el mercado prácticamente no deja margen para las sorpresas.

Las apuestas reflejan una probabilidad del 99,4% de que las tasas se mantengan sin cambios, mientras que tanto un recorte como una suba aparecen con chances inferiores al 1%. En otras palabras, los inversores dan por descontado que la Fed mantendrá su tasa de referencia en los niveles actuales.

Sin embargo, el panorama cambia cuando se observa la reunión de septiembre. Para ese encuentro, la probabilidad de que la Fed mantenga las tasas cae al 67%, lo que muestra una mayor incertidumbre sobre el rumbo de la política monetaria durante el segundo semestre.

Las tres razones de Morgan Stanley para que Argentina vuelva a los mercados

En su último informe sobre América Latina, Morgan Stanley sostiene que la Argentina avanza firme en un proceso de estabilización macroeconómica apoyado en la desaceleración de la inflación, la acumulación de reservas y una mejora progresiva del perfil crediticio del país.

La lectura llega en un momento clave para los mercados emergentes. El gigante de Wall Street advierte que una eventual suba de tasas de la Fed elevaría la presión financiera global y haría más exigente el acceso al capital para los países emergentes, aunque aclara que no necesariamente provocaría un ciclo generalizado de endurecimiento monetario en América Latina.

Primera señal: la inflación volvió a desacelerarse

El primer punto destacado por el banco es el dato de inflación de mayo.

Según Morgan Stanley, el IPC avanzó 2,1% mensual, por debajo del 2,6% registrado en abril, mientras que la inflación núcleo se moderó hasta 1,9%.

Para la entidad, el dato confirma que el proceso de desinflación volvió a ganar tracción luego de los shocks temporales provocados por el aumento de algunos alimentos y por la volatilidad energética.

El banco considera que una menor inflación debería permitir una recuperación gradual de los salarios reales, una mejora de las condiciones crediticias y un fortalecimiento del consumo durante la segunda mitad del año.

Segunda señal: la mejora del rating soberano

La segunda noticia positiva para Morgan Stanley fue la reciente suba de calificación otorgada por S&P Global Ratings.

La agencia elevó la nota de Argentina desde CCC+ hasta B-, siguiendo el mismo movimiento realizado por Fitch semanas atrás.

Para el banco estadounidense, la mejora refleja una combinación de factores:

- mayor disciplina fiscal;

- reducción de los desequilibrios macroeconómicos;

- mejora de la liquidez externa;

- avances en la acumulación de reservas.

Más importante aún, el banco considera que la recalificación constituye un hito relevante en el proceso de recuperación de acceso a los mercados internacionales de deuda.

Tercera señal: la acumulación de reservas

El tercer elemento que destaca el informe es el desempeño del Banco Central en la compra de divisas.

Morgan Stanley señala que la autoridad monetaria adquirió ya u$s 10.600 millones desde el inicio del programa de compras de dólares.

Según el banco, las autoridades ya superaron la meta de acumulación de u$s 9.000 millones prevista para el segundo trimestre.

La entidad considera que este proceso fortalece la posición de reservas, "uno de los indicadores más observados por los inversores internacionales" a la hora de evaluar la sustentabilidad del programa económico argentino.

Qué pasa si la Fed vuelve a subir las tasas

El informe también analiza un escenario que hoy comienza a preocupar a los mercados globales: una nueva suba de tasas por parte de la Fed.

Aunque el escenario base de Morgan Stanley sigue siendo que la Fed mantenga los tipos sin cambios, el banco reconoce que los inversores comenzaron a “incorporar nuevamente la posibilidad de un endurecimiento monetario adicional si la inflación estadounidense permanece cerca del 3% y la economía continúa mostrando fortaleza”.

La conclusión para América Latina es que una Fed más agresiva elevaría la vara para futuros recortes de tasas y generaría condiciones financieras más restrictivas para los mercados emergentes. Sin embargo, el banco aclara que la respuesta no sería uniforme.

En ese escenario:

- Brasil pausaría su ciclo de baja de tasas.

- México mantendría una postura neutral.

- Chile y Perú adoptarían un sesgo más cauteloso.

- Colombia sería el país con mayor probabilidad de continuar endureciendo su política monetaria debido a su elevada inflación.