En esta noticia

Los datos que reciben la Reserva Federal de Estados Unidos (Fed) y los inversores sobre la economía norteamericana ofrecen señales mixtas. Por un lado se ve una desaceleración en algunos datos de inflación. Pero por el otro, aún persisten indicios que marcan que la mayor economía del mundo sigue recalentada.

Detrás de todo esto hay especulaciones sobre el futuro de la política monetaria de la Fed y su impacto. El mercado espera dos subas de 50 puntos básicos cada una en junio y julio y que desde septiembre las subas de tasas se moderen a 25 puntos básicos por reunión.

Buenos datos de inflación

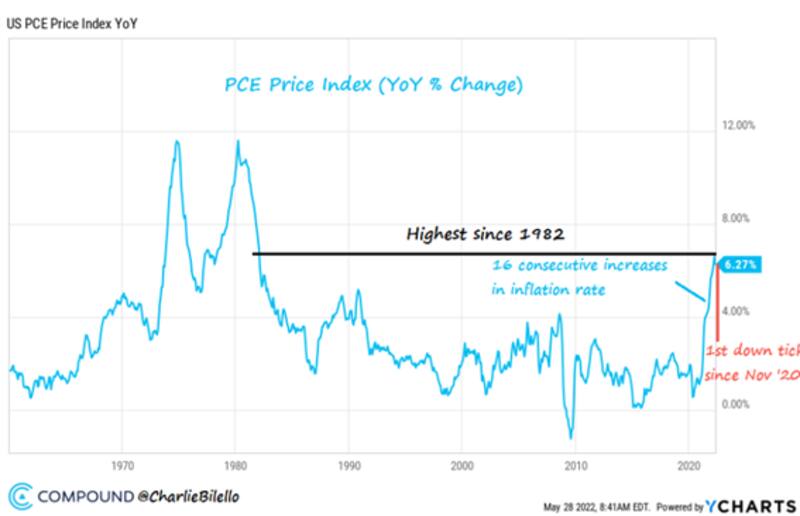

El último índice de precios al consumo personal (PCE) arrojó su primera baja mensual en 16 meses. El indicador de inflación preferido de la Fed aumentó un 4,9% en abril respecto al año anterior, un nivel aún elevado. Sin embargo, indica que las presiones sobre los precios podrían estar disminuyendo un poco.

Según informó el Departamento de Comercio, el aumento mensual del 0,3% fue igual al de marzo y en línea con las estimaciones del Dow Jones.

Incluyendo alimentos y energía, el PCE general aumentó un 6,3% en abril respecto al año anterior. Eso también fue una desaceleración del ritmo del 6,6% del mes anterior.

Sin embargo, la variación mensual mostró un retroceso más marcado, con un aumento de solo 0,2% en comparación con el aumento de 0,9% de marzo.

El hecho de que la inflación esté comenzando a mostrar señales de pico dio cierto aire a Wall Street ya que se puede especular con que el pico inflacionario podría estar cerca y que la Fed podría tornarse menos agresiva en el mediano plazo.

El mercado espera que la Fed suba la tasa en 50 puntos básicos en las reuniones de junio y julio y de a poco comienza a especular con que va a bajar el ritmo de subas de tasas desde septiembre en adelante.

En ese contexto, los inversores se entusiasman.

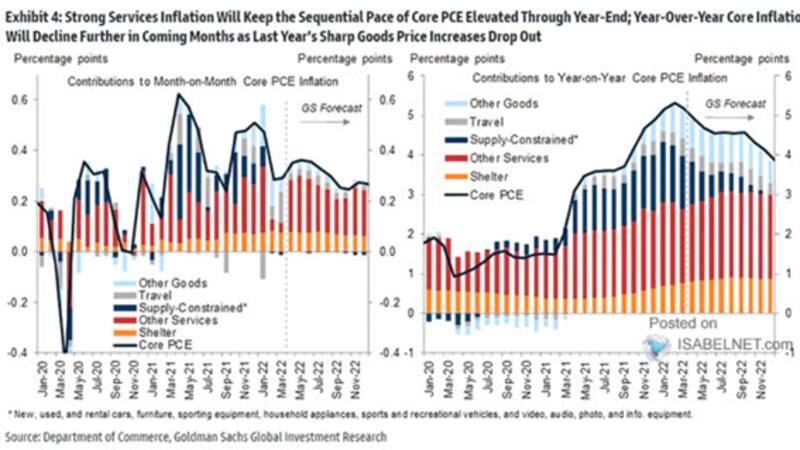

Según los analistas de Goldman Sachs, la inflación PCE a finales de año se ubicará en niveles de 3,9%, lo cual implica una reducción desde los actuales niveles de 8,3% que se encuentran en su mayor valor en 40 años.

Para Pedro Siaba Serrate, head of research & strategy de PPI, la lectura optimista de la inflación del gasto de los consumidores fortaleció la hipótesis de que la dinámica de precios habría tocado un pico.

"Como dice el dicho, una golondrina no hace verano, pero el dato puede incluirse dentro otras señales que marcan un escenario similar", dijo.

Entre esos datos, Siaba Serrate aclara que, por ejemplo, el deflactor núcleo del consumo personal viene dando 0,3% desde febrero.

"La inflación PCE del viernes 27 puede formar parte de una hipótesis más robusta y no de un hecho completamente aislado. Esto no quita que la Reserva Federal apriete el acelerador en estos meses (ya este mes comienza el Quantitative Tightening) y eso pueda generar algún ruido inesperado, incluso ya estando descontado con tiempo", dijo.

Sin embargo, aclaro que si este rumbo decreciente de la inflación se sostiene "es probable que el tono de política monetaria de la Fed no sea tan agresivo como el mercado espera y eso sin dudas sería positivo para las valuaciones en Wall Street", comentó.

Por su parte, Manuel Carpintero, head portfolio manager de Nash Inversiones, agregó que es probable que ya hayamos visto el pico en la inflación.

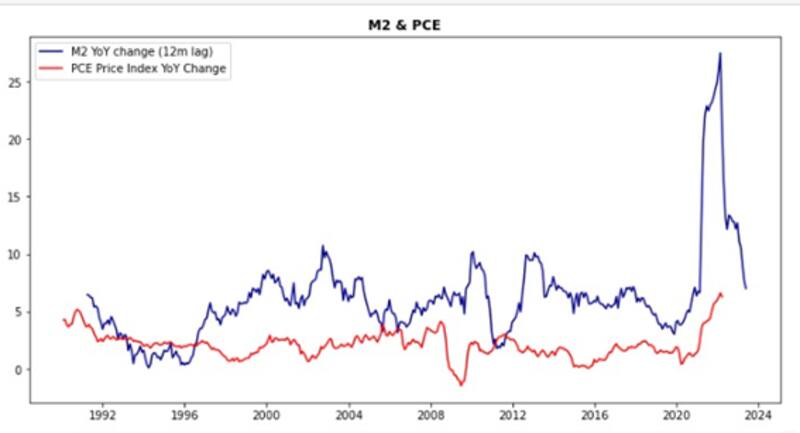

"Si miramos el crecimiento del M2 en Estados Unidos, el pico se da en febrero 2021 (cuando llegó a crecer al 27,5% interanual). Hoy ya estamos llegando a valores promedio. La desaceleración fue tan vertical como el ritmo al cual creció durante la pandemia. En este contexto, creemos que tanto bonos como acciones han quedado en valores atractivos para tomar posición", sostuvo.

Buenos datos económicos

Pese a que los últimos datos de inflación recortaron posiciones, aun se observan señales de recalentamiento económico.

Las acciones de EE.UU. cayeron el miércoles después de que la fuerte actividad de las fábricas y los datos de vacantes laborales avivaron las preocupaciones de que la Reserva Federal seguiría aumentando las tasas de interés este año.

Por un lado se supo que la demanda de trabajadores se mantuvo sólida en la primavera. El Departamento de Trabajo dijo el miércoles que hubo 11,4 millones de vacantes ajustadas estacionalmente en abril, una disminución desde un récord revisado al alza de 11,9 millones de vacantes alcanzado el mes anterior.

El número de veces que los trabajadores renunciaron a sus trabajos se redujo levemente, a 4,4 millones.

En el actual contexto, hay casi dos vacantes laborales por cada americano que busca trabajo en EE.UU. Esto sigue mostrando que el mercado laboral sigue estando inusualmente ajustado y que por lo tanto la economía sigue recalentada.

Por otro lado, el índice de actividad manufacturera estadounidense del Institute for Supply Management subió a 56,1 en mayo desde 55,4 en abril. Los economistas encuestados por The Wall Street Journal esperaban una caída a 54,5. Una lectura superior a 50 indica expansión.

De esta manera, los mercados siguen operando con volatilidad y pocos inversores esperan un respiro.

Muchos operadores siguen preocupados por el ritmo de los aumentos de las tasas de interés de la Reserva Federal y si hundirán a la economía estadounidense en una recesión.

Sobre este punto, Loretta Mester, de la Fed de Cleveland, ve la necesidad de aumentos de tasas agresivos en las próximas dos reuniones, para luego moderar su tono agresivo desde septiembre.

"Si para la reunión del FOMC de septiembre, las lecturas mensuales sobre la inflación brindan evidencia convincente de que la inflación está bajando, entonces el ritmo de aumento de las tasas podría disminuir. Pero si la inflación no logra moderarse, entonces podría ser necesario un ritmo más rápido de aumento de las tasas", dijo.

Desde Balanz agregaron que la Reserva Federal parece estar mostrando señales de que el ajuste en la política monetaria podría, de mínima, tomarse una pausa hacia fin de año, algo que podría ayudar a estabilizar el apetito por el riesgo.

Sin embargo, advierten que buena parte de esa dinámica dependerá del comportamiento de la inflación, con lo que todavía existe una elevada incertidumbre respecto a la extensión del ajuste monetario en Estados Unidos.

Según los analistas de Deutsche Bank, ocho de los últimos 11 ciclos extendidos de aumento de tasas de la Fed finalmente terminaron en recesión.

Juan Manuel Franco, economista jefe de Grupo SBS, aclara que si bien la inflación se mantiene en niveles altos, la misma podría al menos estar dejando de acelerarse.

Sin embargo, aclara que la incertidumbre sobre la efectividad que tendrá la Fed para detenerla persiste. "A eso debemos sumar los temores sobre recesión en Estados Unidos, aunque si uno mira a los indicadores de gasto personal así como a algunos índices de difusión como los PMI manufactureros y de servicios, se observa que la demanda al momento sigue robusta", aclaró.

En ese sentido, señala que "si la Fed quisiera reducir la inflación en este contexto, debería endurecer más su postura contractiva (hawkish), algo que por el momento no pareciera que vayan a hacer ya que prefieren esperar a los datos de inflación y empleo que se vayan sucediendo", afirmó.

Martín Mansur, encargado de productos de Banca Privada de Santander Argentina, resalta que hay cierto consenso en el mercado sobre una potencial desaceleración de la inflación medida en términos interanuales a partir de ahora.

"Hay indicios que sugieren que esto puede ser así, aunque no necesariamente la inflación se va a reducir de forma muy rápida. Creemos que en esta coyuntura debe primar la cautela", expresó.

Oportunidades

A la hora de buscar oportunidades, Martín Mansur ve mayores chances de mejora en los bonos. "Probablemente comience a haber oportunidades en el espacio de renta fija soberana, sobre todo a corto plazo, donde se parece haber priceado el ciclo de alza de tasas. En el espacio de equity, las noticias podrían seguir siendo no del todo alentadoras, sobre todo si se consolidan las chances de una fuerte desaceleración del crecimiento económico", dijo.

Finalmente, Juan Manuel Franco considera que después de la corrección en las acciones, éstas se encuentran en un mejor punto de entrada para un trade de mediano plazo.

"Si bien nada indica que la baja en las acciones haya finalizado, ciertamente pueden pensarse estas valuaciones como interesantes puntos de entrada a mediano plazo, estando nuestro sesgo hacia el sector energético y commodities en general. Inversores más arriesgados pueden optar por papeles tech de alta calidad del Nasdaq como Apple, Microsoft, o Amazon", indicó el economista de Grupo SBS.