En esta noticia

Alejandro Belio ingresó a TGLT, hace más de 12 años, cuando la desarrolladora aún estaba comandada por su fundador Federico Weil. Desde entonces, corrió mucha agua bajo el puente. Este arquitecto, que estuvo a cargo de la Dirección de Operaciones de real estate de la compañía hasta agosto de 2021, cuando asumió como gerente general, se muestra confiado y seguro, a pesar de llevar adelante una misión difícil: sanear la empresa y lograr que vuelva a despegar.

Belio reemplazó en el puesto a Teodoro Argerich, exdirectivo de Caputo, la constructora con más de ocho décadas de experiencia, que pertenecía a Nicolás Caputo, el "hermano de la vida" del expresidente Mauricio Macri, hasta que en enero de 2018 fue adquirida por TGLT.

Sin embargo, tras haber logrado consolidarse en el mercado y haber encarado 12 emprendimientos con sus marcas Forum, Astor y Metra, por un total de 400.000 m2 (entre desarrollados y en ejecución a diciembre de 2020), durante los últimos años TGLT apostó a negocios que no prosperaron.

Según explica Belio, su principal accionista, el fondo norteamericano PointState (a través de su filial local Point Argentum) "vio una oportunidad en 2017 porque había un cambio de paradigma en el mercado y decidieron invertir fuerte en la Argentina". Por ese motivo resolvieron emitir bonos convertibles (por acciones) por un total de US$ 150 millones.

Esa suma se utilizó para comprarle al Estado un terreno premium en la zona de Catalinas (por US$ 40,5 millones) y para adquirir la constructora de Nicolás Caputo (US$ 109 millones) con miras a ser parte de los contratos de Participación Público Privada (PPP) que en aquel entonces había anunciado el gobierno de Macri. Pero, en el camino, la realidad del país cambió y estos proyectos quedaron sin rumbo.

La devaluación del peso ocurrida en abril de 2018 y la recesión económica de los años siguientes, complicó aún más el futuro de TGLT. A su vez, la compañía enfrentó algunos reveses judiciales y financieros, e investigaciones por operaciones sospechosas con sus acciones en la Bolsa.

Así, de jugar fuerte y ser uno de los principales players del sector, la firma pasó a atravesar un profundo proceso de reestructuración, iniciado en 2020.

Rebranding

En el último mes la compañía volvió a ser noticia: cambió de nombre -ahora es GCDI- y lanzó una nueva estrategia de negocios: se focalizarán en crecer como constructora y dejarán de lado su veta desarrolladora, si bien se comprometen a concluir los proyectos que ya tenían en marcha. Los objetivos apuntan a reducir más su deuda, ganar nuevos contratos e incrementar su facturación, que se prevé que superará los $ 14.000 millones en 2022.

Entrevistado por Apertura, Belio explica cómo es la situación actual de la firma, por qué se proponen "ampliar su matriz" y crecer en la construcción de obras con especial interés en el sector minero. A su vez, comparte sus proyecciones para el real estate y la industria de la construcción en general.

¿Cómo fue que pasaron de ser uno de los players más grandes del real estate a verse tan comprometidos?

Tras la devaluación, el país cambió y nos quedamos con un bono convertible que no se convirtió y con una deuda fabulosa en dólares. Habíamos comprado una empresa constructora que pagamos en dólares y factura pesos. Además de un terreno muy grande y costoso en Catalinas. Y hubo un cambio de paradigma y el mercado mutó.

¿Se arrepienten de haber comprado la constructora?

Teníamos un foco y un contexto que no se concretó. Esa fue la justificación y la razón detrás de esa compra. En función de esto, empezamos a buscar una sinergia entre las empresas. Pero ahora vemos que el negocio del desarrollo -al menos durante este año y el que viene- mermó y está condicionado, tiene nichos.

$ 14.000 millones espera facturar GCDI este año ya enfocada en su negocio de construcción de proyectos

¿Cómo lograron desendeudarse?

En 2020, el 75 por ciento de la deuda se pudo transformar en capital gracias a los accionistas (entre los que está IRSA). Todos creyeron en la compañía y la capitalizaron. A partir de allí nos quedaron dos deudas: una de corto plazo con el Banco Itaú (la última cuota del pago de la constructora) y otra con dos ON privadas que habíamos emitido.

Lo que hicimos es venderle al Itaú la mitad del terreno en Catalinas (N. de la R.: en enero de 2022, por US$ 17,5 millones, correspondiente al 47,75 por ciento del que eran titulares). Con eso cancelamos la mitad de la deuda.

Cuentas en orden

¿Cómo está la situación financiera de la compañía en la actualidad?

Solo queda la otra mitad de la deuda, aunque es la décima parte de la que teníamos en 2020. O sea, es muy chiquita y muy razonable en relación al volumen que mueve la empresa. Es una deuda absolutamente administrable para la constructora.

Además, hemos reestructurado las obligaciones negociables para pagarlas en 2026 y 2027 con tasas muy bajas, del 4 o 5 por ciento, así que resulta muy manejable.

¿A cuánto asciende la deuda?

El volumen actual ronda los US$ 20 millones ($ 3503,3 millones, a valores de marzo) pero en agosto tenemos la cancelación de una parte con lo cual se reduce.

La situación financiera quedó bien. Venimos de pasarla mal, con balances negativos, pero lo estamos revirtiendo. Hemos saneado la compañía y la tenemos absolutamente ordenada en los procesos por lo que quedó en una posición muy sólida.

¿Cómo son los niveles de facturación y sus proyecciones?

El año pasado facturamos un poco más de $ 8000 millones (a valor en pesos de marzo) y en 2022 vamos a superar los $ 14.000 millones. Creo que pegaremos un fuerte crecimiento en la facturación y revertiremos completamente el manejo de la empresa.

¿Cómo planean lograrlo?

Entre septiembre del año pasado y enero de 2022, trabajamos en generar un plan estratégico a cinco años vista. El plan 2022-2025 establece que la compañía tiene que crecer este año con relación al anterior y, con la facturación que proyectamos por los volúmenes de obra que tomamos, ya superaríamos lo previsto. Si se da un contrato que esperamos cerrar este mes, entre julio y agosto se alcanza lo planeado para todo el año.

El desafío es seguir. Solamente nos falta que todo este proceso de construcción y crecimiento, derive márgenes que permitan que la compañía empiece a ganar dinero. Eso viene a la cola.

Al fusionarse TGLT con Caputo, ¿los afectaron los cuestionamientos que en su momento tuvo la constructora por su relación con Macri?

No, porque Caputo trabajaba mayormente en obra privada, no estaba en obra pública en la Ciudad. Si la compañía ahora se llamase así estaríamos en el peor de los mundos porque en cualquier gobierno siempre va a tener una contra. En un caso por ser amigo y en otro por ser visto como enemigo.

Oportunidades

En la actual coyuntura, ¿qué tipo de nichos funcionan?

No vemos grandes proyectos que justifiquen invertir en real estate. Con el contexto del país y el cambio de paradigma, hay gigantescos proyectos de oficinas que quedaron desvirtuados.

Y en viviendas pasa lo mismo: cambiaron los paradigmas del mercado y desapareció el usuario que usaba la compra de real estate como inversión para renta o por la plusvalía de la venta. Hoy la vivienda no garantiza un resguardo de valor en el tiempo. Lo que continúa es la necesidad del usuario final porque en la Argentina tenemos un stock de demanda insatisfecha creciente. Pero el movimiento en vivienda estimamos que ocurrirá en nichos y dosificado, sin garantía de grandes proyectos. Hoy no vemos oportunidades en desarrollar. Creemos que, para la escala y el tipo de desarrollo en los que nosotros agregamos valor, no hay negocio.

Entonces, ¿cuáles son sus planes a corto plazo?

Durante 2022 y 2023 queremos incrementar fuertemente el volumen de construcción, crecer y que se nos reconozca como constructora. Vemos que hay negocio en la construcción y tenemos capacidad de trabajar en retail, en oficinas, en residencias y en la industria. ¡Hasta construimos un reactor nuclear! Caputo tiene tradición en obras industriales, ha hecho mucho para automotrices y buscamos también intervenir en obras para las grandes petroleras.

Además, estamos tratando de ver si podemos entrar en un nicho que nunca trabajamos: el negocio de la minería porque el oro y el litio están generando oportunidades de desarrollo de obras descomunales en el norte. En la minería hay un nicho de desarrollo potencial muy importante para la Argentina.

La actividad de la construcción en general está siempre muy atada a la evolución del producto bruto interno. ¿Cómo proyecta que será el futuro económico del país?

Después de la pandemia, la construcción creció en múltiples nichos: en obra pública, en la que no participamos, y en algunos sectores de la obra privada, en especial mucho en obras chicas, aunque hay grandes proyectos de real estate que se están preparando para otros escenarios.

¿En qué están trabajando?

En estos días (fin de junio) estamos cotizando tres proyectos muy grandes en el AMBA, que son de usos mixtos y tienen múltiples etapas pero serían para el segundo semestre del año que viene. Cualquiera de ellos nos aportaría un valor fenomenal porque se trata de proyectos de gran escala, a tres o cuatro años. Son muy desafiantes. Es atractivo ver que hay gente que confía en un cambio de ciclo y en estos proyectos.

Proyectos

Al contabilizar en su background las ejecutadas por sus compañías madre, GCDI lleva realizadas más de 500 obras. Recientemente recibió la adjudicación de la primera etapa de la ampliación del Estadio Mâs Monumental del club River Plate, la de un edificio de repuestos de la automotriz Toyota ubicado en su planta de Zárate, la construcción de una planta industrial de Mirgor en Baradero, y la nueva Terminal B del Aeropuerto de Ezeiza para Aeropuertos Argentina 2000, entre otras obras.

En tanto, heredado de TGLT, tienen aún en desarrollo Metra Puerto Norte (en Rosario), el megacomplejo suburbano Venice (en Tigre) y un edificio residencial con basamento comercial de su marca Astor, en el barrio porteño de San Telmo.

En este último proyecto la empresa arrastra un conflicto judicial con una ONG por la altura que el Gobierno de la Ciudad de Buenos Aires les autorizó a construir. Esta disputa se definió el 29 de junio (sobre la fecha de cierre de esta edición), cuando el Tribunal Superior de Justicia confirmó el fallo que, entre otras cuestiones, declaraba nulo el permiso de obra otorgado para la construcción ubicada en avenida Caseros 509.

A partir de esto, GCDI difundió un comunicado en el que ratifica que cumplieron "con todos los requerimientos y exigencias de la normativa aplicable", además de lamentarse porque esta decisión judicial los "perjudica gravemente" y afecta a las personas que han adquirido departamentos en el emprendimiento. En tanto, en el mismo documento aseguran que "GCDI está trabajando ya mismo en las acciones que viabilicen la finalización del proyecto bajo los límites impuestos por las decisiones judiciales".

Si bien la entrevista a Belio fue realizada unos días antes de conocerse esta sentencia y él aún tenía la esperanza de que la Justicia se expidiese a su favor, ya barajaba este posible resultado por lo que durante la charla dio algunas definiciones al respecto.

Con las idas y vueltas judiciales que tuvieron con Astor San Telmo, ¿cómo es el estado de avance?

En realidad la construcción nunca paró. Hicimos audiencias con los vecinos, tomamos en cuenta sus consideraciones y modificamos el proyecto (la fachada) y después otra entidad le objetó al Gobierno porteño haber aprobado la altura. Cuando nosotros empezamos el proyecto, el GCBA decía que podíamos construir hasta 10 pisos. Lo hicimos de nueve pero los objetores dicen que debería haber sido de siete.

+500 obras lleva ejecutadas en su historia. En el último tiempo encaró 12 proyectos por más de 400.000 metros cuadrados

¿Tienen construida la estructura?

Llegamos a construir la estructura de hormigón hasta la altura en duda y estamos completando el edificio de abajo hacia arriba. La idea, por supuesto, es finalizarlo lo antes posible. Si queda bajo, lo podemos entregar dentro de 18 meses.

El proyecto es excelente y le agrega mucho valor y calidad al barrio. Hemos tenido el apoyo de casi todo el entorno vecinal porque antes era un depósito logístico gigantesco. La altura no impacta porque es bajo.

¿Y cómo hicieron con las ventas?

Se vendió muy bien. Fue planteado para tener 430 unidades y al momento en que se generó la objeción, habíamos vendido 300 departamentos. Pero, detuvimos las ventas por esto.

Y en cuanto a la inversión inicial planificada, ¿cómo los afecta?

No demasiado. Lo que más nos afectó es perder el tiempo construyendo lentamente una obra sin saber si la podíamos terminar. Los dos pisos (objetados) no los venderemos pero tampoco los construimos entonces solo perderíamos el margen que aportaba eso y las cocheras construidas demás. Pero no son elementos tan relevantes como para poner en riesgo un proyecto.

En el escenario negativo, el negocio da cero, o sea, no perdemos plata pero tampoco generamos valor a la compañía, estaría muy justito. Igual saldremos adelante.

En su momento habían comprado un predio en Devoto para lanzar un proyecto de la marca Metra orientado a la clase media, ¿qué pasó?

Sí, habíamos comprado la vieja fábrica de Hüser pero era otro país. En los países como la Argentina, donde no hay crédito bancario, cuando la inflación fluctúa entre el 10 y el 30 por ciento (anual) hay un nicho de negocio muy interesante que es el de vender en cuotas, que es lo que la gente necesita.

Como la percepción del público es que ese nivel de inflación es administrable, en esos estándares hay compañías que pueden permitirse dar financiamiento en el tiempo, como se ve en Córdoba y Santa Fe, donde copian el modelo brasileño. Se financian edificios en plazos que van entre seis y 10 años.

El plan era sacar cinco Metras a la vez: el de Rosario, el de Devoto, el Astor San Telmo iba a ser de esa marca también y teníamos un terreno en San Martín y otro en Venice. Pero, se desbocó la inflación y así la gente no entra en ningún plan. Cuando vimos ese escenario, paramos el proyecto de Devoto, devolvimos el dinero a quienes habían hecho reservas y vendimos el terreno.

Desde entonces eso no volvió a funcionar porque ese tipo de programas es muy sensible al escenario de inflación creciente. Es complejísimo que alguien compre cuando no tiene certeza sobre si podrá pagar la cuota.

Expansión

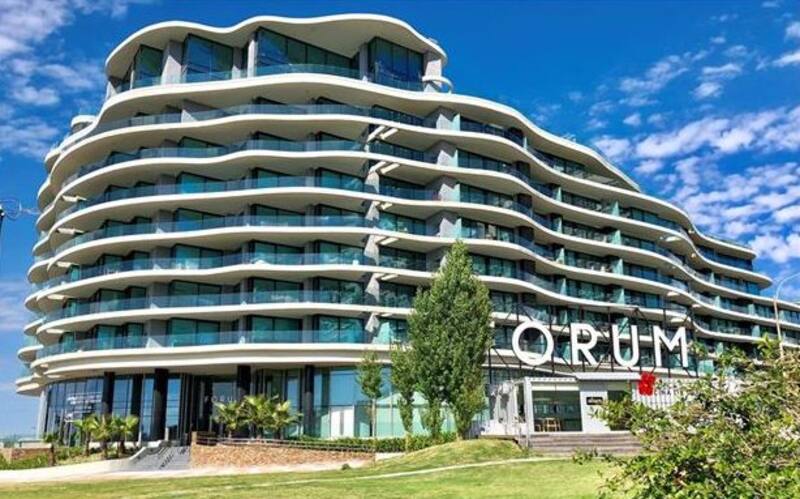

TGLT había desarrollado el complejo residencial Forum Puerto del Buceo en Montevideo. ¿Tienen planes de seguir invirtiendo en Uruguay como GCDI?

Hoy estamos allí como constructora. Caputo construyó una gran cantidad de obras en Uruguay.

¿Allí tampoco seguirán adelante con el desarrollo inmobiliario?

No por ahora. Estamos cotizando obras en Montevideo, Uruguay, y también en Paraguay. La idea es crecer en construcción en estos dos países y tratar de diversificar la matriz. En la medida que podamos, queremos abrir un poco el juego.

También nos invitaron a Santa Cruz de la Sierra, Bolivia, pero no estamos seguros de ir. Tenemos que evaluar bien si podemos agregar valor y ser competitivos.

¿Por qué no continuarán como desarrolladores en Uruguay, si es un mercado que capta el interés de los inversores argentinos?

Uruguay tiene varias realidades. Es un mercado estable y transparente por lo que - como somos una compañía pública- nos sentimos cómodos. Además, el país tiene financiamiento, lo que también es muy bueno porque permite apalancarse.

Sin embargo, Uruguay también tiene algunas complejidades: la construcción allí es muy compleja porque los aspectos sindicales implican que el costo de construcción uruguayo resulte un poco más caro y más lento del que se tiene en la Argentina.

La versión original de esta nota se publicó en el número 343 de revista Apertura.