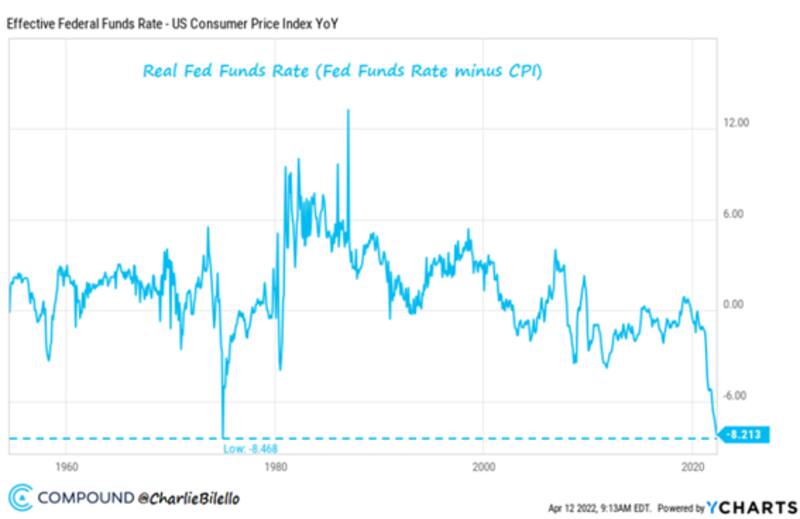

Las tasas de interés reales en Estados Unidos se hunden en negativo y tocan mínimos históricos. Tanto si se utiliza la tasa de interés de referencia de la Reserva Federal (Fed) como la tasa de los bonos norteamericanos, los retornos reales se sitúan en mínimos de varias décadas.

Analistas comienzan a ver a los bonos con cierto atractivo, dado los valores actuales y el histórico selloff. Y en ese escenario, la deuda corporativa local puede ser una opción interesante.

Se hunden las tasas reales

Debido a la aceleración inflacionaria en Estados Unidos, que alcanzó el 8,5% interanual en marzo, sumado a que las tasas de la Fed se encuentran en el rango de entre 0,25% y 0,5%, la tasa efectiva real tomando la tasa de referencia se ubica en -8,2%, la más baja desde 1974.

Esto representa un riesgo para la Fed, la cual asumió que se encuentra detrás de la curva, moviéndose detrás de la inflación y obligándola a ser más agresiva hacia adelante para combatir la suba de los precios en la economía real.

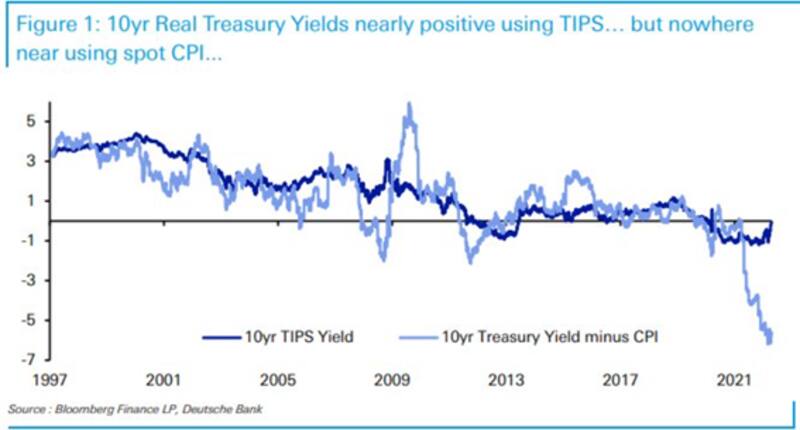

Por otro lado, si se toman en consideración los rendimientos de los bonos soberanos norteamericanos, los rendimientos reales también colapsaron.

Los analistas de Deutsche Bank remarcaron que las tasas a 10 años subieron 115 puntos básicos (pbs) desde los mínimos de marzo y advierten que, medidos contra la tasa de los bonos del Tesoro americano a 10 años, la tasa real colapsó.

Hoy la tasa real usando los treasuries a 10 años se encuentran en niveles cercanos al -5%, un mínimo histórico.

No está siendo un buen año para la deuda. Los bonos globales acumulan pérdidas de 13,7% desde sus máximos y quiebran los mínimos registrados durante la crisis del coronavirus.

De esta manera, la deuda global regresa a niveles de 2010 y muestra su mayor caída en la historia.

La deuda emergente ha sentido fuertemente el impacto. Los bonos soberanos en dólares y los corporativos emergentes de alto riesgo acumulan pérdidas de entre 17% y 18% desde sus máximos históricos.

Estos bonos rinden 6,7% mientras que la corporativa emergente de alto rendimiento opera con tasas del 9%. Los bonos de grado de inversión americana rinden 4,4% y la deuda de grado de inversión de corto plazo, 3,5%.

¿oportunidad?

En la mayoría de los casos, los retornos en bonos siguen siendo negativos en términos reales en el corto plazo, aunque con la expectativa de que en el mediano y largo comiencen a ser positivos si es que la Fed logra bajar la inflación.

Pese a este contexto adverso para las inversiones, hay cierta expectativa de que los rendimientos reales negativos estén llegando a un punto de inflexión.

Rodrigo Benítez, economista jefe de MegaQM, considera que en las últimas semanas, a medida que fue ganando peso la idea de una Reserva Federal más activa en sus políticas antiinflacionarias, la expectativa de sostenimiento de tasas negativas hacia adelante es menor.

"Si el mercado espera una respuesta contundente de la política monetaria, en definitiva, lo que está descontando es una suba de tasa y eventualmente un descenso de los niveles futuros de inflación. En el corto la tasa es fuertemente negativa, pero en el largo esa expectativa se puede ir diluyendo, y así sería si la Fed tuviera éxito en su control inflacionario", dijo.

A estos precios de los bonos, el mercado comienza a ver atractivo en la deuda global.

Juan Cruz Lekovic, CFA y fund manager de Schroders, detalló que la deuda podría ser una buena opción si se materializa el contexto de desinflación.

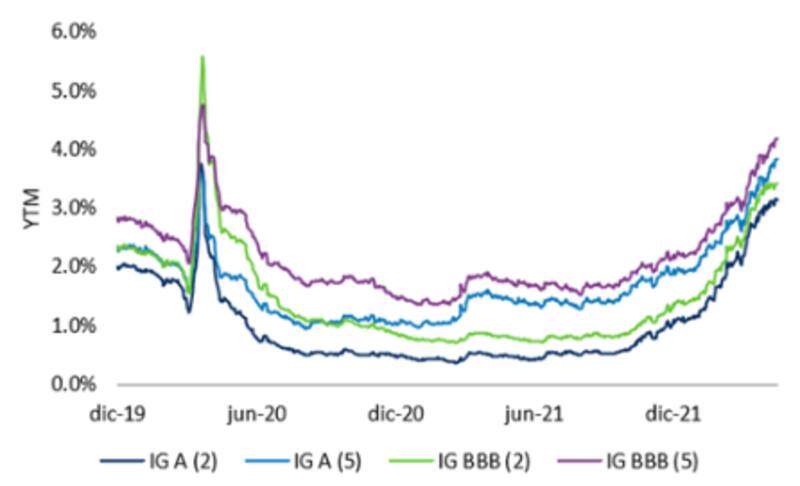

"Actualmente, los bonos corporativos ´Investment Grade´ americanos, con maturity entre 2 y 5 años, están ofreciendo tasas entre 3% y 4,2%. Si bien pueden no ser una buena inversión en el mediano plazo, a largo plazo sí podrían comenzar a ser una buena opción ante una inflación menor", dijo.

En ese sentido, Lekovic afirmó que, "con estos niveles de inflación (8,5% inflación interanual marzo) parece difícil obtener retornos reales positivos en renta fija, pero superado el horizonte de 12 a 18 meses, si se materializa el escenario de desinflación que descuenta hoy el mercado, si podría empezar a verlo".

Por su parte, Mariano Calviello, head portfolio manager de FIMA, afirmó que, en el caso puntual de la renta fija, ya el mercado parecería estar analizando si es que se ha alcanzado algún tipo de piso en las valuaciones.

"Los valores actuales de los bonos parecen haber incorporado en precios la expectativa futura de suba de tasas ya, quizás descontado hoy lo que está por venir. El mercado pareciera estar buscando valor en el universo de renta fija emergente, tanto soberano como corporativo, que alcanzó niveles de spread muy elevados que no estaban tan correlacionados con la expectativa de esos emisores", comentó.

En ese sentido, Calviello ve valor en la deuda emergente. "La rápida apreciación del dólar que generó presión sobre emergentes podría ser una corrección de corto mediano plazo, pero no sostenible en el largo plazo, motivo por el cual este tipo de activos, si bien ya poseen rendimientos interesantes, podrían incluso mostrar algún tipo de ganancia de capital al ajustar sus spreads", afirmó.

Lekovic, en tanto, considera que el mercado parece estar descontando con mayor ponderación para los próximos 12 a 18 meses un contexto de crecimiento moderado respecto del 2021.

"Bajo este escenario, preferimos estar posicionados en la parte corta de la curva soberana entendiendo que la presión alcista en menor en dicho tramo. Dicho retorno puede mejorarse con bonos corporativos, ya sea Investment Grade o High Yield (sin ser muy agresivos en la calidad crediticia)", dijo.

Obligaciones negociables

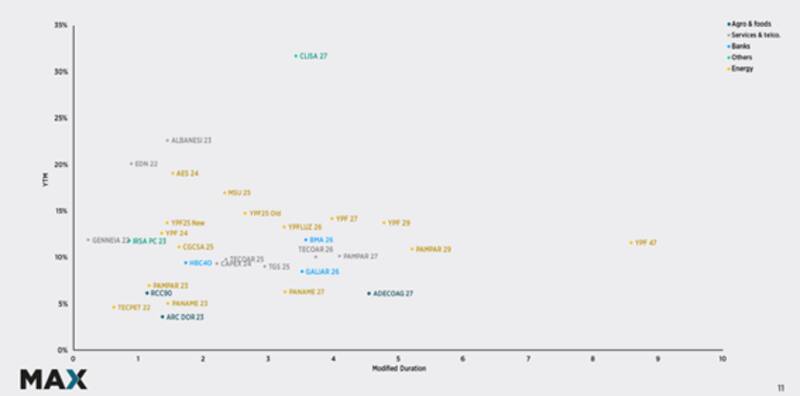

La deuda corporativa en dólares argentina se encuentra bastante alineada con los rendimientos que se observan en los bonos corporativos globales. En general se ven bonos con un spread mayor a los de bonos corporativos emergentes de alto riesgo ya que las obligaciones negociables argentinas operan con tasas de entre 5% y 15%.

El sector financiero rinde cerca del 10% mientras que el energético promedia una tasa del 12%. Con estas tasas, el inversor logra ganarle a la inflación americana invirtiendo en ONs argentinas.

Desde Cohen recomiendan cinco créditos puntuales como el caso de IRSA 2023 (RPC2O), AES Energía 2024 (AECAO), Transportadora de Gas del Sur 2025 (TSC2O), YPF 2026 (YMCHO) y Pampa Energía 2027 (MGC1O).

Estos bonos operan con tasas de dos dígitos en dólares, de entre 11,4% y 20%. Tienen una duración de entre 0,9 y 3,6 y con cupones de entre 4% y 8,75%.

Esteban Gette, estratega de Cohen, considera que la deuda corporativa luce como una buena alternativa para diversificar carteras con buenos créditos.

"Recomendamos la cobertura de bonos corporativos como alternativa y como complemento de valor respecto a los bonos soberanos. En primer lugar, porque hablamos de compañías con buena salud financiera y una generación de caja que les permite hacer frente a sus compromisos de deuda y, en segundo lugar, porque tienen elevadas tasas de retorno, lo que las convierte en una buena oportunidad de inversión incluso para operaciones de corto plazo", dijo Gette.