La Reserva Federal de Estados Unidos (Fed) está decididamente más contractiva en su política monetaria. Debido a una aceleración inflacionaria y a que el país norteamericano está rozando el pleno empleo, la Fed advierte que llegó el momento de ponerle fin a la fiesta monetaria.

Ante este panorama, hay cada vez más halcones (hawks) dentro de la Fed y ya prácticamente no quedan palomas (doves).

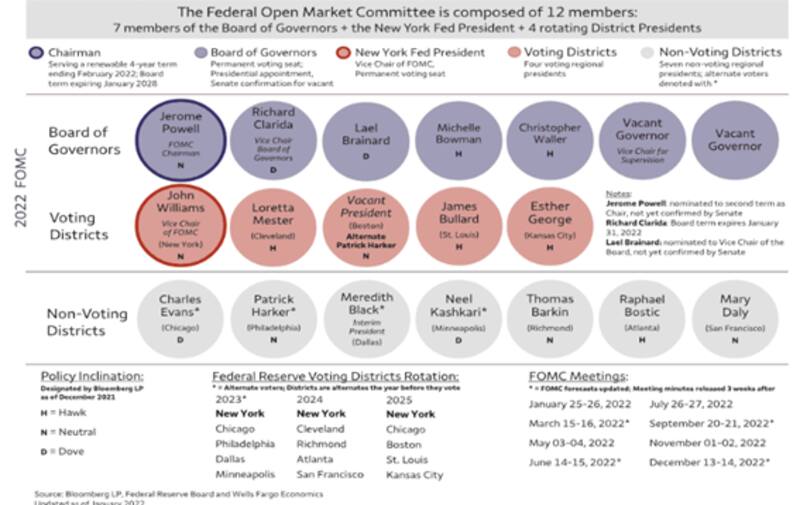

Quien es quien en la Fed

El ente que decide las políticas monetarias de la Fed es el Comité Federal de Mercado Abierto (FOMC),que celebra ocho reuniones programadas al año.

En estas reuniones, el Comité revisa las condiciones económicas y financieras, determina la postura adecuada de la política monetaria y evalúa los riesgos para sus objetivos a largo plazo de estabilidad de precios y crecimiento económico sostenible.

El Comité se conforma por 12 miembros, entre los cuales están siete miembros de la Junta de Gobernadores del Sistema de la Reserva Federal. A ellos se le suman el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes restantes de la Reserva Federal regionales, los cuales cumplen mandatos de un año de forma rotativa.

Los presidentes de las Fed regionales, sin derecho a voto, asisten a las reuniones del Comité, participan en los debates y contribuyen a la evaluación del Comité de las opciones económicas y políticas.

Actualmente, los miembros con derecho a voto dentro del FOMC son Jerome Powell (presidente de la Fed), John C. Williams (presidente de la Fed de Nueva York), Michelle Bowman (miembro de la Junta de Gobernadores de la Fed), Lael Brainard (miembro de la Junta de Gobernadores de la Fed), James Bullard (presidente de la Fed de San Luis), Esther L. George (presidente de la Fed de Kansas City), Loretta Mester (presidente de la Fed de Cleveland), Christopher Waller (miembro de la Junta de Gobernadores) y Patrick Harker (Presidente de la Fed de Philadelphia).

Ante una Fed más hawkish

La inflación de marzo se ubicó en 8,5% interanual (su valor más alto en 40 años) y el desempleo cayó al 3,6%, su nivel más bajo desde el inicio de la pandemia.

Debido a estos datos, la Reserva Federal tomó recientemente una postura más contractiva en su política monetaria.Si bien por ahora solo subió la tasa 25 puntos básicos, se espera que inicie un ciclo alcista más agresivo y que además, reduzca su hoja de balance con mayor velocidad que la que se esperaba hasta ahora.

Esta hipótesis deriva de las actas de la última reunión de Reserva Federal y en la que se remarcó la postura más hawkish (contractiva) por parte de la Fed.

Las minutas revelaron que los funcionarios del banco central detallaron en marzo un plan para reducir la cartera de activos de u$s 9 billones el próximo mes para ayudar a enfriar la inflación.

Además, los funcionarios de la Reserva Federal señalaron que podrían aumentar las tasas en medio punto porcentual en su reunión a principios del próximo mes.

Estas medidas llegan en momentos en los que ve que la economía está sobre recalentada y buscan enfriarla para calmar la aceleración inflacionaria.

Sin palomas en la Fed

Según un relevamiento elaborado por Reuters, después de los datos de inflación de marzo y de los últimos registros, ya casi no quedan palomas dentro de la Fed y la gran mayoría de los miembros del FOMC son halcones.

La alta inflación pone en alerta y eleva los nervios dentro del FOMC. La "histórica paloma" Lael Brainard se tornó en halcón en la política monetaria, lo cual alertó a los mercados.

La banquera central, considerada una 'paloma', al ser una de las más firmes defensoras de la política pro-estímulos de la Fed durante los últimos años, sorprendió a los inversores tras declarar que la Fed está totalmente centrada en combatir la inflación.

Brainard advierto que la Fed está dispuesta a comenzar a reducir su balance tan pronto como "en mayo" y, lo que es más importante, "a un ritmo acelerado".

Otro de los miembros del FOMC que se movió hacia el medio es el presidente de la Reserva Federal de Nueva York, quien pasó de una postura "dove" hacia un sesgo más "hawkish".

"La Reserva Federal necesita mover la política monetaria hacia una postura más neutral, pero el ritmo al que ajuste el crédito dependerá de cómo reaccione la economía" dijo recientemente el presidente de la Fed de Nueva York, John Williams.

Además, aclaró que "si es apropiado aumentar las tasas de interés en 50 puntos básicos en una reunión, entonces creo que deberíamos hacerlo".

Jerome Powell también cambió su sesgo en la política monetaria hacia un foco más contractivo desde que en diciembre pasado, la Fed aplicó el famoso "Fed Pivot", buscando acelerar la suba de tasas y el desarme de la hoja de balance ante la persistencia en la inflación.

"Existe una necesidad obvia de actuar con rapidez para devolver la postura de la política monetaria a un entorno más neutral", afirmó Powell a finales de marzo.

Entre los miembros con derecho a voto con un sesgo más hawkish se encuentran Loretta Mester, de la Fed de Cleveland, Esther George de Kansas City, Michell Bowman y Chris Waller, ambos miembros de la Junta de Gobernadores de la Fed. Este grupo también se encuentra James Bullard de la Fed de San Luis.

"La Fed tendrá que moverse rápidamente para abordar esta situación o correrá el riesgo de perder credibilidad", alertó Bullard.

Por su parte, Waller alentó a la Fed a tomar acción y dijo: "Realmente estoy a favor de adelantar nuestros aumentos de tasas. Solo hay que hacerlo en lugar de solo prometerlo". Loretta Mester, por su parte, afirmó que "es importante que comencemos a subir esa tasa y creo que eso nos posiciona mejor si lo hacemos más temprano que tarde".

A la hora de hacer referencia al Quantitative Tightening, Esther George de Kansas City advirtió que "no solo será necesario que aumente la tasa de referencia, sino que también será necesario que el balance general disminuya significativamente".

¿Suba de 50bp en mayo?

Las lecturas de inflación altas junto con datos de empleo ajustados generan mayor presión sobre la Fed para que siga elevando las tasas de interés este año con el objetivo de reducir las presiones sobre los precios.

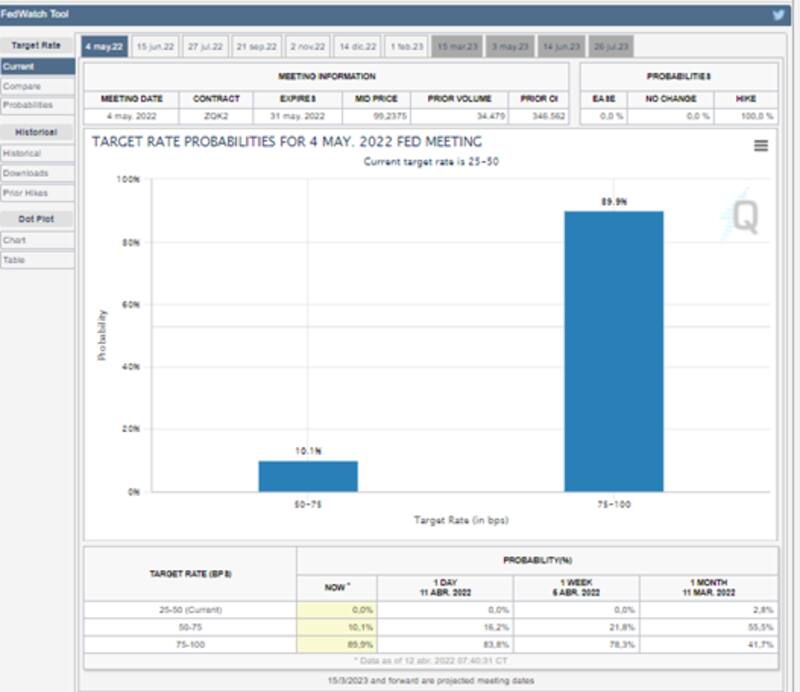

Tras el último dato de inflación, las probabilidades de ver una suba de 50 puntos básicos se volvieron a disparar y se ubican en 90%.

De hecho, el mercado viene descontando hasta 8 "hikes" (subas) en 2022 por parte de la Fed y una tasa de referencia que terminaría alrededor de 2,5%.

.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que la aceleración de la inflación de marzo llevaría a la Fed a disponer de un hike de 50 puntos básicos (pbs) en su próxima reunión del 3 al 4 de mayo.

"Dados los niveles actuales de inflación interanual, no deberían sorprender algunos hikes consecutivos de esa magnitud, algo que podría llevar a la tasa de referencia a terminar más cerca del 2,5% que descuenta el mercado en lugar del 1,9% que anticipaba el ´Dot Plot´ de marzo", dijo Franco.

Arranca el Quantitative Tightening

Además se espera que la Fed comience a reducir su hoja de balance de manera agresiva. Uno de los puntos salientes de la última acta de la reunión de la Fed fue que los funcionarios de la Reserva Federal acordaron en marzo recortar hasta u$s 95.000 millones al mes las tenencias de activos dentro de la hoja de balance del banco central.

La Fed reducirá hasta u$s 60.000 millones de sus tenencias en bonos del Tesoro por mes y u$s 35.000 millones de su tenencia en activos respaldados por hipotecas (MBS). Eso es casi el doble del ritmo del Quantitative Tightening de la Fed de 2017 a 2019.

Los analistas de Schroders advirtieron que al comparar la velocidad del actual Quantitative Tightening (QT) respecto del que llevó a cabo la Fed entre noviembre de 2017 y julio de 2019, se observa que este será significativamente más agresivo.

"En aquel momento, las ventas mensuales de Treasuries por parte de la Fed promediaron los u$s 20.000 millones. Si la Fed desarma a la velocidad máxima, entonces el presente QT sería tres veces mayor en magnitud", alertaron.