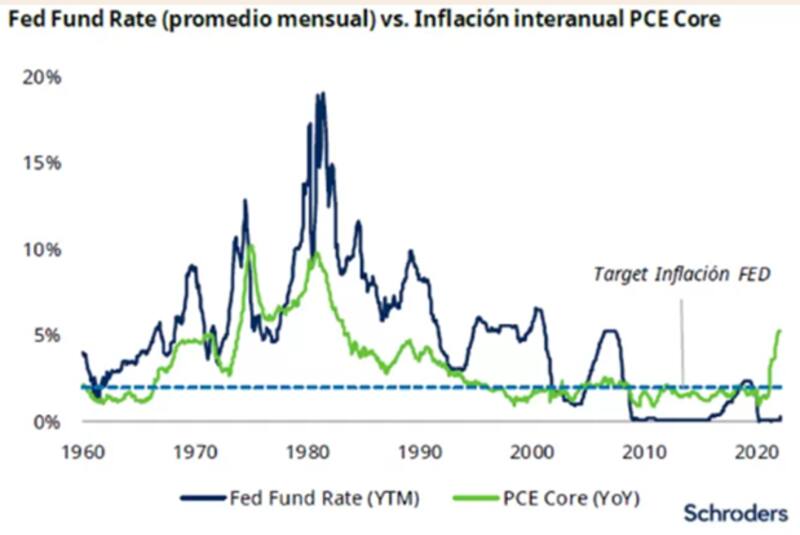

La Reserva Federal se encuentra en una postura decisivamente más contractiva en su política monetaria. Se espera que la Fed suba la tasa más rápidamente lo pensado hasta que se revelaron las actas de la última reunión del comité monetario.

Ahora, la expectativa es que reduzca su hoja de balance de una manera mas agresiva. Este cambio en el sesgo monetario de la Fed tiende ser una mala noticia para los emergentes, incluida la Argentina.

Bonos y dólares

Los bonos locales pueden sufrir aunque analistas consideran que las variables domesticas ponderan más sobre el futuro de los activos argentinos.

El miércoles se dieron a conocer las actas de la Reserva Federal y en la que se señaló un ritmo más rápido de aumentos de tasas de interés, junto con una reducción de activos financiero de su hoja de balance más agresiva.

Los funcionarios de la Reserva Federal señalaron que podrían aumentar las tasas en medio punto porcentual en su reunión a principios del próximo mes.

Las minutas revelaron que los funcionarios del banco central detallaron en marzo un plan para reducir la cartera de activos de u$s 9 billones el próximo mes para ayudar a enfriar la inflación.

Además, los funcionarios de la Reserva Federal señalaron que podrían aumentar las tasas en medio punto porcentual en su reunión a principios del próximo mes.

Esto coloca a la Fed en una postura más agresiva en su política monetaria contractiva (hawkish) y en la que busca frenar la escalada en los precios.

La inflación se ubicó en 7,9% en febrero y se situó en su valor más alto en 40 años.

Es decir, si la Fed decide subir la tasa y retraer la liquidez en el mercado, implica que está siendo más agresiva en su política monetaria más, con un sesgo más contractivo (hawkish).

Esto lo hace en momentos en los que ve que la economía esta sobrerecalentada y necesita enfriarla, tal como ocurre en la actualidad.

La antítesis de esta postura es una Fed más laxa en su política monetaria (dovish) y se da en momentos en el que la Reserva Federal percibe que la economía necesita de mayores estímulos monetarios, tal como ocurrió por ejemplo, en medio de la crisis del coronavirus.

Desde Cohen advierten que el tono más hawkish de la organización lleva a especular con que las tasas finalizarán aún más altas de lo que se proyectaba el mes previo (entre 1,75% y 1,9%).

Además agregan que la gran preocupación continúa siendo cómo esta suba afectará a una economía que recién está empezando a sufrir el golpe de la suba en los precios energéticos producto de la guerra.

Impacto en emergentes

Hoy estamos entonces, en un contexto de una Fed más contractiva (hawkish).

Este escenario de suba de tasas nunca es bueno para los mercados emergentes a nivel general. Por un lado porque la suba de tasas provoca una suba en los rendimientos del mercado, tal cual estamos viendo actualmente.

Esto provoca que se les encarezca el crédito y el rolleo a los emergentes. Además, una suba de tasas tiende a generar una potencial reversión de los flujos, lo cual genera una suba del dólar en los emergentes y desequilibrios en sus respectivas economías.

Por otro lado, dado que el dólar y las materias primas tienden a estar negativamente correlacionadas, una suba del dólar puede afectar a las materias primas en el mediano plazo.

Así, el escenario se torna más complejo y tanto el dólar como los bonos de los mercados emergentes podrían verse amenazados.

Desde mediados del año pasado, el mercado viene especulando con una Fed más contractiva, lo cual generó una fuerte suba en las tasas de interés de los bonos del tesoro americano y una fuerte baja en los activos emergentes.

Las acciones de mercados emergentes caen 13%, mientras que la deuda emergente retrocede 14% en promedio desde mediados del 2021, en medio de las expectativas de una Fed más hawkish.

Argentina versus emergentes

Si bien Argentina está alejada de mercados globales de crédito debido al elevado riesgo país que tiene, igualmente enfrenta riesgos, más aun con una economía y cuentas publicas débiles.

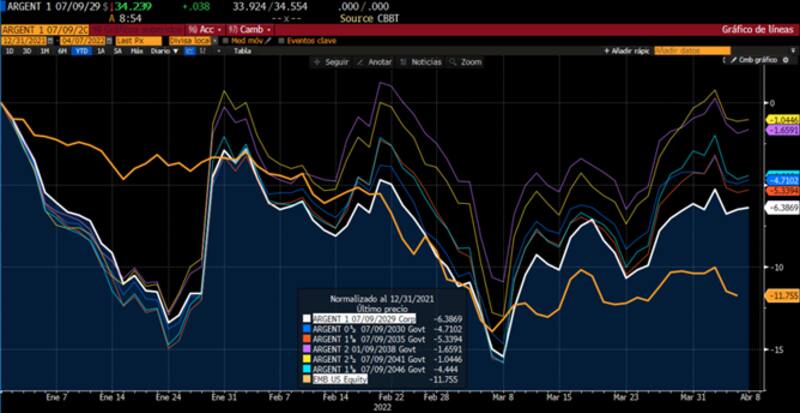

Los bonos argentinos aún se ubican con pérdidas de entre 38% y 22% desde que salieron a cotizar y no festejaron la buena noticia que pudo ser el acuerdo con el FMI.

Mariano Calviello, head portfolio manager de Fondos FIMA entiende que un movimiento acelerado de suba tasas, que quizás no estaba tan priceado en el mercado, lo cual, podría generar ajustes y correcciones adicionales a las cotizaciones, puntualmente en el universo de deuda emergente.

En el caso de los bonos locales en dólares, Calviello advierte que "es muy poco probable que logren desarmarse del movimiento mundial, sobre todo porque las noticias que podrían haber impulsado sus cotizaciones ya debieran encontrarse incluidas en los precios".

En línea con lo que menciona Calviello, la renta fija argentina ha operado a la baja este año, al igual que los bonos de emergentes.

Esto se dio a pesar de que se podría haber pensado de que un riesgo país alto podría haber blindado a la Argentina de un escenario financiero global adverso.

Todos los tramos de deuda soberana argentina dólares opera con pérdidas este año, con caídas de entre 6,44% y 1%. A su vez, el índice de emergentes cayó 11% en lo que va del 2022.

Es decir, los bonos argentinos caen pero menos que los bonos de mercados emergentes en dólares.

El factor global afecta, pero las buenas noticias sobre el FMI permitieron que la deuda se recupere y tenga una performance relativa mejor.

Es decir, el mundo afecta pero las buenas noticias pueden permitirle a la deuda tener una performance mejor.

El jefe de mesa de bonos de un banco local señaló que si bien es lógico pensar que los bonos argentinos podrían quedar fuera de la dinámica de bonos globales, la historia de este año muestra que la renta fija argentina viene atada a lo que les pasa a los bonos emergentes.

"Hay una clara correlación este año entre los bonos argentinos y los bonos de mercados emergentes. Tanto la deuda argentina como la de emergentes caen con fuerza en lo que va del año. si bien es lógico pensar que debido a un riesgo alto, una Fed más agresiva no debería golpear tanto a la Argentina, yo sin embargo creo que sí afecta nos afecta. Prima sobre todo los factores locales, sin embargo, un escenario global adverso puede limitar un rebote o incluso provocar una caída más importante", alertó el operador.

Además, el especialista advierte que buenas noticias desde lo económico y/o político podrían permitirle a la deuda local a tener un mejor transito del actual escenario.

"Si las revisiones trimestrales del FMI van mostrando que la Argentina está en caminada en solucionar los problemas macroeconómicos, el castigo de la deuda local es tan importante que hasta podrían evidenciar una suba en medio aun pese a un escenario bajista en los bonos globales. Dependemos de factores locales fundamentalmente", dijo.

Para Juan Manuel Franco, economista de Grupo SBS, los bonos locales se ven influenciados por factores locales principalmente.

"La deuda argentina viene hace tiempo cotizando a tasas que evidencian un mercado que no confía en la capacidad de las autoridades de poder iniciar un sendero de correcciones macro, incluso con el acuerdo con el FMI ya formalmente sellado. Creemos que para ver una mejora en los rendimientos de Argentina el mercado deberá convencerse de que es posible un sendero sostenido de corrección de los desequilibrios actuales", dijo.

Sin embargo, Franco advierte que en un mercado global voluntario virtualmente cerrado para el país, las consecuencias de la política monetaria de la Fed podrían venir principalmente por el lado de precios de commodities.

"Una postura muy hawkish de la Fed implicaría fortalecimiento del dólar y el consecuente debilitamiento de commodities, además de que tendría como consecuencia una caída (o expectativa de caída) en la inflación, motivando menor demanda de hedge inflacionario como lo son típicamente los commodities", comentó.