En esta noticia

El Banco Central (BCRA) acelera el ritmo de devaluación y despierta nuevamente el apetito por los bonos dólar linked. Si bien aún incipiente, esta mayor demanda por estos bonos hace que sus rendimientos vuelvan a consolidarse debajo de cero.

Debido a la falta de compras de reservas en un contexto de elevada liquidación del agro, la autoridad monetaria decidió pisar el acelerador respecto de la devaluación del tipo de cambio oficial.

La entidad que preside Miguel Pesce busca mejorar la competitividad del peso para potenciar las exportaciones, lo que le permitiría acumular reservas.

En lo que va de abril, el tipo de cambio oficial sube a un ritmo del 4% mensual (60% anualizado), y con esto mantiene la tendencia de aceleración que viene mostrando desde octubre del año pasado, cuando el ritmo de suba mensual era del 1%.

Esta mayor devaluación le dio un renovado aire a la deuda dólar linked, que la semana pasada subieron más del 3%.

Lucas Longo, estratega de Research Mariva, remarca que la demanda en bonos dólar linked comienza a aparecer. Lo que explica este flujo, indica, es que el mercado está empezando a incorporar nuevas presiones a futuro en la balanza de pagos, y a la vez una mayor inflación que empuja al BCRA a devaluar más para mantener el tipo de cambio real multilateral de fines de 2021.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, advirtió que luego de varios meses de 2021 con una tasa de devaluación en torno a 1%, el BCRA fue acelerando paulatinamente el ritmo del crawling peg, que en lo que va de abril ya corre a un ritmo superior al 3,3% de marzo, con algunos días incluso superando el 4% mensual.

"Esto derivó en algo más de demanda por papeles dólar linked ante la mejora del carry de este tipo de instrumentos", señaló.

Las tasas caen bajo CERO

Con la suba en el precio de los bonos dólar linked, sus tasas vuelven a ubicarse debajo de cero. Es decir, a medida que crece la demanda de bonos dólar linked y su precio sube, los rendimientos de estos instrumentos retroceden.

Estos bonos rinden hoy negativo, lo que significa que el único atractivo que ofrecen es la cobertura devaluatoria.Cuanto más se hunde en negativo, mayor es la expectativa del mercado sobre un posible corrimiento alcista del tipo de cambio.

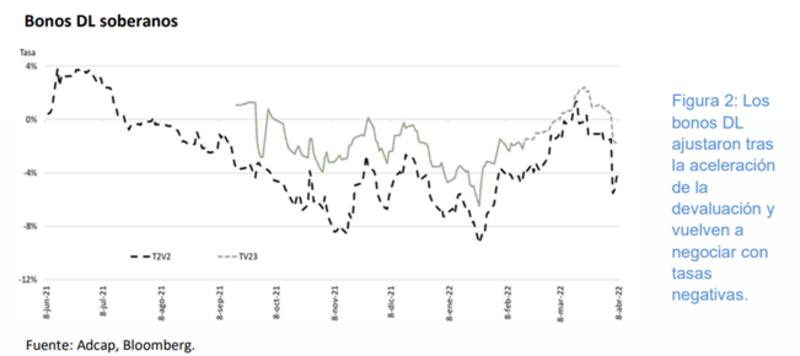

Las tasas de los bonos dólar linked a 2022 (TV22) y 2023 (TV23) se sitúan en -6% y -2% respectivamente.

Paula Gándara, head portfolio manager de Adcap Grupo Financiero, remarcó que si bien hay una mayor devaluación, todavía se ve que el apetito en los bonos dólar linked crece en el margen.

"La aceleración de la devaluación de la última semana no fue suficiente para despertar sustancialmente el apetito de instrumentos que ofrecen cobertura por devaluación.El flujo a los FCI dólar linked fue positivo alcanzando los $ 994 millones en el mes, sin embargo todavía por debajo de los montos que siguieron captándolos instrumentos que ofrecen cobertura CER de $ 21.502 millones", dijo.

"Los bonos dólar linked ajustaron tras la aceleración de la devaluación y vuelven a negociar con tasas negativas. Consideramos que una cartera bien diversificada debería tener posiciones en activos dólar linked", agregó.

Cobertura devaluatoria

El mercado ve que el Banco Central acelera el ritmo del crawling peg y eso despierta la demanda de bonos indexados a la devaluación.

La elevada inflación junto al acuerdo con el FMI le agregan presión al Banco Central a tener que devaluar más rápido para que el peso no se atrase y pueda cumplir con los objetivos acordados con el Fondo.

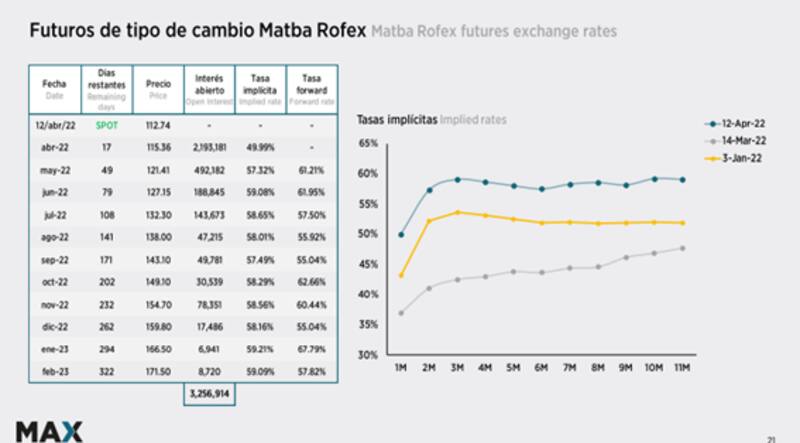

Las perspectivas alcistas en el dólar se plasman no solo en el mayor crawling peg sino también en la curva de futuros de dólar. La curva se ha desplazado al alza, con una expectativa devaluatoria acelerada para los próximos 12 meses, en torno al 58%.

De hecho, es el nivel más elevado de la curva (con mayores expectativas devaluatorias) del año.

Adrián Yarde Buller, economista jefe de Facimex Valores, advirtió que "las señales del cambio de comportamiento del BCRA en cuanto a su política cambiaria se ven tanto en lo que sucede en el mercado spot como en futuros, donde estuvo cayendo el interés abierto y subieron las tasas de devaluación implícitas".

Todo esto despierta una demanda renovada en la deuda dólar linked.

Rodrigo Benítez, economista jefe de MegaQM, afirmó que, en el momento en que el BCRA decide acelerar el ritmo de depreciación, en el mercado vuelve a plantearse el interrogante entre activos con ajuste dólar linked o CER.

"El mayor ritmo de depreciación le suma atractivo al dólar linked que sirvió como cobertura en momentos en que había incertidumbre con respecto a potenciales saltos discretos del tipo de cambio, pero que en rendimiento total perdió de manera sostenida con respecto a la inflación e inclusive contra los activos a tasa de interés", señaló.

Esteban Gette, Estratega de Cohen remarcó que la primera reacción del mercado ante la aceleración devaluatoria por parte del BCRA fue una mayor demanda de instrumentos dollar linked (DLK).

"Esto provocó un cambio en las expectativas de devaluación real devaluación por encima de la inflación medida en bonos de similar vencimiento. Por ejemplo, para fin del primer trimestre de 2023, se espera que la devaluación se ubique en un 0,8% por encima de la inflación, cuando 2 semanas atrás el escenario descontado era de un atraso cambiario del 6%", dijo.

Por otro lado, aclaró que otro segmento alcanzado por dicha medida fue el de futuros de dólar.

"Las tasas nominales ajustaron al alza considerablemente, en parte como resultado de las actualizaciones en las tasas de referencia y en parte como consecuencia del ajuste de expectativas devaluatorias en todos los tramos, que subieron 10 pp. Por caso, la tasa implícita por el contrato a diciembre, que al 3 de marzo estaba en 49,5%, al 4 de abril ya se ubicaba en 57,5%", advirtió.