Fuente: Shutterstock

El comienzo de año viene siendo muy malo para los bonos de los países emergentes. Pero entre ellos, ninguno sufrió más que los títulos de renta fija de nuestro país.

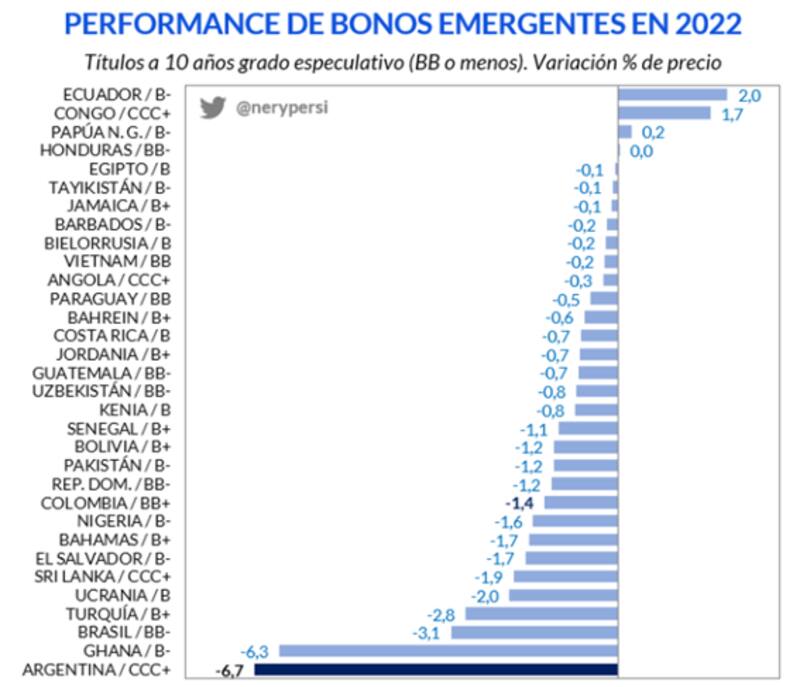

Amenazados por cuestiones globales y por factores domésticos, los bonos argentinos de ley extranjera cayeron 6,7% en la primera semana del año y se ubicaron como los de peor desempeño entre los emergentes. Así lo reflejó un gráfico elaborado por Nery Persichini, estratega de GMA Capital.

Allí puede verse que los Globales argentinos se colocan en el primer puesto de la deuda que más cae en el mundo emergente de grado especulativo. Es decir, con una calificación crediticia de BB o inferior.

Le siguen los bonos de Ghana y de Brasil, que caen 6,3% y 3,1% respectivamente. Luego se ubican Turquía y Ucrania con pérdidas respectivas de 2,8% y 2% en las primeras cinco ruedas del año.

Dentro de ese grupo, solo Ecuador, Congo y Papúa Nueva Guinea lograron finalizar la primera semana del año con signo positivo: subieron 2%, 1,7% y 0,2% respectivamente. Los bonos de Honduras a 10 años, por su parte, cerraron la semana sin cambios. Luego, todo el espectro de bonos de emergentes de alto rendimiento evidenció pérdidas, con Argentina a la cabeza.

Entre los factores globales que afectan a la deuda, se destacan principalmente el contexto monetario más adverso, con la Reserva Federal de Estados Unidos (Fed) mostrando un sesgo más contractivo en su política monetaria.

Las minutas de la reunión de diciembre que fueron presentadas en los últimos días mostraron a una Fed incómoda con el nivel de inflación en Estados Unidos. Por ello, la autoridad monetaria de ese país estaría dispuesta no solo a adelantar la suba de tasas a marzo, sino que también es esperable que la velocidad en la suba de tasas sea aún más agresiva respecto de lo que estaban dispuestos a convalidar en una primera instancia.

Además, algunos miembros de la Fed estarían dispuestos desarmar la hoja de balance de la entidad, que desde el inicio de la pandemia pasó de u$s 3,9 billones a u$s 8,7 billones. Si llegase a vender su posición, implicaría una Fed todavía más agresiva.

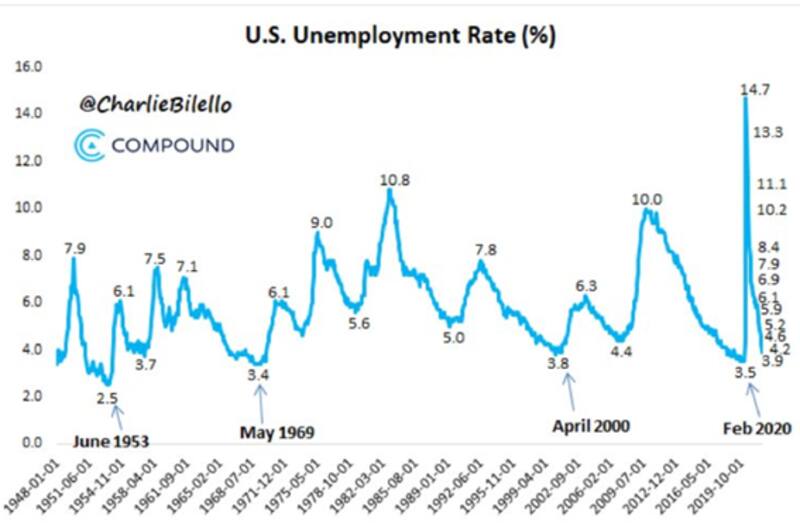

Para agregarle una confirmación adicional de que veremos una Fed mas hawkish, el dato de empleo del viernes en EE.UU. mostró que el desempleo alcanzó el 3,9%, el nivel más bajo desde el inicio de la pandemia.

Este dato, junto con la aceleración inflacionaria del 6,8% en EE.UU., pone contra las cuerdas a la Fed y la obliga a tener que ser más contractiva y agresiva en su política monetaria.

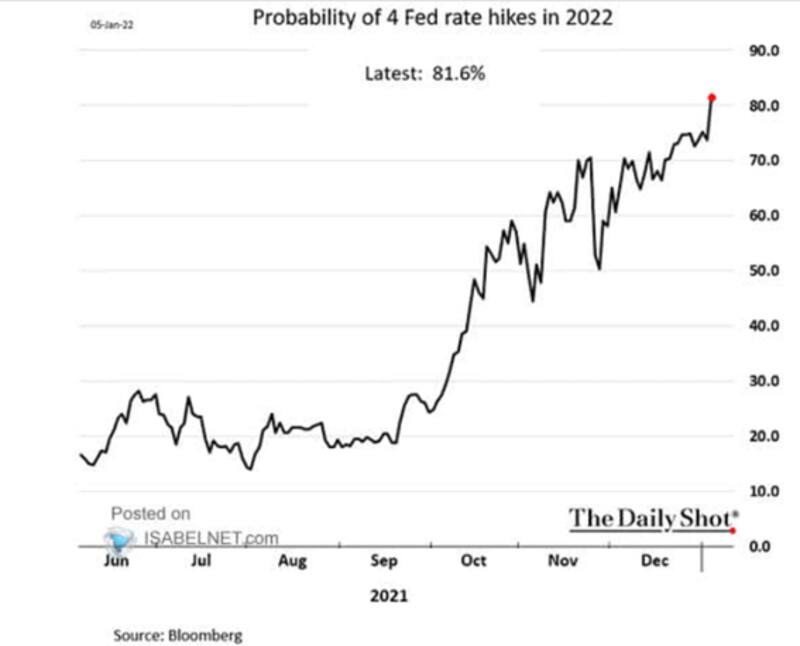

El mensaje contractivo que dejaron las minutas de la Fed y el posterior dato de empleo hicieron que las probabilidades de que se vean 4 subas de tasas en 2022 se disparó por encima del 80%.

Los analistas de Cohen señalaron que la Reserva Federal confirmó que existe consenso interno con respecto a reducir sus tenencias de títulos, probablemente durante el año 2022.

"Así lo confirmaron las minutas, publicadas esta semana, que ampliaron detalles sobre la última reunión de la entidad. De esta manera, la Fed no solo terminará con la inyección de estímulos monetarios y comenzará a subir la tasa de interés de referencia, sino que reduciría su hoja de balance, absorbiendo liquidez. Ello es posible ahora que la hipótesis de transitoriedad sobre la inflación pierde fortaleza dentro de la institución, al tiempo que el crecimiento económico se afirma y el mercado laboral se acerca al pleno empleo", dijeron.

La última semana estuvo caracterizada por un rally en las tasas de interés. La tasa a 10 años del bono del Tesoro estadounidense se disparó a niveles de 1,77% en medio de temores de una Reserva Federal más agresiva en su política de monetaria.

Los temores de una suba de tasas estuvieron generando una fuerte aceleración en los rendimientos, pero sobre todo en aquellos del tramo más corto de la curva soberana norteamericana.

Los rendimientos del bono del Tesoro americano a 2 años, en tanto, se dispararon a su mayor nivel desde marzo de 2020 mientras que los rendimientos del bono americano a 10 años se ubicaron en 1,77%, su mayor nivel desde 2021.

Este escenario claramente complicó a todo el mercado de bonos a nivel global y de emergentes en particular. Es que una suba de tasas de la Fed arrastra a los rendimientos al alza y genera un escenario complicado para los emergentes por varios motivos.

Por un lado, se les encarece el costo de financiero. Por otro lado, una suba de tasas de los bonos del mercado americano genera una reversión de flujos del mundo de regreso hacia Estados Unidos, provocando una salida de flujos de emergentes, una devaluación de sus monedas y desequilibrios internos en estos países.

La suba de tasas de los bonos del Tesoro implica que estos bonos están cayendo, y por lo tanto, por contagio, el resto de los bonos de mercados emergentes también terminan sufriendo.

A su vez, la suba del dólar a nivel global suele venir asociada a una suba de tasas, lo que genera una amenaza para el futuro de las materias primas. Esto también termina complicado el panorama para los emergentes.

Por estas razones, los bonos emergentes (medidos por el ETF de bonos emergentes, EMB) en promedio cayeron 2,3% en la semana, siendo los que más caen a nivel global.

Le siguen los bonos de grado de inversión (LQD), que perdieron 2,1%, el índice de bonos globales (BND) con una baja de 1,4% y bonos de alto rendimiento (HYEM) que perdieron 1,3% en las primeras cinco ruedas del 2022.

Es decir, los bonos argentinos cayeron casi el triple de lo que cayeron en promedio los mercados emergentes y más de cinco veces lo que cayeron los bonos de emergentes de alto rendimiento.

Si bien el contexto global se tornó más adverso para los bonos argentinos, éstos también perdieron terreno por cuestiones domésticas.

Tanto el presidente Alberto Fernández como el ministro de Economía, Martín Guzmán, confirmaron que el Gobierno no está dispuesto a ceder en lo fiscal en la negociación con el Fondo Monetario Internacional, mostrando así que el acuerdo aún está lejos. Eso puso a los inversores más pesimistas.

El dato que cayó mal en el mercado es que Guzmán dijo que la distancia en materia fiscal "está impidiendo que se sancione un acuerdo".

El presidente Alberto Fernández, por su parte, advirtió que "ajustar la economía es dejar de crecer" y que para el Gobierno argentino "la palabra ajuste está desterrada en la discusión" que lleva adelante con el FMI por el pago de la deuda.

Los comentarios de la vocera de la presidencia, Gabriel Cerruti, también apuntaron a la poca probabilidad de que el Gobierno haga el ajuste que estaría pidiendo el Fondo.

"El Fondo Monetario Internacional pide una política de ajuste que el Gobierno no está dispuesto a aplicar", aseguró. Y dijo que el debate sobre la negociación abarca "a toda la sociedad".

"La posibilidad de un rápido acuerdo con el Fondo se esfuma. La diferencia entre lo que el FMI exige y lo que el Gobierno plantea es abismal en términos de política fiscal", analizaron los analistas de Portfolio Personal Inversiones (PPI).

"Guzmán habló de un sendero gradual con una expansión del gasto real para sostener la economía y proyectando un equilibrio fiscal recién en el año 2027. El FMI requeriría converger a un equilibrio fiscal a un ritmo mucho más rápido (probablemente en 2024). Lo que supondría un esfuerzo fiscal enorme para la actual administración en los últimos dos años de su mandato", agregaron.