Los analistas se concentran en las variables domesticas mientras el contexto internacional se vuelve más desafiante. El mercado mira con atención la permanencia del equilibrio fiscal y las compras de dólares del BCRA.

Mientras el escenario se vuelve adverso, el mejoramiento de las variables locales podría permitir mayores subas en los bonos soberanos. Cuáles serían los papeles ganadores.

Rebote de los bonos y volatilidad global

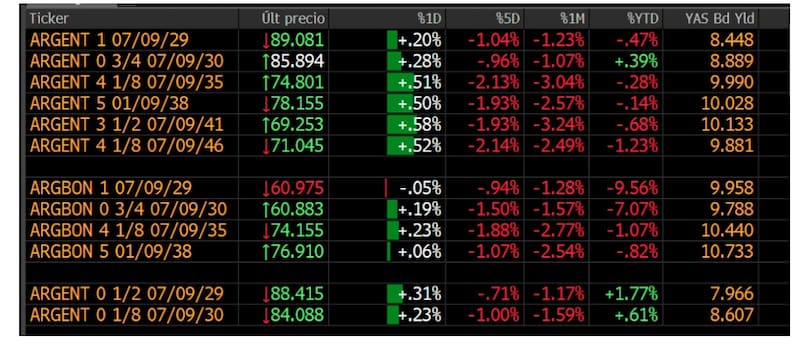

Los bonos rebotan el miércoles luego de debilidades registradas el martes.

Ayer todos los tramos de la curva llegaron a caer 0,5% y el riesgo país escaló hasta los 544 puntos.

Hoy la deuda recupera parcialmente dichas bajas.

El tramo corto de la curva sube 0,25% en promedio, mientras que el tramo medio y largo avanza 0,5% en promedio.

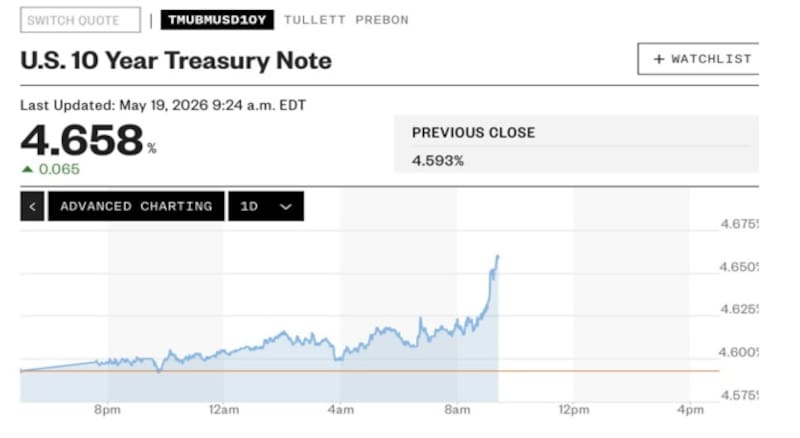

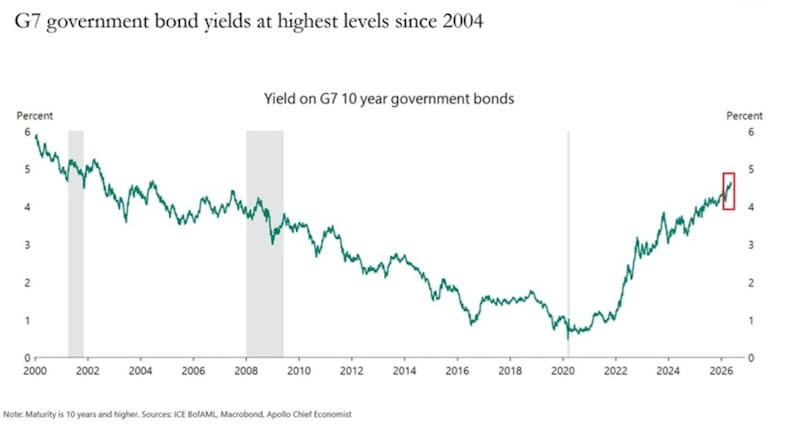

Los bonos soberanos se enfrentan a un contexto de mayor volatilidad en el mercado de renta fija internacional.

Las tasas a nivel mundial se están disparando ya que el mercado ve mayores presiones inflacionarias y mayores chances de que la Fed y los bancos centrales a nivel global tengan que subir la tasa de interés.

Esto estuvo provocando fuertes caídas en los bonos a nivel mundial, incluyendo los bonos del tesoro americano y provocó que las tasas alcancen máximos multianuales.

Por lo tanto, ante el contexto global más desafiante para la deuda, los analistas plantean la necesidad de tener cierta cautela en el posicionamiento en bonos en dólares y creen que, de mantenerse la mejora en las variables domésticas, la renta fija local podría seguir presentando oportunidades.

Los analistas creen que, ante un escenario global desafiante las variables locales tienen que seguir mejorando para que compensen la suba de la prima de financiamiento.

El mercado se concentra en la mejora de las variables macro locales para esperar una continuidad en las subas de la renta fija soberana, aun bajo un contexto más adverso.

Los analistas de Cohen consideran que la sostenibilidad de la compresión de spreads de la deuda local dependerá, fundamentalmente, de que los factores locales continúen acompañando.

“Creemos que Argentina cuenta con varios elementos diferenciadores. El BCRA viene acumulando reservas de forma sostenida, a la vez que se estaría avanzando con el respaldo de multilaterales para refinanciar deuda y reducir costos de financiamiento”, dijeron.

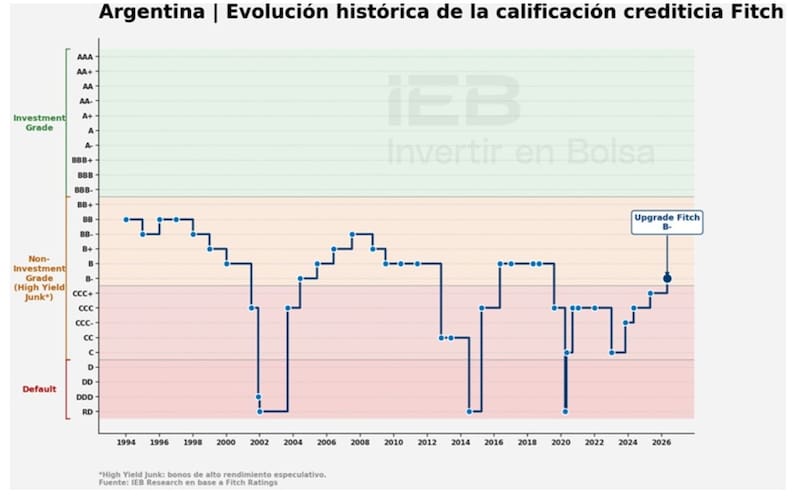

Además, destacaron que el reciente upgrade de Fitch de CCC+ a B- representa un reconocimiento al esfuerzo fiscal y al avance en la estabilización macroeconómica, lo que mejora la percepción sobre el perfil crediticio del país y acerca a Argentina al universo de fondos High Yield.

Sin embargo, también alertan que el escenario no está exento de riesgos.

“El conflicto en Medio Oriente introduce incertidumbre sobre los precios de la energía, con potenciales impactos en la inflación y el crecimiento global, lo que podría generar volatilidad en los mercados emergentes y complicar las condiciones para que Argentina acceda a financiamiento internacional”, señalaron desde Cohen.

Variables locales y compresión adicional

El mercado mira con atención la permanencia del equilibrio fiscal y las compras de dólares del BCRA.

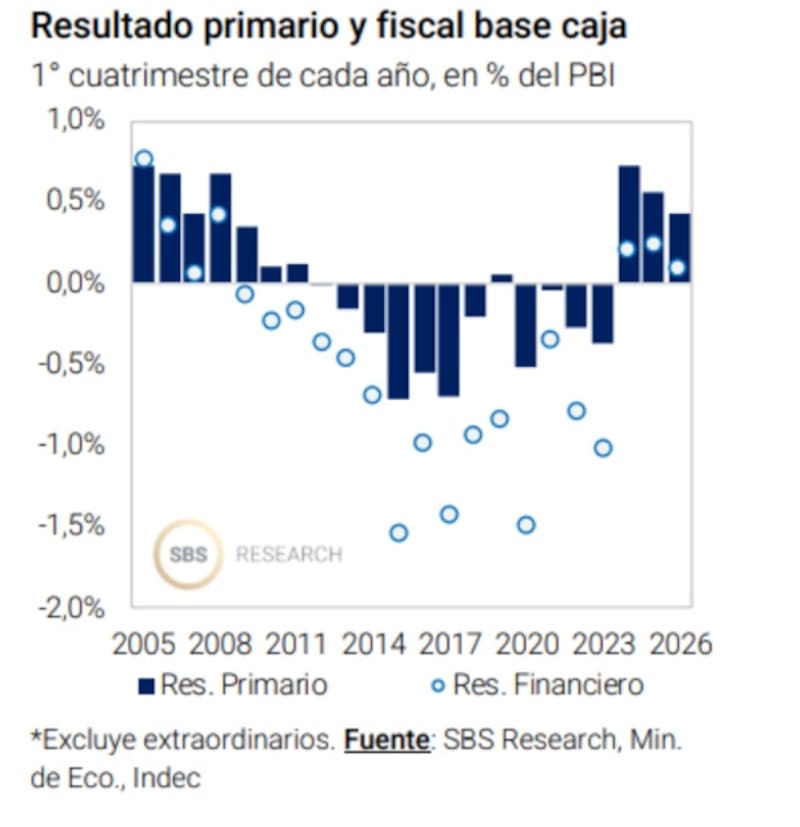

El resultado fiscal primario base caja de abril arrojó un superávit de $632.844 millones. Ante intereses netos por $364.741 millones, el resultado financiero fue superavitario en $268.103 millones.

De esta manera, el primer cuatrimestre del año acumula un superávit primario de 0,60pp del PBI mientras que el superávit financiero del primer cuatrimestre cerró en 0,2pp del PBI.

Con estos registros, se acumula en los últimos 12 meses un superávit de 1,35pp del PBI y de 0,05pp para el financiero (1,5 pp y 0,2pp incl. ing. extraordinarios).

A nivel global hay pocos países que presenten un superávit fiscal y financiero, por lo que en esos términos, la Argentina tiene mejores números que la gran mayoría de los países y en especial, mejores registros que sus comparables.

Por otro lado, uno de los drivers locales reciente fue que la semana pasada la calificadora de riesgo Fitch subió la calificación de Argentina de CCC+ a B-.

La foto actual muestra que Fitch Rating fue la primera en otorgar a los activos del Tesoro Nacional una calificación de B-.

La suba en la calificación de deuda fue sustentada en la mejora en las variables macroeconómicas locales.

Esto fue festeado por el mercado ya que las mejoras de calificación crediticia permitirán que nuevos inversores puedan posicionarse en instrumentos financieros argentinas e invertir en la economía local y así como en activos domésticos.

Federico Filipini, head Head of Research de Adcap Grupo Financiero, indicó que con otras dos agencias calificadoras que visitarán Buenos Aires en las próximas semanas, el mercado probablemente comience a descontar la posibilidad de nuevas mejoras de rating.

“De confirmarse, esto representaría una señal positiva clara para los bonos soberanos, que recientemente tuvieron un desempeño inferior pese a la mejora del panorama macroeconómico”, afirmó.

Finalmente, Rodrigo Benítez, economista jefe de Grupo ST, explicó que ante una mejora en el raiting de Argentina de S&P o Moody’s, el mercado podría leerlo como una confirmación de que la mejora no es solo puntual (táctica), sino más sostenible en el tiempo y con impacto directo en las políticas crediticias de los Real Money.

“La falta de alineación entre las tres calificadoras no bloquea el acceso, pero lo encarece y limita la profundidad de la demanda. Argentina puede colocar deuda aun sin ratings alineados, pero probablemente con una base inversora más chica, tasas más altas y mayor sensibilidad a shocks políticos o cambiarios”, indicó.

En esa línea, Benítez agregó que de cara a 2027, la convergencia de ratings sería una señal clave.

“Si las agencias empiezan a alinearse antes del ciclo electoral, eso ayudaría a reducir la prima de refinanciamiento. Si esperan hasta después para tener más claridad política, el país podría llegar a los vencimientos con una mejora crediticia incompleta. Que Fitch haya movido primero es importante, pero el verdadero salto de calidad llegaría si S&P o Moody’s acompañan. Una segunda validación ampliaría la base de inversores, bajaría el costo esperado de emisión y facilitaría la reconstrucción de acceso voluntario al mercado”, dijo Benítez.

Esperando una convergencia

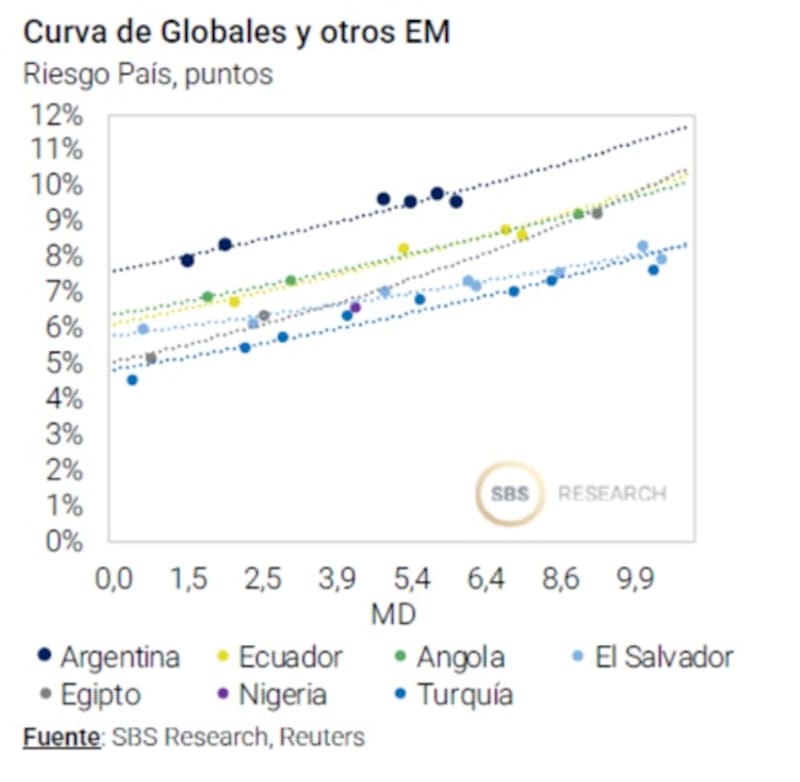

La curva de bonos soberanos opera con tasas debajo del 8% en el tramo corto y en niveles de 9,5% en el tramo más largo.

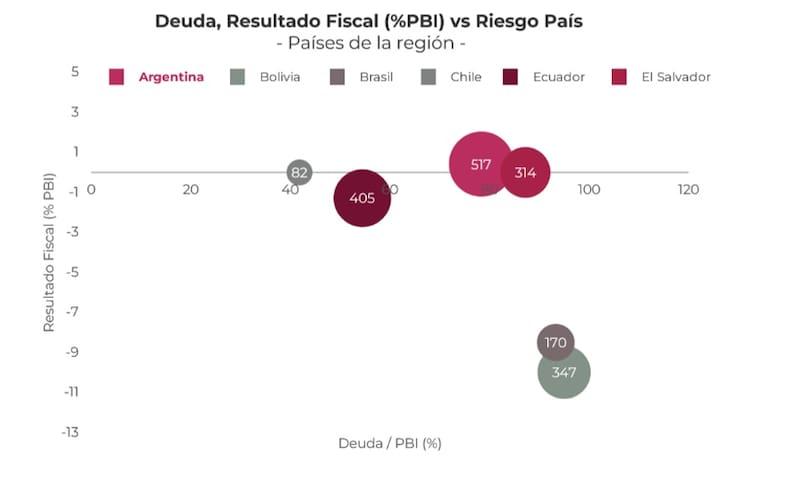

Países como Bahréin, Kenia, Egipto, El Salvador, Nigeria, Angola y Ecuador rinden con tasas de entre 6% a 7% en el tramo corto y en valores de 7,5% a 9% en el tramo más largo de la curva.

Esto deja a la Argentina como la curva con mayores tasas dentro de la calificación B-.

Dado que los bonos soberanos argentinos operan con tasas por encima de sus comparables, la expectativa del mercado se basa en que los títulos de deuda local puedan seguir subiendo para poder equiparar las tasas de países con calificación B-.

Desde el lado fundamental, la Argentina tiene mejores datos en cuanto al equilibrio fiscal, sin embargo, su posición de reservas netas, su historial crediticio y la volatilidad política hacen que el mercado se torne más conservador respecto de los bonos en pesos y por ello le asigne una prima de riesgo mayor.

De cualquier forma, los analistas siguen viendo valor en los bonos soberanos y con chances de que el desarbitraje se resuelva y que la deuda pueda seguir subiendo.

Entre las variables clave para que ello ocurra destacan la necesidad de que el BCRA siga acumulando divisas y fortalecer su posición de reservas, algo que Fitch advirtió como una debilidad.

En ese sentido, el BCRA lleva 90 ruedas de compras consecutivas. En el año acumula u$s 8374 millones de compras y lleva adquirido el 20% del total operado en 2026.

Sin embargo, semejante ritmo de compras todavía no se canalizó hacia la deuda en dólares ya que la renta fija local rinde mas que sus comparables, a pesar de contar con mejores fundamentals.

Según cálculos de Natalia Martin, analista de Research de PPI, la deuda soberana en dólares ley NY del tramo largo debería exhibir una suba de precios del orden de 7% a 10% para converger hacia rendimientos más alineados con los de créditos calificados en B-.

De cualquier manera, se mantiene con cierta cautela de corto plazo al remarcaron que no ve en el muy corto plazo un driver lo suficientemente claro como para gatillar una compresión de riesgo país de esa magnitud de forma inmediata.

“Una mayor acumulación de reservas vía compras del Banco Central podría sostener un proceso gradual de compresión de spreads. En este contexto, seguimos prefiriendo el tramo largo de la curva, con el GD41 como principal apuesta. El bono hoy rinde en torno al 10% anual en dólares y ofrece un mayor potencial de retorno en un escenario de compresión del riesgo país”, afirmó.

Los bonos con mayor upside

Los analistas del mercado comienzan a hacer caculos sobre cual podría ser el bono que más podría avanzar ante una convergencia del riesgo país hacia niveles inferiores.

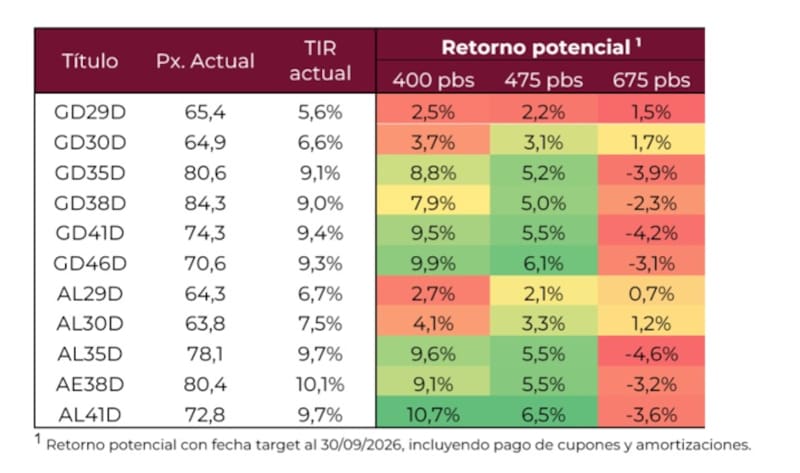

Según cálculos de los analistas de Cohen, si el riesgo país regresase a niveles de 475 puntos, el tramo corto de la curva podría subir entre 2% y 3%.

En el tramo medio de Globales, el GD35 y GD38 podría avanzar 5% en promedio, mientras que los bonos mas largos, como el GD41 y GD46 podrían evidenciar ganancias de entre 5,5% y 6%.

A su vez, si el riesgo país logra llegar a los 400 puntos básicos, los bonos mas cortos podrían subir entre 2,5% y 3,7%.

En el tramo medio, las ganancias serian del 8,8% en el GD35 y de 7,9% en el GD38.

Finalmente, los bonos mas largos podrían evidenciar ganancias de 9,5% a 10% bajo ese escenario.

Desde el lado del posicionamiento, los analistas de Cohen entienden que la compresión del riesgo país hacia la zona de 500 pb y los fundamentos que comentamos configuran un escenario constructivo para los bonos soberanos.

“Para perfiles con mayor apetito por riesgo y que buscan capturar una mayor compresión del riesgo país, ponderando el escenario de una salida a los mercados internacionales hacia el segundo semestre, el tramo medio-largo de la curva ofrece mayores retornos potenciales. Recomendamos el AL35 (9,7% TIR) y el GD41 (9,4% TIR), con upsides potenciales del 9,6% y 9,5% ante una compresión del riesgo país hacia los 400 pb hacia fines del tercer trimestre del año”, dijeron.

Para perfiles más conservadores, los analistas de Cohen recomiendan posiciones en Bonar 2027 (AO27 y 5% TIR) y Bonar 2028 (AO28 y 8,5% TIR).

“El Bonar 2027 vence dentro del actual mandato, lo que limita la incertidumbre política relativa frente a títulos de mayor plazo. En tanto, al igual que el Bonar 2027, el Bonar 2028 ofrece una Modified Duration acotada y cupones mensuales del 6%, representando una alternativa atractiva en el tramo corto de la curva soberana, con rendimientos superiores a los corporativos de duration comparable”, explicaron.

Apoyada por la mejora en la nota para la Argentina, los analistas de Research Mariva remarcaron que mantienen una visión positiva con la deuda local.

“La mejora de Fitch refuerza la perspectiva crediticia. Mantenemos una sobreponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación local en moneda extranjera. En un escenario de normalización de rendimientos de B- y rendimiento en torno al 8%, los bonos GD35 y GD41 ofrecen un potencial alcista de alrededor del 12%”, afirmaron desde Research Mariva.

Finalmente, desde Sailing Inversiones indicaron que ven valor en la deuda local, aunque de manera más selectiva.

“En este contexto, seguimos viendo valor, aunque con mayor cautela en los tramos largos y priorizando bonos con buena relación entre paridad, duration y potencial de compresión”, afirmaron.