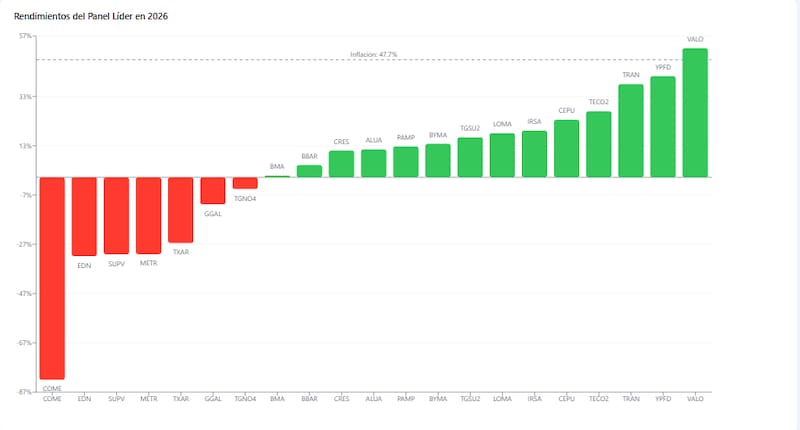

El rally indiscriminado de las acciones argentinas parece haber quedado atrás. En 2026, el S&P Merval mostró, hasta ahora, una dinámica mucho más selectiva. Y es que mientras algunas compañías energéticas ostentan subas importantes, otras acumulan derrumbes de hasta 82%, lo que expone casi que una radiografía de una economía heterogénea.

El gráfico de rendimientos del Panel Líder lo expone con claridad. La diferencia entre la acción con mejor desempeño y la peor supera los 130 puntos porcentuales, algo casi tipco de mercados altamente especulativos y extremadamente sensibles al contexto macroeconómico.

La caída más fuerte del año corresponde a Comercial del Plata (COME), con un desplome cercano al 82%. Detrás aparecen Edenor (EDN), Supervielle (SUPV) y Metrogas (METR), con bajas superiores al 30%, mientras Ternium Argentina (TXAR) y Grupo Financiero Galicia (GGAL) también operan con pérdidas importantes.

En el mercado explican que parte de esas bajas responde a un fenómeno de agotamiento después del rally explosivo que tuvieron muchas acciones argentinas entre 2024 y 2025.

Durante esa etapa, el mercado compraba prácticamente cualquier activo local bajo la narrativa de normalización económica y cambio de régimen político.

Al respecto, Auxtin Maquieyra, gerente comercial de Sailing Inversiones, señaló a El Cronista que dentro de las acciones del S&P Merval que más cayeron en lo que va del año “ya aparecen” algunos casos donde las bajas dejaron valuaciones atractivas para inversores con horizonte de mediano plazo.

Uno de los nombres que destacó el estratega fue Edenor (EDN). Según explicó, pese al fuerte castigo, la compañía todavía muestra fundamentos interesantes, especialmente después de la recomposición tarifaria, que permitió recuperar márgenes, mejorar resultados y ordenar la rentabilidad del negocio.

“En la medida en que el marco regulatorio se mantenga más previsible, la compañía podría seguir capitalizando ese cambio de escenario”, afirmó.

Otro caso que consideró atractivo es Ternium Argentina (TXAR), principalmente por valuación. “La acción quedó muy rezagada frente al resto del panel líder y, a estos precios, el mercado parece estar incorporando un escenario bastante exigente para la compañía”, sostuvo.

Si bien reconoció que el negocio sigue atado al ciclo económico y a la dinámica de la construcción y la industria, remarcó que las valuaciones actuales dejan margen para una recuperación si la actividad comienza a mostrar mejores señales hacia adelante.

Por último, dentro del sector financiero, Maquieyra señaló valor en Grupo Financiero Galicia (GGAL). Explicó que el banco podría verse beneficiado si continúa el proceso de desaceleración inflacionaria, con tasas más estables y eventualmente más bajas, algo que ya comenzó a observarse en los últimos meses.

“Ese escenario debería favorecer una recuperación gradual del crédito, mejorar la demanda de financiamiento y sostener mejores perspectivas para el sistema bancario. En ese contexto, GGAL aparece como una de las alternativas con mayor beta para capturar una eventual mejora del ciclo financiero local”, concluyó.

Por su parte, Pablo Lazzati, CEO de Insider Finance, explicó que durante los primeros cinco meses del año las acciones que mostraron mejor desempeño fueron principalmente las vinculadas al sector energético, favorecidas por la suba internacional del petróleo y el impacto positivo que eso tuvo sobre sus ingresos.

“Las acciones que tendieron a subir fueron las energéticas. Con la suba del petróleo, los ingresos del sector se vieron favorecidos. Dentro de este grupo, una de las más importantes fue YPF”, señaló.

Lazzati también destacó el comportamiento de las compañías vinculadas a transporte y utilities, donde sobresalió Transener (TRAN). “Otra de las que subió fueron las transportadoras y utilities. Ahí Transener tuvo un rendimiento bastante importante”, agregó.

En contraste, remarcó que el sector bancario fue uno de los más rezagados del panel líder durante el año, principalmente por el incremento de la morosidad registrado durante el primer trimestre.

“Las más rezagadas fueron las bancarias por el incremento de morosidad que se dio en el primer trimestre”, sostuvo.

Sin embargo, hacia adelante ve potencial de recuperación para algunas entidades financieras, especialmente si mejora la calidad crediticia y vuelven a fortalecerse los indicadores de rentabilidad.

“Para el próximo trimestre vemos potencial crecimiento en acciones bancarias como Galicia, BBVA y Supervielle, siempre y cuando mejore la morosidad de los clientes y aumenten los ratios de rentabilidad”, concluyó.