En esta noticia

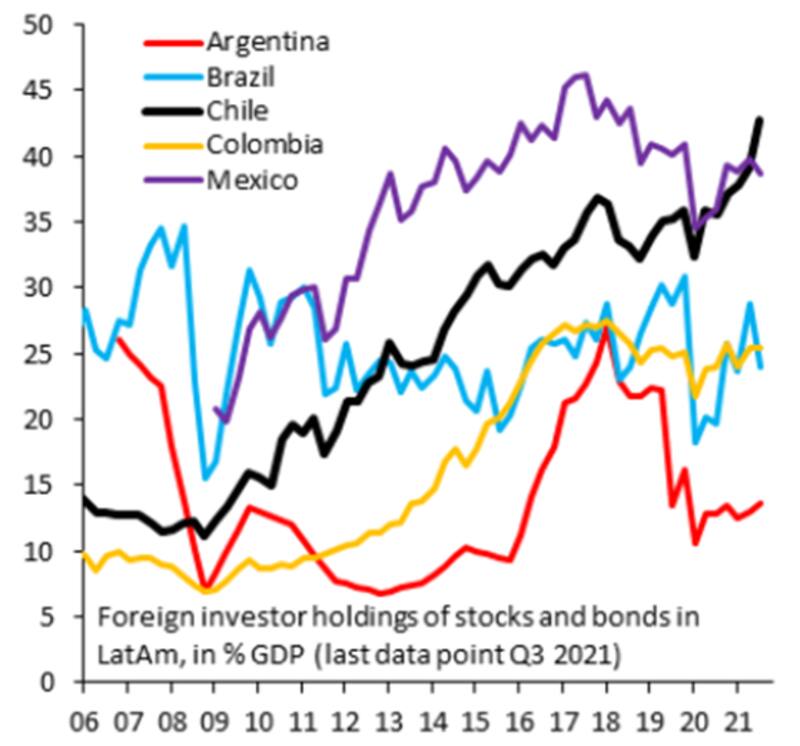

El porcentaje de inversores extranjeros posicionados en activos argentinos (bonos o acciones) sobre PBI se ubica debajo del 15% y es el más bajo de la región.Así lo revela un informe reciente elaborado por los analistas del Instituto Internacional de Finanzas (IIF).

La métrica se contrapone con el casi 30% que se evidenciaba en 2018, momento en el que los activos financieros se encontraban en un proceso totalmente opuesto, con un mercado fuertemente alcista en los bonos y las acciones.

Lo que muestra el ratio en cuestión no es solo el porcentaje de inversores que tienen activos argentinos sino también la valuación de los mismos. Esto implica que a igual tenencia pero a un menor precio, el ratio termina cayendo.

Por lo tanto, por cuestiones de precio de los activos, así como también por tenencia de los inversores extranjeros, el ratio se desplomó cerca de un 50% desde 2018 a la fecha.

Juan Manuel Franco, economista de Grupo SBS, recuerda que los inversores fueron saliendo de activos argentinos desde que estalló la crisis de balanza de pagos de Argentina en el segundo trimestre de 2018.

Según destaca, este proceso se acentuó luego en las PASO presidenciales de agosto 2019 y tras el inicio de la crisis del Covid en marzo de 2020.

Actualmente, el economista de Grupo SBS cree que "a esta altura la mayoría de los inversores que quisieran limpiar su posición de activos argentinos ya lo han hecho en gran medida luego de casi 3 años".

La mala performance de los activos y la falta de atractivo en invertir en bonos y acciones locales le impidió repuntar a ese ratio de exposición de inversores extranjeros en activos argentinos sobre PBI. Esa dinámica se contrapone con la mejora vista en el resto de los países de la región.

Se ha visto una fuerte suba en el ratio de países como Brasil y Chile fundamentalmente, y en menor medida Colombia y México.

Sin embargo, todos muestran rebotes más importantes que el magro avance evidenciado en los activos argentinos, los cuales ocupan el último lugar en su recuperación.

Noticias positivas como el canje de deuda, que le permitió al Gobierno mejorar en el margen su perfil de deuda, no trajo consigo una mejora sustancial ni en los activos ni en el posicionamiento de las carteras de los inversores en activos locales.

De hecho, hoy los bonos se ubican cerca de un 32% en promedio debajo de los valores respecto de donde comenzaron a operar una vez que se efectivizó el canje de deuda, en septiembre de 2020.

Pedro Siaba Serrate, estratega de Portfolio Personal Inversiones, explicó que tras la reestructuración de la deuda, los bonos argentinos no lograron recuperarse pese a haber mejorado su posición técnica.

"Cuando los instrumentos nuevos salen a cotizar, suelen mostrar debilidad ante la salida de inversores que esperaban ese momento para reducir su posición. A diferencia de lo sucedido en Ucrania (2015), Jamaica (2013), Grecia (2012), e incluso en Uruguay (2003), los bonos argentinos cayeron tras el anuncio, pero todavía no recuperaron terreno. De hecho, los Globales argentinos cerraron el 2021 con bajas de entre -3% y hasta -14% y muestran descensos de hasta 32% desde que salieron a cotizar", comentó.

¿Oportunidad?

La posición técnica de un activo suele mostrar el excedente o faltante de tenencia que tiene un inversor sobre ese instrumento en base a sus expectativas sobre el mismo.

Cuando muchos inversores a nivel general poseen un porcentaje mayor de ese activo en sus carteras respecto del que les gustaría tener en sus portafolios, se suele decir que la posición técnica del activo es elevada.

En cambio, cuando la posición técnica es baja, implica que hay pocos participantes en el mercado con una tenencia mayor a la que estarían dispuestos a tener, o bien, que tienen un excedente de activos por encima de su límite aceptable.

Por lo tanto, una posición técnica elevada implica que hay cierto grado de saturación alcista en el activo, lo cual demuestra que el mercado compró en desmedida ese instrumento (o clase de instrumento). Por lo tanto, los riesgos de un ajuste en el precio del mismo tienden a elevarse.

El mercado castiga consensos permanentemente y si hay muchos comprados (posición técnica alta), es esperable que en algún momento terminen sufriendo.

Lo mismo, pero al revés podría pensarse que una posición técnica baja implica que pocos inversores están posicionados en dichos activos y que, por lo tanto, hay muy poco interés en el mismo.

Por lo tanto, si hay pocos participantes dispuestos a tener dicho activo en sus carteras, implica que la posición técnica está limpia y resulta más factible (o mas probable) ver algún rebote en tales instrumentos.

Esto mismo es lo que les ocurre a los bonos argentinos, los cuales muestran una posición técnica bastante baja (o limpia).

Sin embargo, pese a dicha métrica, analistas creen que la misma resulta insuficiente para que veamos un rebote en el mercado y que el mismo vendrá a partir de señales que pueda dar el Gobierno en cuanto a la dinámica económica futura del país.

Juan Anciaume, head de sales & trading y partner de Criteria, considera que la posición técnica en activos argentinos luce favorable desde un punto de vista histórico, aunque advierte que luce insuficiente para ver una recuperación sostenida.

"Los extranjeros han estado desinvirtiendo bonos denominados en pesos desde hace algunos años y su tenencia es relativamente baja. Algo similar podría estar ocurriendo con sus tenencias en activos de renta variable. Todo esto es una condición necesaria pero no suficiente, para un rally de activos argentinos", estimó.

Además, Anciaume estimó que, hacia adelante, "cuando la percepción de los inversores sobre el rumbo económico vuelva a mejorar, podríamos experimentar nuevos flujos de inversión hacia activos locales, lo cual haría incrementar sus valuaciones".

Atentos al FMI

El mercado sigue de cerca los avances y retrocesos en la negociación entre el Gobierno y el FMI a fines de poder generar expectativas positivas hacia un rumbo de normalización de las variables macroeconómicas.

Pero la ausencia en ese acuerdo genera una falta de optimismo en el mercado, lo cual termina dejando sin cambios a la posición técnica de los inversores, así como también, falta de avances en los precios de las acciones y de los bonos.

Por ello es que el ratio de porcentaje de inversores extranjeros en activos locales sobre PBI se mantiene casi inalterado desde 2020 a la fecha.

Los bonos argentinos han perdido más del 60% de su valor en los tres últimos años (incluyendo la quita en reestructuración de la deuda), mientras que las acciones valen hoy un 22% en promedio de lo que supieron valer en 2018, cuando el S&P Merval en dólares llegó a operar en 1800 puntos.

La gran mayoría de las acciones argentinas en Wall Street han perdido en los tres últimos años entre un 80% y 40% de su valor.

Por lo tanto, los bonos y las acciones inician el año con precios muy bajos respecto de sus valores de hace tres años así como también en una métrica histórica.

Martin Polo, estratega en jefe de Cohen, considera que la dinámica de los activos locales no depende tanto de su posición técnica.

"Más que la posición técnica, lo que va a definir el futuro de los activos locales es la historia que pueda armar el Gobierno en cuanto a las perspectivas para el país. Si la Argentina no logra un acuerdo sustentable con el FMI que apunte a reducir los desequilibrios macroeconómicos, el mercado va a esquivar a la Argentina. Si en cambio, se logra ese acuerdo, vemos que muchos activos están muy baratos y puede generar esa expectativa de mejora", comentó.

Juan Manuel Franco considera que la mejora en la posición técnica es positiva para los activos locales, aunque remarca que será clave ver señales macroeconómicas para apuntalar un eventual avance de bonos y acciones domésticas.

"Hacia adelante esto podría ser una buena noticia ya que ante algún indicio de cambio de políticas macro que apunte a la estabilidad de las principales variables económicas los inversores que hoy no tienen activos argentinos podrían comenzar a demandarlos, motivando subas de precios. Tanto para bonos soberanos en dólares como para las acciones, las valuaciones actuales podrían dar buenos retornos, aunque con volatilidad y para perfiles con alta tolerancia al riesgo", dijo el economista de Grupo SBS.

Finalmente, Pedro Siaba Serrate, de PPI, destacó que la mejora en la posición técnica de los activos locales no es suficiente para ver una mejor performance en los bonos.

"Haber mejorado la posición técnica no alcanza per se para mejorar la perspectiva de los activos argentinos. Más allá del atractivo que genera en algunos jugadores entrar en instrumentos a estos precios, los flujos de ‘real money' vendrán ante un cambio de rumbo rotundo de expectativas y eso luce muy complicado que suceda durante la actual administración", estimó.