Los drivers que impactan sobre los bonos y las acciones son distintos y hacen que la renta variable tome un camino a la baja, mientras la deuda se mantiene en zona de máximos.

Este movimiento dispar abre posibles puntos de entrada en los activos locales. Que variables miran los analistas y qué estrategia recomienda.

Tomando una distancia diferente

Los bonos y las acciones están tomando caminos diferentes en las últimas jornadas.

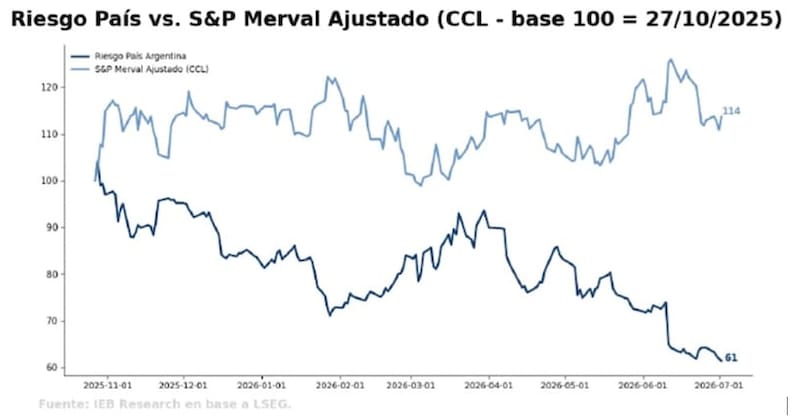

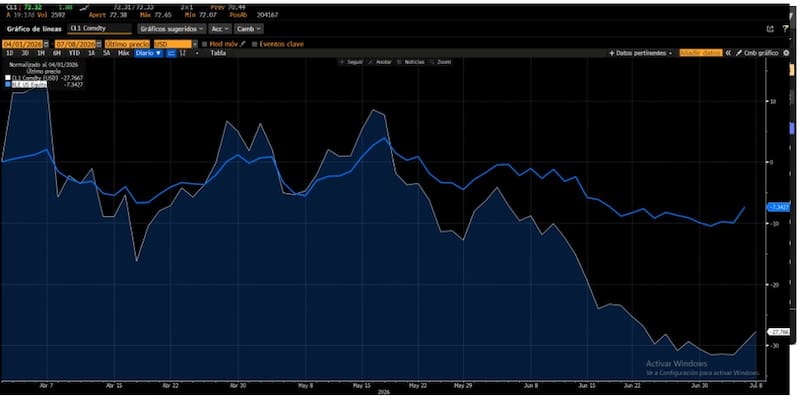

El precio de los bonos se mantiene en zona de máximos, permitiendo ver un riesgo país que alcanza mínimos de 408 puntos y alcanzando su menor nivel desde 2018.

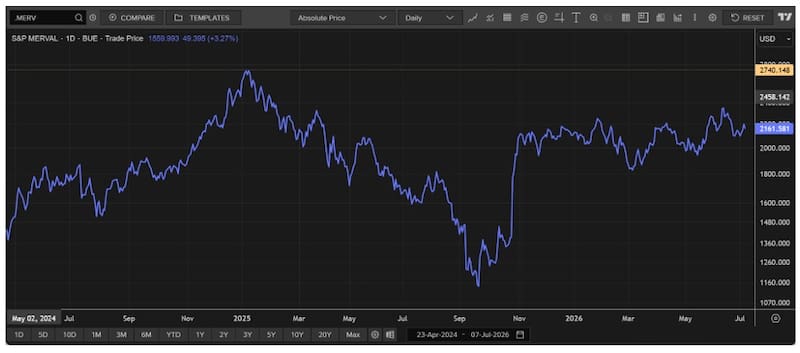

En cambio, las acciones no logran sostener el avance y realizan un ajuste de casi 10% desde los máximos recientes.

Por lo tanto, lo que queda claro en las últimas jornadas es que los distintos tipos de activos locales están tomando caminos diferentes, provocando una divergencia entre ambos.

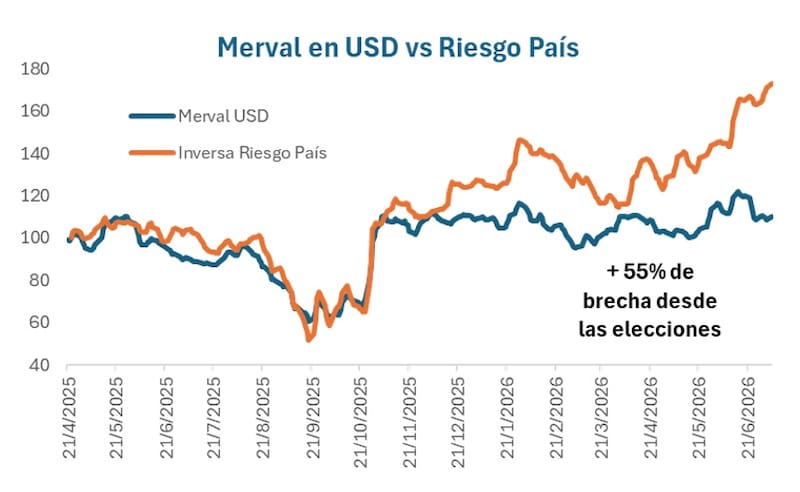

Rodrigo Benítez, economista jefe de Grupo ST, remarca que al mirar la evolución del Riesgo País (inverso) y del Merval en dólares, se observa un comportamiento dispar entre ambos y se percibe una brecha de 55% tomando como punto de referencia el período electoral del año pasado.

Lo cierto es que en las ultimas semanas se han dado distintos eventos que han impactado de manera dispar sobre las acciones y sobre los bonos.

Los bonos han recibido buenas noticias, mientras que las acciones no han tenido la misma suerte.

Por un lado, tras el ultimo dato de empleo en EEUU, el mercado redujo su expectativa de suba de tasas de la Fed, provocando una baja en las tasas a nivel global.

Esto favorece a los bonos mundiales, incluidos los títulos de deuda argentinos.

Además, los bonos se vieron favorecidos por buenas noticias con relación a su calificación crediticia, mientras que el Gobierno también presentó el programa financiero, dando certezas sobre los próximos pagos de deuda.

En cambio, las acciones no solo no tuvieron una mejora en la calificación, sino que MSCI mantuvo a la renta variable local en Stand Alone.

Del mismo modo, las acciones locales se ven arrastradas por un contexto bursátil mas volátil, con el S&P 500 sin poder sostener su tendencia alcista evidenciada desde abril de 2025.

Los analistas de Don Capital señalaron que los drivers sobre los bonos y las acciones han sido divergentes, provocando tal diferenciación entre la deuda y la renta variable.

“Parte de la compresión de riesgo país que venimos viendo se debe a factores de capacidad de pago como la suba de calificación crediticia por las calificadoras, la continua compra y acumulación de reservas, la renovación de REPOs con organismos internacionales y la previsibilidad brindada por el equipo económico los programas financieros para 2026 y 2027”, afirmaron.

En contraparte, agregaron que las acciones presentan un escenario favorable en cuanto al orden macroeconómico pero que no empujan al índice al alza.

“Muchas de las industrias que componen los paneles líder y general todavía se encuentran traccionando volúmenes, lo que genera cierta precaución en los inversores, que esperan ver nuevos datos mejorados para seguir sumando acciones locales argentino”, sostuvieron.

Tomando desde mitad de junio hasta la fecha, las acciones de los bancos muestran perdidas de entre 4% y 12%.

En lo que respecta al sector energético, estos muestran retrocesos de entre 4% y 9,5% desde mitad de junio hasta la fecha.

En cambio, todos los bonos soberanos operan con leves subas, de entre 0,2% y hasta 2% desde mitad de junio hasta la fecha, mostrando tal distanciamiento entre la renta variable y la renta fija.

A la hora de explicar este movimiento dispar entre bonos y acciones, Benítez consideró que existieron factores externos con relación a las expectativas de la tasa de interés de la Fed y la dinámica del petróleo que terminaron impactando sobre los activos locales.

En lo que respecta a los bonos, Benítez explicó que en EEUU se pasó de un clima de expectativa de baja de tasas a una economía que sigue firme en empleo y consumo, pero con niveles inflacionarios más altos.

“La suba de tasas y cierta expectativa de baja de inflación por ajuste en el precio del petróleo, generaron tasas reales más altas en Estados Unidos. Eso fortaleció al dólar y sobre todo implicó una tasa de descuento más alta para valuar empresas y generó una corrección del S&P que había alcanzado máximos. Para los emergentes esos valores son un punto de referencia”, indicó.

Finalmente, detalló que las acciones no recibieron una mejora en la calificación por parte de MSCI, mientras que los bonos recibieron dos upgrades de calificadoras.

“Un par de semanas atrás Morgan Stanley decidió no modificar la calificación del mercado de renta variable argentino. Sin esa mejora en la calificación, los flujos externos todavía son acotados para renta variable. En cambio, en Renta Fija sí se han dado dos mejoras de las principales agencias de calificación subieron de CCC a B-. Es decir que la deuda soberana está mejor calificada que la renta variable para los principales referentes de mercado”, indicó Benítez.

Mirando al petróleo

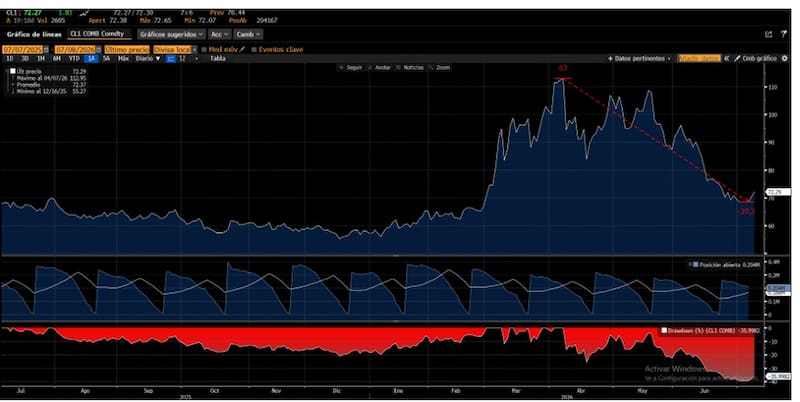

Otra variable clave que afectó a las acciones es el fuerte selloff del petróleo, el cual acumula una baja de 35% desde abril.

Desde que el mercado vislumbró que lo peor de la guerra había pasado y que se acercaba un posible acuerdo de paz, con una reanudación del tránsito marítimo en el estrecho de Ormuz, el crudo se desplomó.

Dado que el sector energético ocupa un porcentaje importante, las acciones locales se vieron arrastradas por la baja del petróleo.

Melina Eidner, Economista de PPI, consideró que el índice bursátil local perdió rápidamente impulso en la segunda mitad del mes, lo que se explicó principalmente por los sucesos en Medio Oriente.

“La firma del acuerdo de paz marcó un punto de inflexión. El tráfico marítimo por el Estrecho de Ormuz comenzó a normalizarse y, en consecuencia, las exportaciones globales de crudo se destrabaron de golpe. El barril de Brent se desplomó 37,6%”, dijo.

En esa línea, agregó que el impacto del selloff del petróleo sobre el mercado local se explica por la composición del índice bursátil porteño.

“El sector que posee la mayor ponderación dentro del Merval es el energético. Este sector explica casi un 40% de las tenencias y, en concreto, YPF es la empresa que mayor peso tiene, representando casi un tercio del índice. La fuerte baja del precio internacional del crudo impactó de lleno en las empresas de este sector. Las acciones de YPF se hundieron 21,2% en dólares”, detalló Eidner.

Por su parte, Mariano Salvatori, director de BT Securities, también relaciona a la baja de las acciones locales al selloff del crudo, provocando un desacople de los bonos.

“La reciente caída del precio del petróleo y la confirmación de Argentina como mercado standalone por parte de MSCI fueron los principales drivers de la caída del Merval y del desacople con el precio de los bonos. La reversión del crudo a nivel global no impactó en el nivel de riesgo argentino, a pesar de que ello signifique un menor superávit comercial y, en consecuencia, una menor oferta de dólares para los próximos meses”, explicó.

Benítez también resalta que la caída del precio del Petróleo afectó a los papeles locales.

“El Merval local tiene un peso muy alto de empresas petroleras. Por eso la caída en el precio del petróleo luego de la liberación de las restricciones al tráfico en Ormuz implicó una corrección en el precio de esas empresas. Eso jugó en contra de la consolidación del Merval en las últimas semanas”, sostuvo.

Oportunidades en el mercado

Dado que las acciones y los bonos suelen moverse a la par, el hecho de que se hayan distanciado uno de otros podría estar mostrando algunas oportunidades con el objetivo de que ambas clases de activos se reencuentren.

En este sentido, o bien los bonos quedaron caros, o bien las acciones quedaron baratas.

Al margen de los movimientos de corto plazo, los analistas siguen viendo valor en las acciones a mediano plazo y dado el nivel del riesgo país, los analistas creen que podría haber más espacio de suba para las acciones si es que las variables que impactan sobre la renta variable tienden a mejorar hacia adelante.

Hacia adelante, y a pesar de estas diferencias, Salvatori no cree que exista un des arbitraje claro entre los precios de estos diferentes activos.

“La selección particular dentro de la renta variable se volverá fundamental de acá en adelante. En este contexto de bajos precios del petróleo, una actividad económica en dos velocidades y un mundo más volátil, pensamos que los bonos tienen poco para ganar de acá a las elecciones, pero eso no significa que cualquier alternativa de renta variable sea mejor”, afirmó.

Entre nombres puntuales, Salvatori ve valor en los bancos, como Grupo Financiero Galicia como nuestra principal apuesta en el panel líder.

“Si el crédito privado empieza a moverse y los bancos recuperan su rol tradicional de dar profundidad a la economía, Galicia va a estar a la cabeza del rally. Al ser la acción que mejor representa la liquidez del mercado, funciona como la puerta de entrada natural para todo el flujo que busca posicionarse ante los nuevos catalizadores de crecimiento de la Argentina”, detalló Salvatori.

Dado el ajuste actual, Benítez considera que todavía hay potencial en la renta variable.

“En la medida que se consolidan los cambios estructurales, mejora el costo de financiamiento y aumenta el potencial de crecimiento de las grandes empresas locales. Posiblemente ese proceso sea parcial antes de las elecciones (donde la renta variable funciona también como seguro de cambio) y si el resultado electoral no implica cambios en el camino elegido, puede haber un proceso adicional de salto en el valor de las empresas”, comentó Benítez.

Finalmente, Eidner coincide en que las perspectivas abren una ventana de oportunidad atractiva.

“Dada la magnitud de la corrección que sufrieron las empresas energéticas, vemos valor en volver a sobreponderar el sector de energía dentro de una cartera agresiva con exposición a activos locales. Acciones como YPF, Pampa Energía y Transportadora de Gas del Sur (TGS) nos parecen opciones atractivas. En paralelo, proponemos reducir de forma táctica la exposición al sector bancario, el cual protagonizó un rally en junio”, comentó.

Riesgo país y acciones

Un dato clave que condiciona a la tendencia de las acciones es lo que pueda llegar a ocurrir hacia adelante con el riesgo país.

Esta variable es clave fundamentalmente por el lado de las valuaciones de las acciones.

El valor de una empresa, representado por la cotización de sus acciones, surge de estimar los flujos de fondos que se espera que genere en el futuro y traerlos a valor presente.

Para ello se emplea una tasa de descuento, cuya magnitud está fuertemente influenciada por el nivel del riesgo país.

De este modo, cuando el riesgo país disminuye, también lo hace la tasa de descuento utilizada en la valuación. Esto eleva el valor presente de los flujos futuros esperados, incrementando la valuación de la empresa y, en consecuencia, favoreciendo una suba en el precio de sus acciones.

En cambio, si el riesgo país aumenta, la tasa de descuento se eleva, reduciendo el valor presente de los flujos proyectados. Como resultado, disminuye la valuación de la compañía y suele generarse una presión bajista sobre el precio de sus acciones.

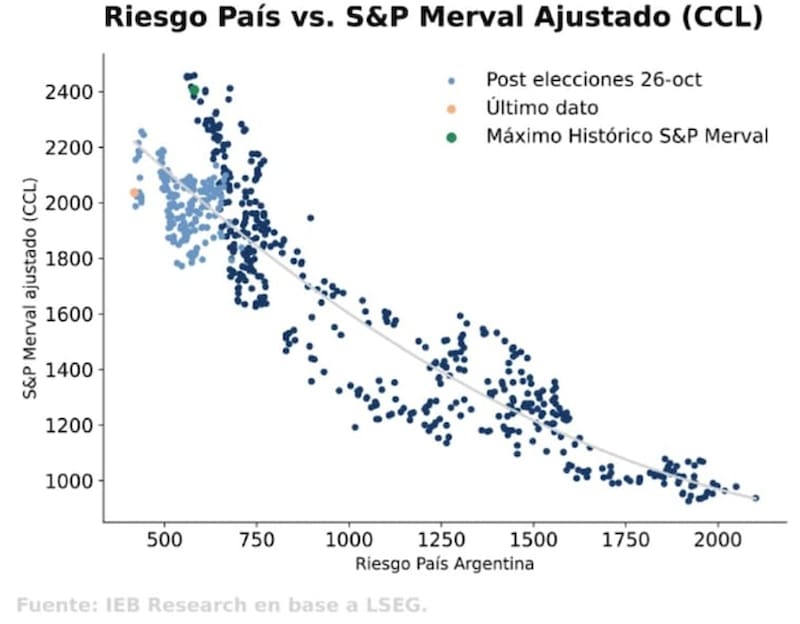

Con un riesgo país en niveles debajo de los 450 puntos, la compresión hacia adelante del indicador es menor y los riesgos al alza del mismo es mayor, representando un riesgo para las acciones locales.

Maximiliano Tessio, asesor financiero, agregó que, con un riesgo país en la zona de 430 puntos básicos, el mercado ya capturó buena parte de la normalización macro y financiera.

De esta manera, entiende que el driver principal para las acciones deja de ser la compresión de spreads soberanos y pasa a ser el crecimiento de ganancias.

“Hacia adelante, los catalizadores más relevantes son una inflación en descenso, recuperación del crédito, mejora de la actividad y una mayor probabilidad de reclasificación de Argentina en índices internacionales”, comentó.

De cualquier manera, si el riesgo país sigue en niveles bajos o eventualmente, extiende su baja, esto podría favorecer a las acciones hacia adelante.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, entiende que un escenario virtuoso con la deuda soberana argentina podría ser un factor positivo para la renta variable local.

“La mejora del riesgo país reabre la ventana de oportunidad para un retorno de Argentina a los mercados, lo que sería un paso clave para fortalecer el esquema macro al despejar las dudas sobre el refinanciamiento de la deuda y potenciar la acumulación de reservas. Esto implicaría un avance significativo en el proceso de normalización macro que refuerza el potencial de crecimiento de las compañías argentinas”, sostuvo.

Finalmente, Pablo Lazzati, CEO de Insider Finance, consideró que para que las acciones argentinas puedan dar un nuevo salto y el Merval en dólares logre romper la zona de resistencia de u$s 2450, el factor central debería ser una nueva compresión del riesgo país, idealmente hacia la zona de 300 puntos básicos.

“Una nueva baja del riesgo país sería clave porque habilitaría una baja del costo de capital, mejoraría las expectativas de financiamiento externo y podría ampliar el universo de inversores dispuestos a tomar riesgo argentino”, sostuvo.