El riesgo país en la zona de 400 hace que los factores globales tomen una mayor relevancia. Los drivers locales siguen siendo clave, aunque el mercado mira de cerca las variables internacionales que puedan impactar sobre los flujos de dólares a nivel mundial.

Cuales son los drivers que miran los analistas y qué pueden impactar sobre los bonos. Las perspectivas del mercado sobre el futuro de la deuda.

Mirando a Wall Street

La semana pasada se publicó un dato clave en EEUU que afectó las expectativas de tasas de interés a nivel global y por ende, en el riesgo país argentino.

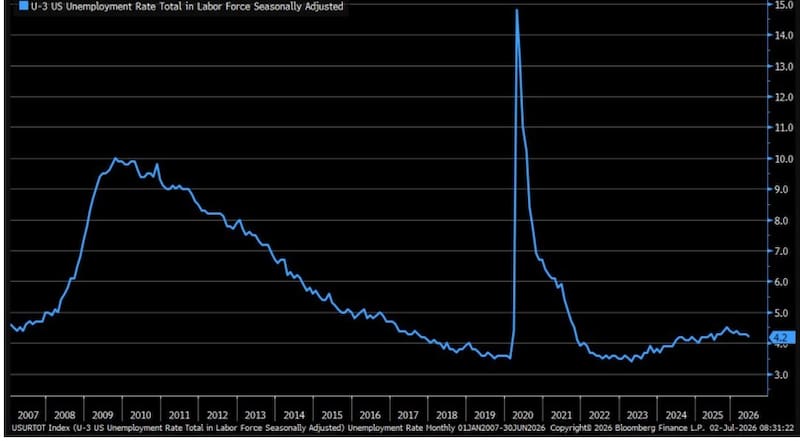

Este dato fue la creación de empleo en EE. UU. El cual se ralentizó tras un buen trimestre, mientras que la tasa de desempleo disminuyó.

El informe de empleo de junio en EE. UU. presentó un crecimiento del empleo no agrícola inferior al esperado, con 57.000 puestos (frente a los 113.000 previstos), y 74.000 revisiones a la baja respecto a los dos meses anteriores.

La tasa de desempleo bajó del 4,3% al 4,2%, pero esto se debió principalmente a una fuerte caída de la tasa de participación laboral, del 61,8% al 61,5%, lo que no es una buena razón, ya que pone de manifiesto la desmotivación laboral.

De hecho, los datos muestran que el número de personas empleadas disminuyó en medio millón, mientras que el de desempleados se redujo en 213.000, lo que significa que más de 700.000 personas abandonaron la fuerza laboral.

Como el dato de empleo fue peor de lo esperado, este no mostró señales de recalentamiento macro y termino reduciendo las expectativas de subas en la tasa de referencia de la Fed.

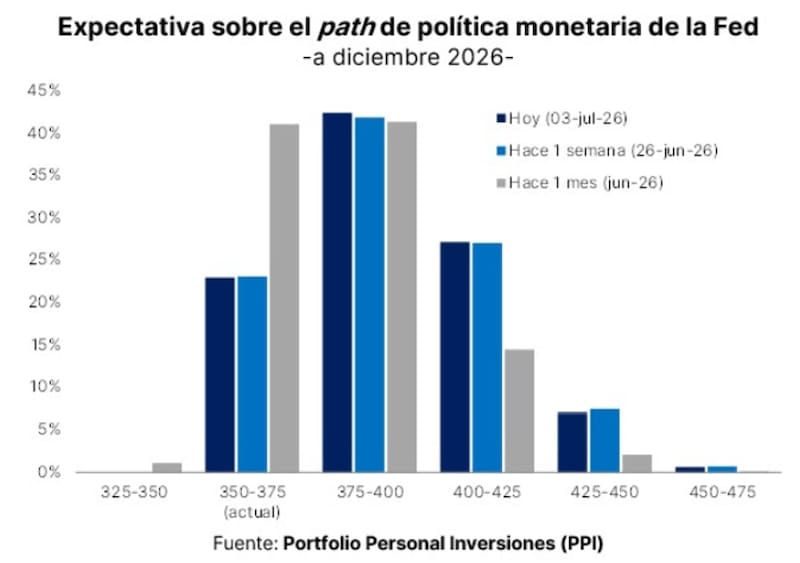

Aunque el mercado continúa considerando como escenario más probable para la reunión de septiembre una suba de al menos 25 puntos básicos, la probabilidad implícita de ese movimiento cayó a un nivel claramente inferior al 60%.

Asimismo, volvió a desaparecer de las expectativas un segundo incremento de 25 puntos básicos para 2027.

No obstante, el mercado todavía no descarta un ajuste adicional de, al menos, 25 puntos básicos antes de que finalice 2026.

De hecho, tras las elecciones de noviembre, la probabilidad implícita de que se concrete ese escenario supera el 77%.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que el dato débil prácticamente descartó una suba en la reunión del 28 y 29 de julio, pero movió muy poco el pricing de mediano plazo.

“Según los futuros de tasa, la probabilidad implícita de al menos una suba antes de fin de año quedó en 77%, casi idéntica a la de la semana pasada, con el escenario base en una única suba de 25 pbs hacia diciembre (42%) y cerca de 35% de chances de un ajuste mayor. En la misma línea, el nuevo chairman Kevin Warsh reiteró en Sintra que los precios siguen demasiado altos y que la Fed no se sentirá cómoda con una inflación por encima del objetivo de 2%”, dijeron desde PPI.

Bajan las tasas en el mercado

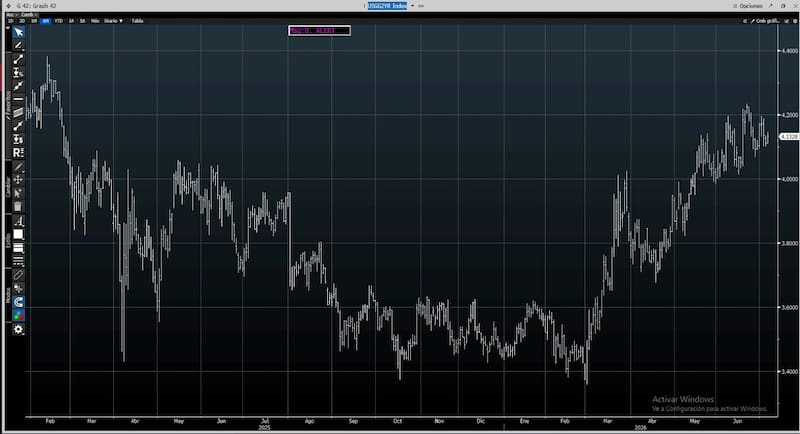

La menor expectativa de suba de tasas de la Fed impactó positivamente en el mercado de bonos, con una fuerte baja en la curva de rendimientos de los bonos del tesoro de EEUU, en particular el tramo más corto de la curva americana.

El tramo corto de la curva de rendimientos de los bonos del Tesoro estadounidense reaccionó de inmediato al dato, con la tasa a dos años descendiendo hasta un mínimo intradiario de 4,11% anual, equivalente a una caída cercana a los 8 puntos básicos.

Sin embargo, en línea con la prioridad que la Fed sigue otorgando al control de la inflación, ese movimiento se fue revirtiendo a lo largo de la jornada y el rendimiento terminó cerrando en 4,18% anual, con una baja marginal.

En contraste, los tramos más largos de la curva mostraron una mayor estabilidad.

La tasa a 30 años finalizó en 4,98% anual, lo que representó un leve incremento de 0,5 puntos básicos, mientras que la tasa a 10 años permaneció prácticamente sin cambios, manteniéndose muy próxima al 4,5% anual.

El hecho de que suban los bonos de EEUU (y bajen las tasas), en medio de menores expectativas de subas de tasas de la Fed plantea un escenario positivo para los bonos de mercados emergentes, incluidos los de la Argentina.

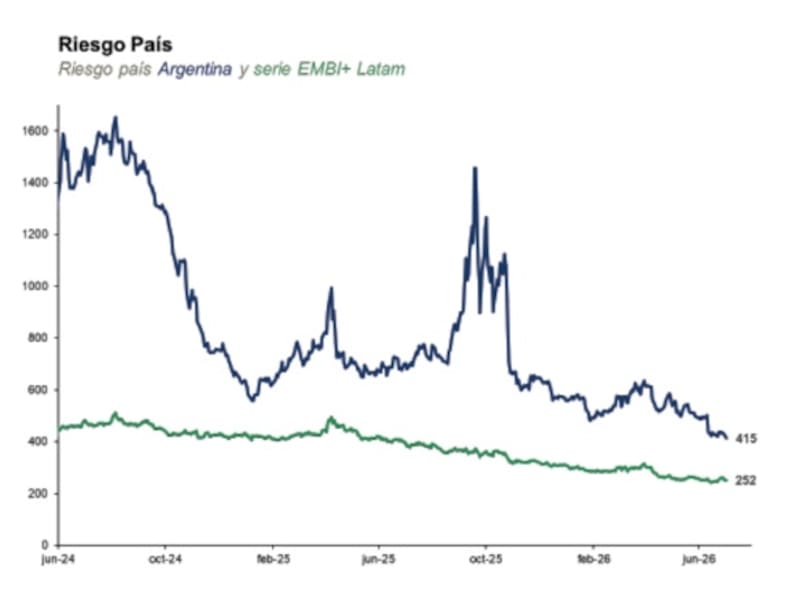

Por esta razón el riesgo país se mantuvo estable y cerca de mínimos, en niveles de 440 puntos básicos.

Mariano Salvatori, director de BT Securities, indicó que las menores presiones de subas de tasas de la Fed impactan positivamente sobre la curva argentina.

“Al disminuir la probabilidad de que Kevin Warsh y la Fed sigan subiendo las tasas de interés (o sosteniéndolas altas por más tiempo), la curva de los Treasuries tiende a comprimir. Esto impacta positivamente en los bonos soberanos largos como los globales a 2035, 2038 y 2041. Estos son los más sensibles a la tasa internacional por su mayor duration. Una tasa de la Fed más benévola le quita presión al piso de rendimiento que exige el mercado global, impulsando las paridades al alza por puro arbitraje de tasas”, sostuvo.

Además, remarcó que el panorama reduce la incertidumbre sobre el programa financiero local.

“Tras el salto de incertidumbre inicial que generó el debut del Warsh en la Fed, la mejora en las expectativas de tasas en EE. UU. y la estabilidad del riesgo argentino -en mínimos de la era Milei- reflejan la buena apreciación de los inversores externos sobre el programa económico del gobierno y le dan al gobierno una importante ventana para colocar deuda en el mercado internacional. Esto contribuiría fuertemente a cerrar el programa financiero en dólares de 2026 y 2027”, dijo Salvatori.

Con el riesgo país en niveles apenas por encima de los 400 puntos, los factores globales se vuelven más importantes.

La Argentina queda más susceptible a los flujos externos y por lo tanto, las noticias provenientes del exterior que puedan afectar las expectativas de subas o bajas de tasas de la Fed se tornan más importantes.

Matias Waitzel, socio de AT Inversiones, agregó que el dato de empleo de EEUU redujo las probabilidades de que la Fed de Warsh suba tasas en lo que resta del año y que dicho dato es relevante para la Argentina por dos canales.

“El primero es directo: cuando la tasa libre de riesgo americana sube, los spreads emergentes tienen que comprimir para compensar, y viceversa. Si el mercado internaliza que el ciclo restrictivo de la Fed tiene un techo, los bonos soberanos argentinos que hoy rinden entre el 6% en la parte corta y 9% en el extremo largo se vuelven más atractivos en términos relativos”, dijo.

Además, afirmó que el segundo canal es el del dólar.

“Una Fed menos agresiva debilita al dólar globalmente, lo que históricamente favorece a los mercados emergentes y en particular a los productores de commodities como Argentina”, indicó.

Hacia adelante, aquellas noticias que podrían elevar las probabilidades de subas de tasas de la Fed podrían ser un riesgo para los bonos a nivel global, incluidos la deuda local.

En ese sentido, datos de inflación por encima de lo esperado, señales robustas del mercado laboral así como también síntomas de recalentamiento macro a partir de un mayor crecimiento o nivel de actividad, podrían hacer revivir las probabilidades de mayores subas de tasas.

En cambio, si los datos vienen más bien débiles, esto podría disminuir las especulaciones de subas de tasas.

De esta manera, nuevos datos débiles del mercado laboral, una moderación en la inflación o síntomas de debilidad en la macro, todo ello disminuirá las chances de ver nuevas subas de tasas, y las presiones sobre los bonos serían menores.

Esto representaría una buena noticia para la deuda global y local.

Siguen importando los drivers locales

Juan Manuel Franco, economista jefe de Grupo SBS, considera que para pensar en una compresión sostenida hacia niveles compatibles con la vuelta al mercado voluntario seguirán pesando variables domésticas.

Entre ellas destacó la continuidad de la acumulación de reservas, el humor social, las perspectivas electorales.

Además, no descartó la importancia de variables externas.

“Las condiciones financieras internacionales, hoy menos amigables por la presión sobre las tasas largas post-Fed también serán determinantes”, dijo Franco.

Mirando hacia adelante. Waitzel entiende que los drivers locales siguen pesando sobre la deuda argentina.

“El dato de empleo americano es una condición necesaria pero no suficiente para un rally sostenido de los bonos locales. Lo que manda en el margen es la dinámica propia. El riesgo país ya está en mínimos desde el inicio del gobierno de Milei, el upgrade de S&P a B- absorbió una parte del potencial recorrido, y el próximo catalizador real es la refinanciación vía emisión de deuda internacional. Si el contexto externo acompaña y el frente local no decepciona, veo a los Globales con recorrido adicional hacia la zona de 300-350 puntos básicos de riesgo país”, dijo.

Potencial alcista

Tras el fuerte avance de los bonos en dólares luego de la reclasificación crediticia, la renta fija local se encuentra cotizando en máximos históricos y las tasas de interés de los títulos se encuentra en mínimos.

El Global 2029 rinde 6,9%, mientras que el Global 2030 opera con tasas de 7,35%.

En el tramo medio y largo, toda la curva se mantiene debajo del 9%, con una tasa promedio del 8,7%.

Esto coincide con un valor del riesgo país el cual se encuentra en mínimos de 430 puntos y en las puertas de perforar tal barrera psicológica.

Dado el nivel actual de los bonos, el mercado hace cálculos sobre cuales podrían ser el mayor potencial de suba que podrían encontrar los bonos argentinos hacia adelante.

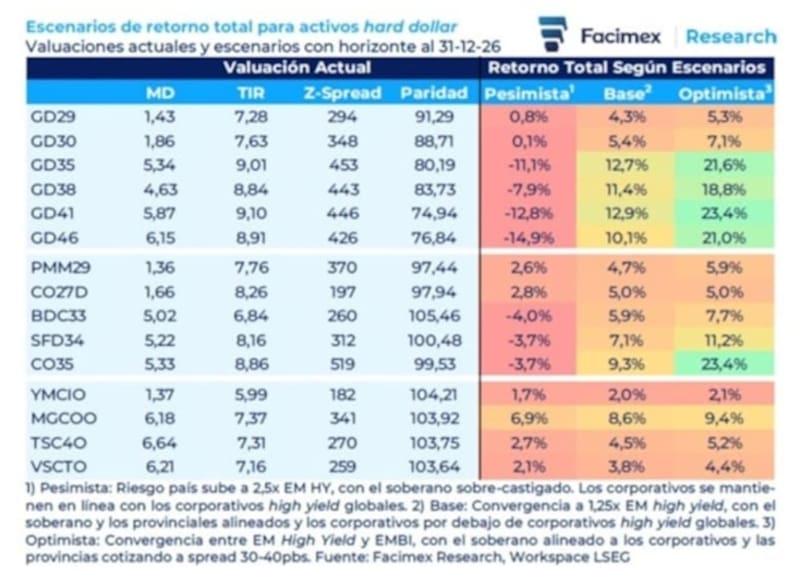

Uno de los cálculos fue llevado a cabo por Adrián Yarde Buller, economista jefe de Facimex Valores, que realizó un ejercicio de retorno total para los bonos con un escenario negativo, positivo y el escenario base.

Su escenario de retorno total base de los bonos en dólares para fin de año contempla una posible ganancia de entre 4,3% y 5,4% para los títulos del tramo corto. A su vez, para el tramo medio, el Global 2035 y 2038 podrían avanzar entre 12,7% y 11,4%, mientras que los bonos más largos, la ganancia potencial podría ser de entre 12,9% y 10,1% para los bonos a 2041 y 2046 respectivamente.

Mirando el panorama para los bonos bajo un escenario más optimista, los títulos del tramo corto podrían ganar entre 5% y 7%, mientras que los instrumentos de mayor plazo podrían registrar ganancias de entre 18% y 23,4%, con el Global 2041 como el de mayor potencial alcista hasta fin de año.

En ese mismo ejercicio, y evaluando los riesgos, bajo un panorama negativo, el tramo corto podría perder hasta 0,8%, se podría registrar una merma de entre 8% y 11% en el tramo medio y entre 12,8% y 15% en el tramo más largo de la curva.

Los analistas de Criteria consideran apropiado realizar una estrategia diversificada en distintos tramos de la curva, es decir, en el tramo corto y medio.

“Para carteras en dólares con una perspectiva de largo plazo, seguimos priorizando la curva bajo ley local, combinando nuestra preferencia por el AL30 con posiciones complementarias en el AE38”, detallaron.

Por su parte, los analistas de Cohen siguen viendo valor en la deuda local, en especial los bonos más cortos.

“Seguimos constructivos con los soberanos, aunque el punto de entrada exige mayor selectividad mientras que, para perfiles más conservadores, elAO27 (4,2% TIR) y el AO28 (7,7% TIR) siguen siendo buenas alternativas”, dijeron desde Cohen.

Argentina versus comparables

A la hora de determinar el potencial alcista que podrían tener los bonos en dólares locales, el ejercicio más simple es estimar las posibles subas de la renta fija argentina tomando las tasas de interés de los bonos en dólares de países comparables.

Con una calificación crediticia de B-, Argentina rinde menos del 9% a 10 años.

Aun así, sigue siendo mayor que las tasas de Angola y Kenya que rinden en niveles de 8%.

Países como Egipto, El Salvador, Nigeria, Turquía y Ecuador rinden entre 7,5% y 6,5% y también tienen una calificación crediticia de B-.

Otros países como Bahréin, Rwanda, Bahamas, Honduras, Costa de Marfil, Republica Dominicana, Costa Rica, entre otros, tienen una nota mejor que Argentina y rinden entre 5,5% y 7%.

Todo esto hace que el mercado compare los fundamentals de Argentina contra los países similares y entienda que aun existe potencial de compresión adicional en la renta fija local, para que los títulos de deuda puedan rendir y operar similar a sus pares.

Por su parte, desde Research Mariva también siguen viendo valor en la deuda local.

“Mantenemos una sobre ponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales. En un escenario a tres meses en el que la curva de rendimientos soberanos converge hacia rendimientos acordes con su calificación crediticia B actual, cercana al 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 8%”, dijeron desde Research Mariva.

Pedro Morini, team leader de Estrategia de PPI, identifica al AE38 (con una TIR de 10,8% medida contra su precio al CCL), como el bono de mayor potencial dentro de la curva.

El rally estaría condicionado a que se concreten factores locales relacionadas con la acumulación de reservas, reactivación económica y reducción del riesgo político.

“Para que esta compresión de riesgo se reanude, la acumulación de reservas seguirá siendo la clave. Además, el mercado empieza a poner también el foco en los datos de actividad los cuales empiezan a mostrar algunos brotes, de la mano de la desaceleración de la inflación y un salario real que podría comenzar a revertir su caída. Es decir, el mercado tiene que empezar a incorporar que la transición económica puede ser menos costosa de lo que se temía meses atrás, y que eso, a su vez, refuerce la probabilidad de continuidad hacia 2027”, comento.