Las tasas en pesos en bonos a tasa fija están bajas y eso hace que cualquier movimiento del dólar borre la eventual ganancia de carry trade de uno o dos meses. De esta manera, el inversor que hace carry deberá considerar cual es el valor del dólar que invalida la ganancia en dólares de dicha estrategia.

Cuales son los bonos que recomiendan los analistas ante el contexto de tasas bajas, aunque de flujos de dólares del agro que podrían mantener calmo el dólar.

Carry trade ajustado

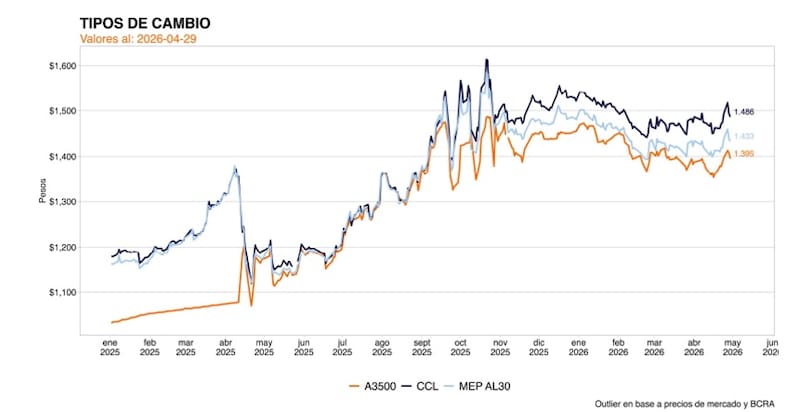

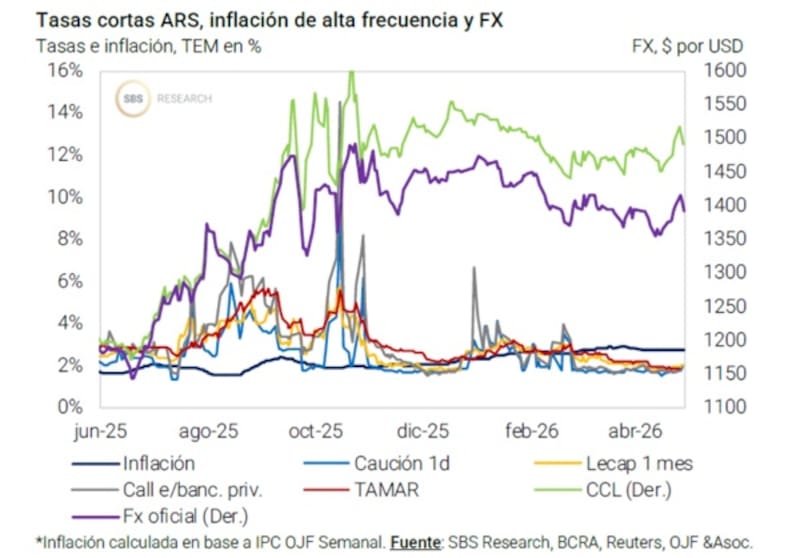

La volatilidad en el tipo de cambio en los últimos días hizo replantear los riesgos en el posicionamiento en pesos.

Dado que el nivel de tasas de interés reales y nominales en pesos se encuentran muy ajustadas, los retornos que deja el posicionamiento en pesos son bajos, por lo que cualquier movimiento cambiario puede borrar la ganancia de carry trade de semanas o meses.

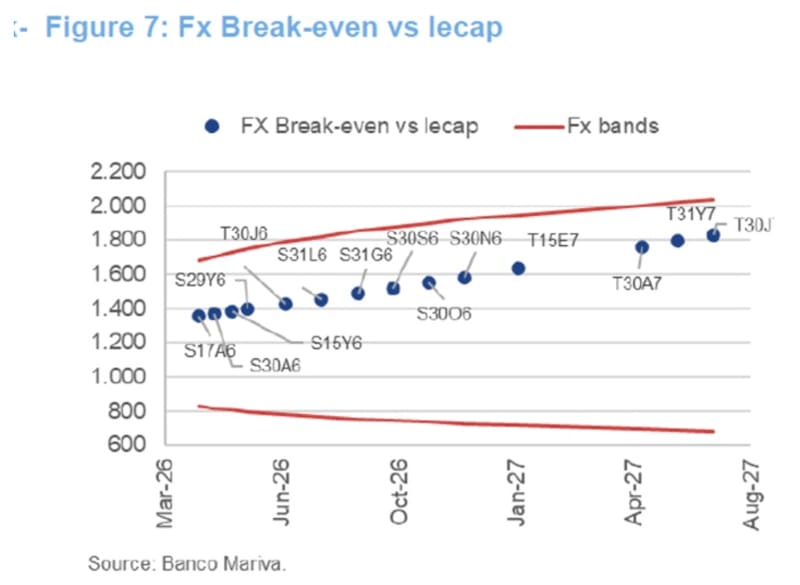

De esta manera, resulta clave que el inversor sepa cual es el valor del tipo de cambio que hace indiferente el posicionamiento en bonos en pesos de corto plazo, es decir, el dólar break even a partir del cual el carry comienza a ser perdedor.

Tomando la Lecap de mayo, y dada su tasa de interés, el valor que hace indiferente el carry es de $1446. Es decir, el dólar tiene que subir más de 1,6% hasta fin de mayo para que la inversión en dicha letra en pesos comience a ser negativa en términos de dólares.

Para la Lecap de fin de junio, el break even es $1479, por lo que el dólar debe subir 4% hasta tal fecha para que el carry con dicha Lecap comience a ser un trade negativo.

Para fin de julio, el dólar deberá subir 6% para que el carry con Lecap sea negativo y deberá saltar 12,7% hasta fin de octubre para que el carry sea negativo.

Finalmente, el tipo de cambio tiene que subir menos de 14,6% hasta comienzo de diciembre para que el carry en pesos siga siendo un trade ganador medido en términos de dólares.

La clave hacia adelante es cuánto confía el mercado que el tipo de cambio se va a mantener estable en los próximos meses.

Si el dólar se mantiene estable, entonces las estrategias en pesos tienden a tener una mayor probabilidad de ser ganadoras en los próximos meses.

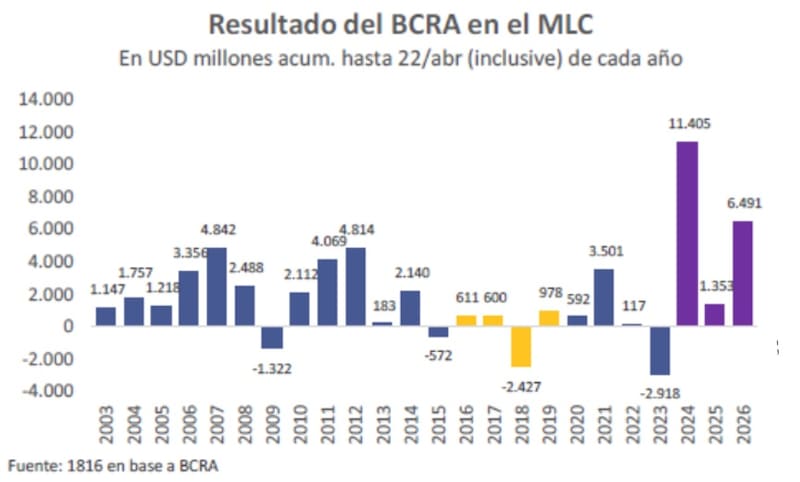

Una variable clave sobre dicha expectativa es el proceso de compra de dólares que viene llevando a cabo el BCRA desde enero y en el que sumó mas de u$s 6800 millones.

Esto permite generar expectativas nominales positivas, robusteciendo el activo del BCRA y manteniendo estable las perspectivas cambiarias hacia los próximos meses.

Alejandro Fagan, Estratega en Balanz, señaló que la mayor credibilidad del sistema de bandas producto del gran volumen de compras de reservas por parte del BCRA, sorprendiendo positivamente respecto a lo esperado cuando se anunció el programa, hace que disminuya la probabilidad de escenarios negativos para el tipo de cambio.

“Esta mayor credibilidad se tradujo en expectativas más optimistas sobre la dinámica futura del peso, lo que permitió que las tasas compriman y menores valores de breakeven en las curvas”, indicó.

Desde el lado del posicionamiento, Fagan señaló que actualmente prefiere no tomar demasiada duración en pesos.

“Dentro de las curvas en pesos, preferimos el tramo medio de CER combinado con Rofex ya que vemos atractivas ambas coberturas”, comentó Fagan.

Desde la mesa de trading de un banco remarcaban que tienen la expectativa de que el dólar se mantenga estable en las pximas semanas, aunque a la vez reconocen el poco atractivo en el posicionamiento en pesos.

“Existe un escenario dual en este momento caracterizado por expectativa de ingreso de divisas del agro que podrían mantener calmo el dólar y extender el veranito cambiario. Sin embargo, el bajo nivel de tasas hace que los riesgos en el posicionamiento en pesos sean altos, ya que cualquier movimiento del tipo de cambio elimina la ganancia de carry de semanas. Hay que ser cuidadosos”, advirtieron.

Juan Manuel Franco, eocnomista jefe de Grupo SBS, advierte los riesgos cambiarios y la volatilidad en el tipo de cambio en la ultima semanas.

“El bajo atractivo del carry trade producto de tasas reales negativos y un TCR que se apreció notablemente en el año podrían haber llevado al cierre de posiciones de carry presionando un poco sobre curvas y sobre el dólar”, indicó.

En ese sentido, agregó que las tasas cortas siguen negativas en todas las curvas, lo que pone menos atractivo al carry.

“La decisión de en qué segmento posicionarse y en qué tramo dependerá en gran parte del view del inversor sobre la dinámica futura de liquidez, tasas e inflación. Así, si bien sostenemos el view de que ninguna curva ofrece oportunidades claras como lo hacía hace algunos meses la curva CER, esta curva sigue siendo la más atractiva para perfiles que vean en la inercia inflacionaria, en los ajustes de regulados y en las tasas reales negativas potenciales presiones sobre inflación”, detalló Franco.

Carry para los arriesgados

Los inversores tienen que tomar una decisión clave sobre el posicionamiento en pesos ya que, si bien el dólar podría no sufrir grandes movimientos, ello no quita que no se observen tensiones cambiarias de corto plazo que puedan poner en riesgo el carry.

Las tasas en pesos en la curva de Lecap se ubican en niveles del 2% (TEM) o debajo de dicha tasa, mientras que la curva CER muestra rendimientos reales negativos, haciendo que el inversor no encuentre demasiado atractivo en dichos instrumentos.

Mateo Reschini, head of research de Inviu, afirmó que si bien la parte más larga de la curva en pesos está está algo más atractiva, desde la compañía estan reservando las estrategias de carry trade solo para los perfiles más agresivos.

“A a pesar de la la suba reciente del tipo de cambio, no necesariamente puede dar un buen punto de entrada ahora para el posicionamiento en pesos. Si se mantiene la estabilidad por un par de días, podemos llegar a reconsiderarlo”, dijo Reschini.

Sin embargo, agregó que hacia las proximas semanas, aun existen oportunidades en pesos, aunque para perfles arriesgados.

“Para perfiles conservadores y moderados aún los mantenemos por fuera del carry. Para los conservadores creemos que el carry es solo para el cash management, es decr, el inversor que tiene que quedarse en pesos lo más corto posible. Las tasas en pesos comprimieron bastante, por lo que en algún punto de haber algún tipo de volatilidad, y estando muy largo, puede puede impactar de manera muy negativa”, detalló.

A su vez, Reschini explicó que para los inversores agresivos, , la parte más larga de la curva en pesos parece interesante, en particular los CER.

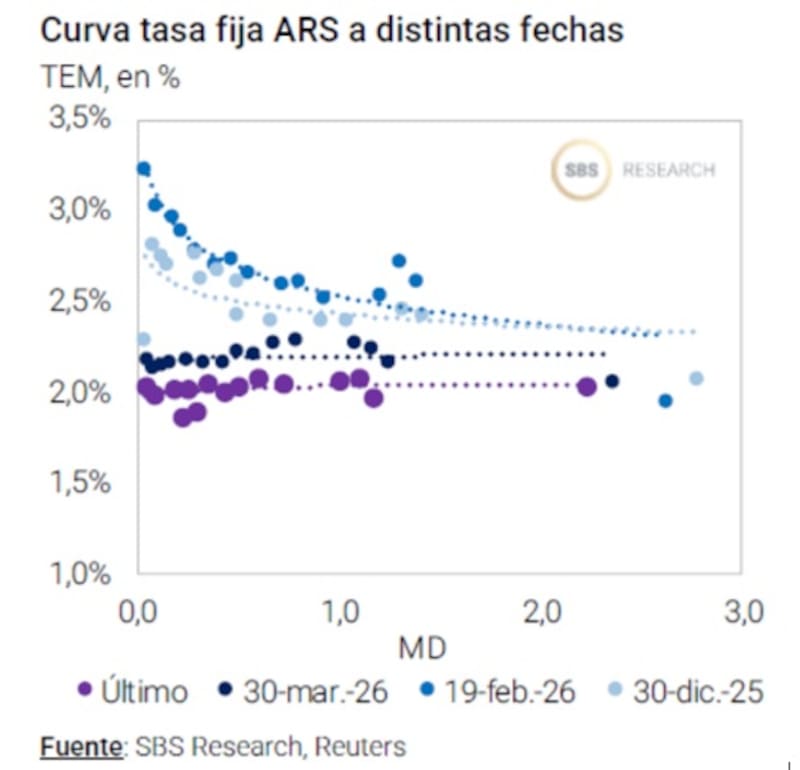

Los analistas de Research Mariva resaltaron que la curva de rendimientos a tasa fija (LECAP) se ha ajustado significativamente, sobre todo en el tramo corto.

“La mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos”, explicaron.

En cuanto al posicionamiento, desde Research Mariva ven valor en los bonos a tasa fija ya que apuestan a una mayor desinflación.

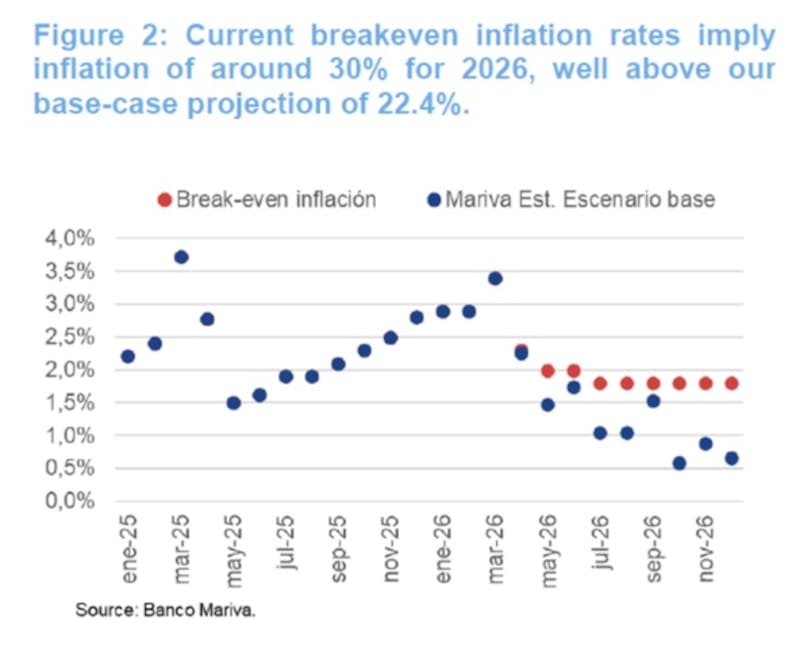

“Creemos que la curva de Lecap no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida. Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 22,4%. En este contexto, consideramos que el tramo largo de la curva LECAP es más atractivo que los bonos vinculados a CER”, indicaron.

Finalmente, indicaron que los bonos duales son los de mayor atractivo.

“Vemos los bonos Bontam (bonos duales) como más atractivos que el tramo largo de la curva LECAP. Si bien es probable que las entradas de divisas se mantengan fuertes a corto plazo durante la temporada de cosecha, esperamos que se desaceleren gradualmente en los próximos meses a medida que finalice la temporada, reduciendo el ritmo de acumulación de reservas y limitando la inyección de pesos en el sistema. Consideramos que TTD26 es la oportunidad de riesgo-rentabilidad más atractiva”, indicaron.

Tomar cobertura

Una postura más conservadora para aquellos que decidan posicionarse en pesos es a patrir de la exposición en bonos que ajustan por CER.

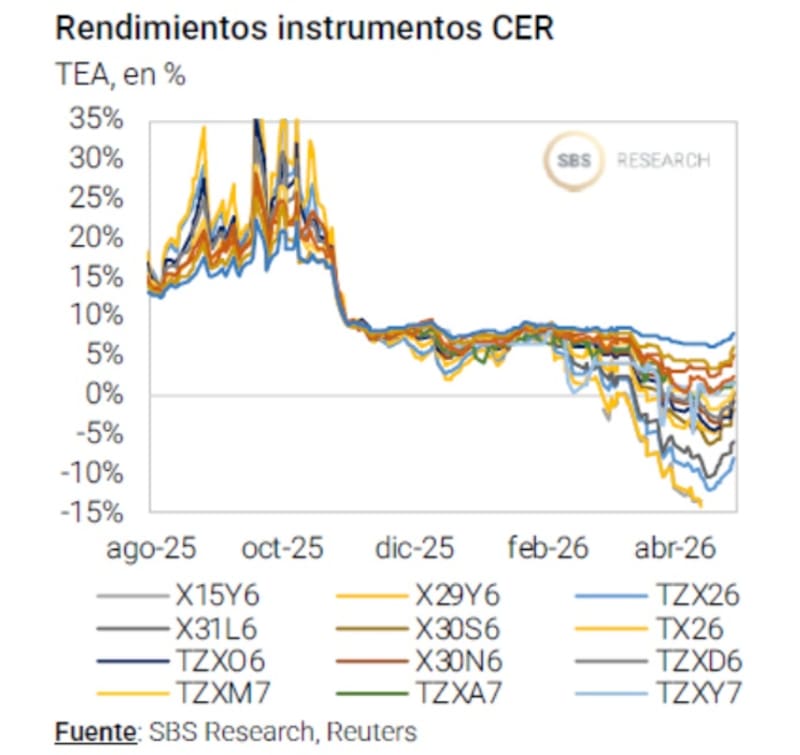

Las tasas reales se encuentran muy negativas en el tramo corto, cayendo a niveles de -15% y pasando a terreno positivo recién en 2028 en adelante, alcanzando el 6% al 7% en el extremo más largo.

Sin embargo, los inversores ven atractivo en dicha curva debido a que, ante un escenario de persistencia inflacionaria y de tensión cambiaria, tal curva podría ofrecer mejor cobertura que los bonos a tasa fija.

Los analistas de Cohen explicaron que, dada la resistencia de la inflación núcleo, privilegian el tramo medio de la curva CER, específicamente los vencimientos de 2026 y 2027.

“Instrumentos como el TZXO6 (CER -3,5%) y el TZX27 (CER +1,5%) se presentan como las alternativas más atractivas para capturar la inflación de los próximos meses. Estos papeles permiten proteger el capital ante escenarios en los que la desinflación sea más lenta de lo previsto, manteniendo un potencial de revalorización si los spreads continúan comprimiendo”, afirmaron

En paralelo, indicaron que desaconsejan la exposición a instrumentos de tasa fija. “El rendimiento actual ofrece un margen de protección insuficiente ante la inercia inflacionaria. Para estrategias de administración de liquidez, preferimos el título CER X15Y6 (26% TEA) por sobre la alternativa a tasa fija (25% TEA)”, indicaron.

Una de las variables clave sobre las inversiones en pesos pasa por la expectativa inflacionaria.

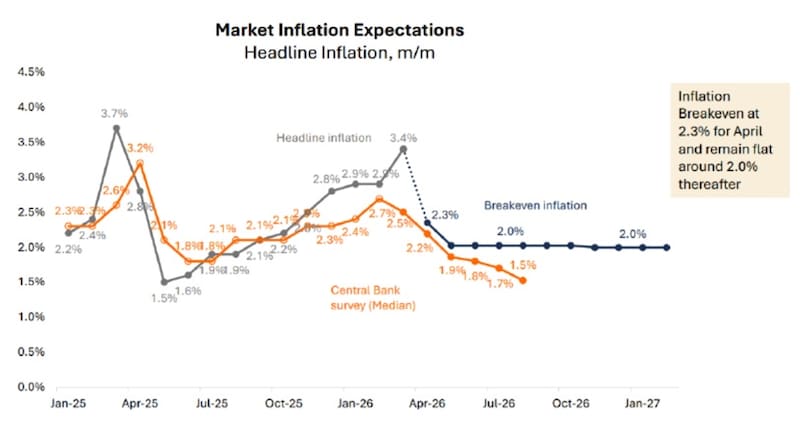

El mercado cree que el IPC pudo haber hecho techo en 3,4% en marzo y que para el registro de abril caiga con fuerza a la zona de entre 2,3% y 2,4%.

Para los próximos meses, el mercado tiene incorporado en los break even de inflación una expectativa de IPC en niveles de 2%.

Por su parte, el REM proyecta una continuidad en la baja en la inflación hacia 1,5% mensual para el tercer trimestre.

Desde Adcap Grupo Financiero remarcaron que a medida que las expectativas de inflación implícitas (breakeven) para 2026 continúan desacelerándose hacia el 30% (desde 31,5%), los Boncaps muestran mejor desempeño que los bonos a tasa fija, especialmente en el tramo medio de la curva.

En ese sentido, y en los niveles actuales, desde Adcap Grupo Financiero siguen viendo mejor valor en los Boncer, particularmente en el tramo medio, donde ofrecen aproximadamente 300 puntos básicos adicionales de rendimiento frente a alternativas a tasa fija.

“En particular, esperamos que el Boncer TZX27 supere al Boncap T30J6 hasta en 3%, bajo nuestro escenario base de inflación. Dentro de la curva de Boncap, y en un escenario de desinflación más rápida, nos gusta el T30A7, que ofrece un atractivo rendimiento del 28% combinado con buena liquidez”, comentaron.

Dada la persistente caída en el tipo de cambio real, desde Cohen recomiendan cobertura cambiaria.

“Mantenemos el posicionamiento en estrategias de cobertura como el TZV26 (devaluación -2,6%) con vencimiento en junio de este año, que descuenta un tipo de cambio implícito de $1439, por debajo de nuestras proyecciones”, detallaron.

Por su parte, desde Criteria indicaron que para inversores con necesaria exposición en pesos mantiene su preferencia por la curva ajustada por CER .

“Nos gustan los CER en particular para quienes proyectan niveles de inflación por encima de las expectativas de mercado y un escenario geopolítico más prolongado de lo previsto. Para ellos consideramos apropiado extender marginalmente la duración dentro de la misma curva, rotando desde los bonos más cortos hacia el boncer a noviembre (TX26), el cual presenta amortizaciones parciales en mayo y noviembre, el boncer a marzo (TZXM7) o el Boncer a septiembre de 2027 (TZXS7)”, dijeron.

Finalmente, y desde el lado de las estrategias, y para quienes no deseen mucha exposición a bonos más largos, Franco favorece el Boncer a noviembre (TX26), mientras que aquellos con apetito por papeles algo más largos, Franco agreg que tales inversores pueden ver atractivo en titulos con vencimiento en 2027 y 2028 (TZXY7, TZX27, TZXM8, TZX28 o TZXS8).