En esta noticia

La deuda global enfrenta un merado bajista.

Los analistas de Bank of América advirtieron que los bonos soberanos en dólares enfrentan su peor año desde la salida de la segunda mundial.

El contexto de suba de tasas en EEUU a causa de una expectativa de una Reserva Federal más contractiva está golpeando a los bonos soberanos del mundo y con ello, la deuda local enfrenta un escenario de viento de frente.

sube las tasas globales

No está siendo el año para el mercado accionario así como tampoco para los bonos. Los activos financieros caen en medio de un contexto de mayor inflación.

La aceleración inflacionaria en EEUU gatilla temores de una Fed más hawkish. Estos factores empujan al mercado a pedirle más tasa a la deuda soberana americana, por lo que los rendimientos se desplazaron al alza.

Hoy la curva se muestra significativamente desplazada al alza respecto de lo que se evidenciada a finales de 2021. Las tasas de los bonos del tramo corto son los que mas subieron.

La tasa a 2 años se ubica en 2,4%, su mayor valor en dos años. Los tramos menores a un año pasaron de estar cercanos al 0% y saltaron a niveles de 0,7% en promedio.

Por su parte, las tasas largas también subieron con fuerza aunque en menor magnitud que los tramos más cortos.

De esta manera, con las tasas subiendo y los bonos cayendo, la deuda soberana global enfrenta un severo viento de frente que termina provocando la mayor caída anual en 73 años.

Según los datos de Bank of América, el índice de bonos soberanos globales cae 18% este año y representa su mayor baja desde 1949.

Hay varios indicadores que dan la misma conclusión.

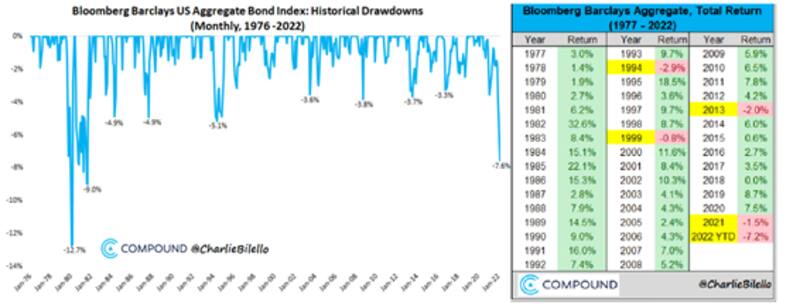

Por ejemplo, si se toma el índice de bonos de referencia, el Bloomberg Barclays US Aggregate Bond Index (AGG), se observa que el mismo acumula una caída del 7,6% desde su máximo reciente.

De esta manera, la actual la caída es la más significativa del mercado de bonos de EE.UU. en la historia ya que acumula 20 meses y consecutivos y es la de mayor magnitud (-7.6%) desde 1981.

Si el año terminase hoy, sería el peor de la historia para el Mercado de Bonos de EE.UU.

Al comenzar el año, la pérdida del 2,9% de los bonos era más elevada desde el año 1994, la cual, hasta ese momento había sido la mayor de la historia.

Bonos emergentes, con viento de frente

Tomando un listado de índices de bonos agregada, se observa que la deuda emergente es la que más sufre, tanto en el soberano como en el corporativo.

El índice de bonos corporativos de alto riesgo de mercados emergentes muestra una caída del 11,6% en lo que va del año y cerca del 16% en el último año.

Con números similares, la deuda emergente soberana en dólares pierde 13,2% en lo que va de 2022 y un 14% en el último año.

Más abajo le siguen los índice de bonos de grado de inversión y el índice de bonos globales, que caen 11% y 8,6% en el último año respectivamente y un promedio de 8,5% en lo que va de 2022.

Es decir, la deuda en general, pero la emergente en particular está sintiendo el impacto de la suba de tasas en el mercado de bonos americanos.

Norberto Sosa, director de Grupo Invertir en Bolsa (IEB) coincide en que desde septiembre del año pasado, la deuda emergente viene siendo golpeado por distintas cuestiones.

Entre ellas, Sosa puntualiza el caso Evergrande, la sorpresa en enero cuando se publicaron las minutas del FOMC de diciembre, con las cuales el mercado se enteró que el QT tendría lugar en 2022, en lugar de 2023, el efecto "risk-off" provocado por la invasión rusa a Ucrania y las minutas del FOMC de marzo

"Un combo muy complicado, como se suele decir, ´la tormenta perfecta´, remarcó.

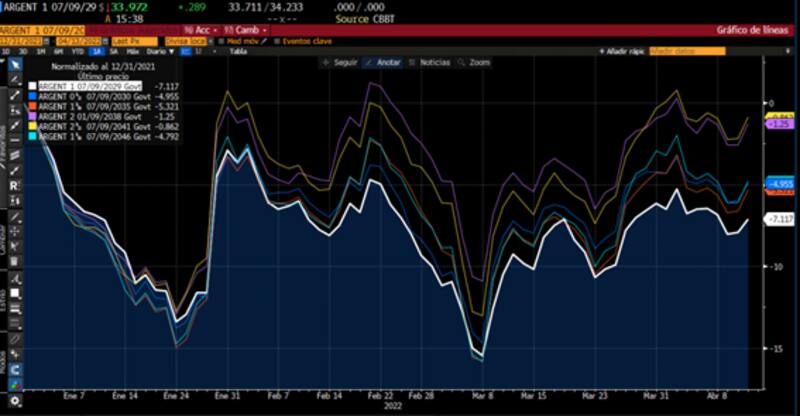

Deuda argentina se ve arrastrada

En este contexto adverso para los mercados emergentes, la deuda argentina también siente el impacto.

Pese a noticias positivas en relación al acuerdo con el FMI, los bonos argentinos no han podido reaccionar y el riesgo país sigue en niveles elevados.

Desde que salieron a cotizar, la deuda cae hasta cerca de un 40%.

A su vez, en lo que va del año, los bonos argentinos caen entre 1% y 7%, lo cual acompaña al malhumor de bonos global.

Nicolás Guaia, Head Portfolio Manager de Santander Asset Management remarca que el contexto externo está pesando sobre la deuda argentina.

"Mirando la evolución de estos activos y comparando con el contexto local, está claro que no acompañaron la mejora de las condiciones. Argentina ha cerrado el acuerdo con el FMI y despejando dudas sobre un posible default con el organismo pero vimos eso reflejado en precios, principalmente por dos razones. Tanto por el conflicto de Rusia-Ucrania y por la suba de tasas de los EE.UU. Ambos factores han sido negativos para la deuda emergente global", dijo Nicolás Guaia.

Con una visión similar, los analistas de Portfolio Personal Inversiones (PPI), los bonos argentinos se ven afectados por la volatilidad global en general y de emergentes en particular.

"La volatilidad a nivel global pesa sobre la dinámica de la deuda local que no encuentra en lo propio drivers a su favor. La FED dio detalles del camino de desarme de su hoja de balance y reforzó su enfoque hawkish con el objetivo de contener la dinámica de los precios. La tasa americana reacciona al alza y todo el abanico de deuda emergente se vio afectada por la mayor tasa libre de riesgo", comentaron.

Los bonos argentinos más firmes

Sin embargo, en las ultimas semanas se ha observado una dinámica mejor de los bonos argentinos respecto de la deuda emergente, lo cual le permite tener una performance superior al de sus pares.

Mientras emergentes cae 2,7% desde comienzo de marzo, todos los tramos soberanos argentinos se recuperan, con subas de entre 1,2% y hasta 4%.

Norberto Sosa, director de Grupo IEB agregó que los bonos argentinos sintieron el impacto aunque con una mejora en el margen en las últimas semanas gracias a cuestiones técnicas.

"En este contexto complejo para la deuda en general y la emergente en particular, la deuda soberana argentina ha sido arrastrada. Sin embargo, en los últimos días la deuda argentina ha sido sorpresivamente más defensiva y eso se debe a que se encuentra en los niveles de "recovery value". La deuda soberana argentina, encuentra un nivel de soporte en torno de los u$s 30", afirmó.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores coincide en que los bonos argentinos han tenido una mejor performance que los emergentes, aunque a la vez considera que hacia adelante, no hay grandes catalizadores que permitan imaginar que los Globales puedan seguir superando el desempeño de los bonos emergentes.

En ese sentido, Yarde Buller proyecta que en el corto plazo, la evolución de los Globales replicará más el escenario global y por lo tanto, ve mayor valor en la deuda corporativa en vez de la soberana.

"El escenario actual es de una Fed obligada a endurecer su política monetaria en un contexto de recalentamiento de la economía, aceleración inflacionaria y desanclaje de expectativas. Este contexto resta atractivo de corto plazo a los Globales. Vemos atractivo en elevar la dolarización de carteras, con los créditos corporativos en dólares como un buen vehículo para canalizar esta exposición", afirmó Yarde Buller.