En esta noticia

Durante buena parte de los últimos años, la principal preocupación de los inversores fue la misma: la posibilidad de que la inflación obligara a la Reserva Federal (Fed) a mantener tasas elevadas durante más tiempo o incluso provocara una desaceleración económica.

Sin embargo, en Wall Street comenzó a emerger otro foco de atención que poco tiene que ver con la macroeconomía.

Según un análisis de JP Morgan, el riesgo que empieza a ganar protagonismo es la creciente concentración del mercado en un reducido grupo de acciones vinculadas a la inteligencia artificial.

La advertencia llega en un contexto en el que los principales índices bursátiles estadounidenses continúan operando cerca de máximos históricos impulsados por el extraordinario desempeño de las compañías asociadas al desarrollo de infraestructura para inteligencia artificial.

Fabricantes de chips, centros de datos, equipamiento de redes, generación eléctrica y proveedores de infraestructura tecnológica explican buena parte de las ganancias acumuladas por Wall Street durante el último año.

Para el banco, el fenómeno responde a una de las estrategias más populares entre los inversores: “el denominado trade de momentum”.

La lógica es que los inversores compran los activos que más suben bajo la premisa de que la tendencia continuará. Cuanto más avanzan las cotizaciones, más capital atraen y más se refuerza el movimiento.

Aunque este comportamiento ha existido durante décadas, JP Morgan destaca que la dispersión actual entre ganadores y perdedores alcanzó niveles poco habituales.

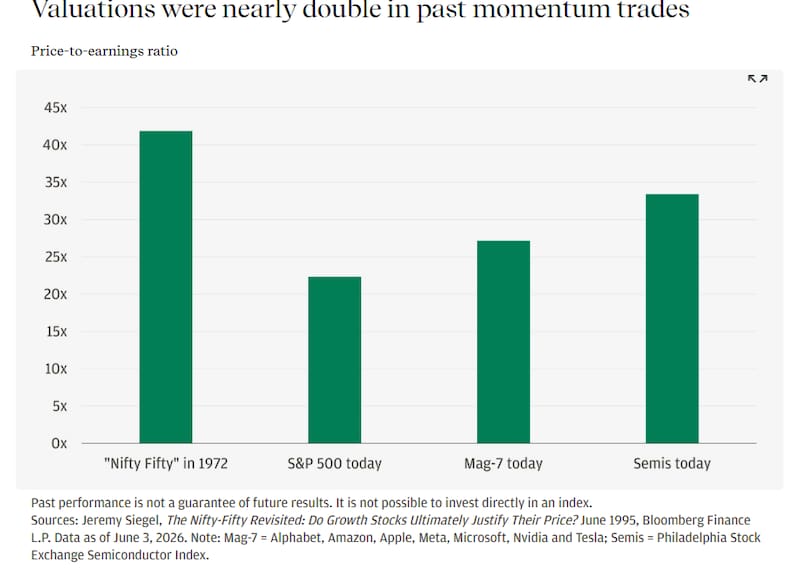

De acuerdo con el documento, la diferencia de rendimiento entre las compañías beneficiadas por la inteligencia artificial y el resto del mercado se encuentra en su punto más elevado desde 1990.

Los números reflejan esa realidad. Mientras una canasta de acciones estadounidenses de gran capitalización no vinculadas a la inteligencia artificial avanzó apenas 3,5% en lo que va del año, un grupo de compañías relacionadas con la construcción y operación de centros de datos para IA acumuló una ganancia cercana al 47%.

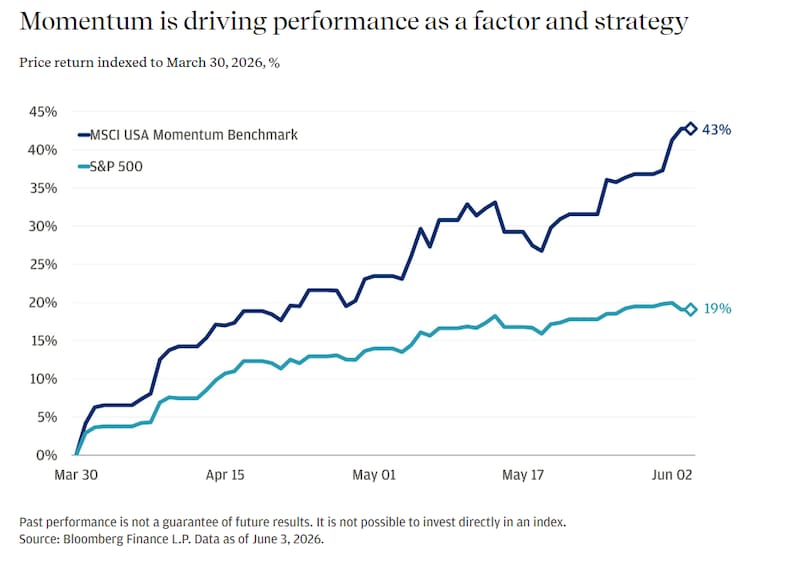

El liderazgo también se observa en los índices. El MSCI USA Momentum subió 43% desde los mínimos registrados por el S&P 500 a fines de marzo, más del doble de la recuperación experimentada por el índice general durante el mismo período.

¿El fin del rally?

Sin embargo, JP Morgan aclara que estas cifras no necesariamente anticipan el final del rally. La historia demuestra que los ciclos impulsados por momentum pueden extenderse durante largos períodos y que la presencia de máximos históricos recurrentes no suele ser una señal confiable de una corrección inminente.

De hecho, el análisis histórico del banco muestra que los rendimientos obtenidos un año después de períodos con numerosos récords bursátiles son similares a los observados en cualquier otra etapa del mercado.

Entonces, ¿dónde está el riesgo?

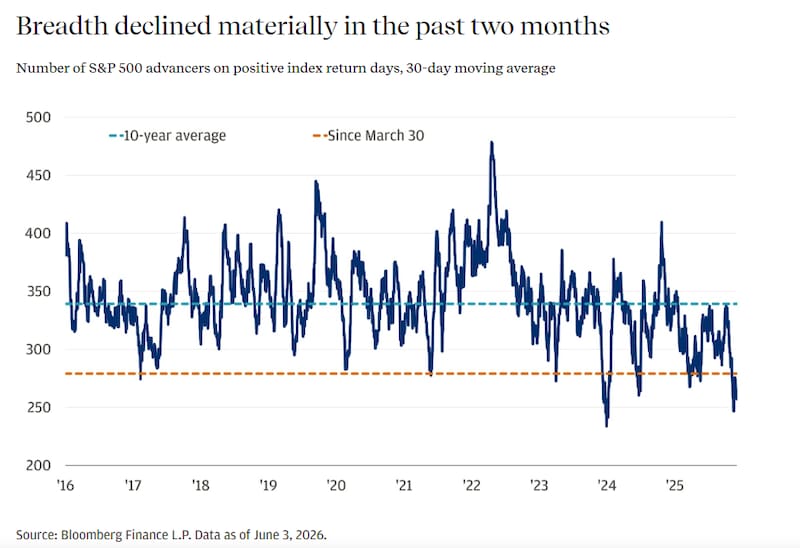

La respuesta está en la concentración. Cuando una parte cada vez mayor de los flujos de inversión se dirige hacia un conjunto reducido de compañías, el mercado se vuelve más vulnerable a cambios en las expectativas, en las valuaciones o en el contexto económico.

No se trata necesariamente de un escenario de caída generalizada. El banco considera que la infraestructura asociada a la inteligencia artificial continúa enfrentando importantes cuellos de botella y que muchas de las empresas líderes del sector todavía cuentan con fundamentos sólidos para sostener su crecimiento.

Lo que sí comienza a ganar probabilidad es una rotación sectorial.

En otras palabras, parte del capital que durante los últimos años se concentró en los ganadores de la inteligencia artificial podría empezar a buscar oportunidades en segmentos que quedaron rezagados.

Entre los principales candidatos aparecen las compañías de software, los bancos, las empresas de menor capitalización bursátil y diversos sectores cíclicos vinculados a la evolución de la economía.

Según JP Morgan, existen varios factores que podrían favorecer ese proceso. Uno de ellos es la habitual reducción de actividad durante el verano boreal, período en el que los cambios de liderazgo suelen producirse con menor ruido en los índices generales.

Otro posible catalizador sería una disminución de las tensiones geopolíticas en Medio Oriente. Una reapertura sostenida del Estrecho de Ormuz o una caída de la prima de riesgo incorporada en los precios del petróleo contribuirían a aliviar las preocupaciones inflacionarias y mejorar las perspectivas para sectores sensibles al crecimiento económico, como aerolíneas, transporte, industria y consumo.

Desde esta perspectiva, el mensaje de JP Morgan no es abandonar la inteligencia artificial. Por el contrario, el banco considera que la temática sigue siendo uno de los motores estructurales más importantes para los mercados globales.

La diferencia es que, después de un período en el que las ganancias estuvieron altamente concentradas, la próxima etapa del rally podría caracterizarse por una participación más amplia de sectores y compañías.

Para los inversores, el desafío ya no sería únicamente identificar al próximo ganador de la inteligencia artificial, sino también detectar qué áreas del mercado quedaron rezagadas y podrían beneficiarse de una eventual ampliación del liderazgo bursátil.