La semana pasada se presentó el Presupuesto 2018. A continuación voy a presentar algunas dudas e inconsistencias que surgen de los números presentados. Antes de empezar, unas aclaraciones breves. En los últimos años, ha habido un cambio en la metodología de presentación de los números del presupuesto. Se “netean los intereses del sector público y se presentan en forma separada las utilidades del BCRA. Entiendo que es correcto presentar en forma separada las utilidades del BCRA y no los intereses (por aquello del criterio “liquido y realizado ). Para quienes no compartan esta visión agrego una fila con el detalle de las utilidades del BCRA que se puede sumar al resultado financiero. Al referirme al déficit fiscal me refiero al déficit financiero (incluye los intereses de deuda) con lo cual el “neteo no incide.

Sobre las proyecciones del gasto y el déficit fiscal 2017

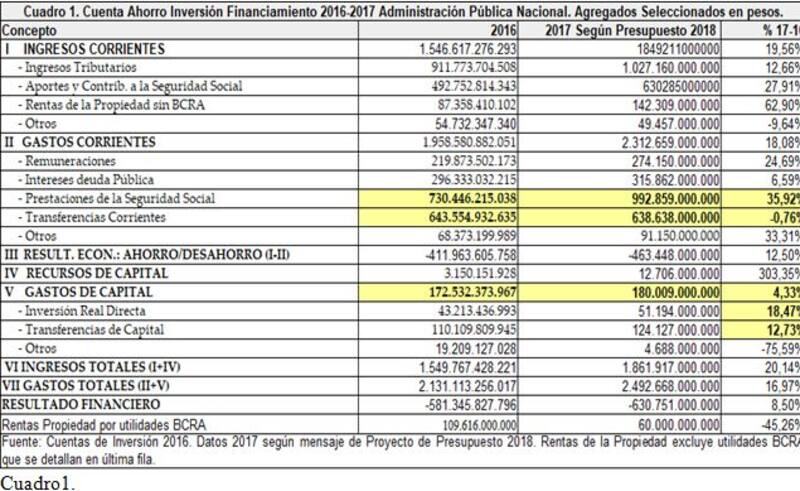

En el cuadro 1, se presentan los principales componentes de la CAIF del ejercicio 2016 según la Cuenta de Inversión (datos oficiales publicados por la Contaduría General) y las estimaciones para el 2017 presentadas en el proyecto de presupuesto 2018. En el cuadro 2, se presenta la evolución de los principales agregados de la CAIF 2013-2018 en términos del pib considerando para el 2017 y 2018 los números presentados en el Presupuesto 2018.

Si se compara la estimación del Poder Ejecutivo para el 2017 con la variación de los datos observados en el primer semestre del 2017 (último dato publicado sobre la ejecución del presupuesto de la Administración Publica Nacional base devengado) se encuentran las siguientes inconsistencias:

-En el mensaje del presupuesto, el Poder Ejecutivo estima que el total de la Inversión real directa y las transferencias de capital aumentarían un 18,4% y un 12,7% durante el 2017 (ver cuadro 1). Es decir, variaciones negativas en términos reales. Los datos de ejecución de la APN muestran un aumento del 63,5% en la Inversión Real Directa y del 62,5% en las Transferencias de Capital en el primer semestre del año. Sobre esta diferencia hay dos opciones: o se espera una virtual paralización de la obra pública tras las elecciones o se está subestimando el gasto. Mi impresión es que hay un mix de ambas cuestiones.

-El Poder Ejecutivo estima un crecimiento en el total de Prestaciones a la Seguridad Social del 35% y una caída en las Transferencias Corrientes del 0,7% durante el 2017 (ver cuadro 1). Durante la primer mitad del año, los datos observados muestran un aumento del 40,7% de las Prestaciones a la Seguridad Social y del 25,6% de las Transferencias Corrientes. En estos rubros lo más probable es que se esté subestimando el gasto.

Esto que puede parecer un purismo numérico no lo es. Las estimaciones sobre cómo cierra el ejercicio 2017 se utilizan como base para calcular los números del 2018. Si se realiza una reestimación conservadora de los gastos del 2017 en función de los valores observados en el primer semestre (sobre todo en lo vinculado a la obra pública y las transferencias corrientes) el déficit del 2017 cerraría en un valor similar al del 2016 (en un 7,1% del pib aproximadamente). En este caso, las metas previstas para el 2018 de reducción del déficit fiscal serían más ambiciosas a lo anunciado. Frente a esta realidad, una posibilidad es que el gobierno abandone el “gradualismo fiscal para cumplir con las metas previstas en el presupuesto 2018. La otra posibilidad es que también se esté subestimando el gasto y el déficit fiscal 2018 como se explica a continuación. Si este fuera el caso, se mantendría el “gradualismo fiscal durante el 2018 y la subestimación del déficit fiscal 2017 y el 2018 obedecería a una necesidad comunicacional antes que a un cambio de política.

Sobre el Gasto de Capital durante el 2018

Si se observan los datos del presupuesto 2018, se proyecta para el año que viene un total de gastos de capital de apenas un 1,7% del pib. Ahora bien, este número podría no estar reflejando el total del gasto de capital. Hay dos aspectos que podrían incidir en esta cuestión: i) la ejecución de las principales obras de la gestión Macri bajo la figura “obras prioritarias ii) la ausencia de registración de las obras a realizarse bajo el régimen de iniciativa privada que comprometen recursos públicos futuros.

Las “obras prioritarias son un artilugio de “contabilidad creativa creado en el 2009. Según el art. 27 de la ley permanente del presupuesto, las “obras prioritarias deben ser consideradas como un “activo financiero y ser tratadas presupuestariamente como “adelantos a proveedores y contratistas . Es decir, figuran “debajo de la línea y no como parte del gasto de capital. En el presupuesto 2017, el gobierno de Macri incluyo dentro de esta figura a las obras más importantes que tiene previsto realizar: el soterramiento del Sarmiento, la construcción de las represas Kirchner-Cepernic, la construcción de una nueva central nuclear, los proyectos energéticos hidroeléctricos de Chihuidos, Portezuelo, etc., la compra de material ferroviario y de renovación y equipamiento de las líneas de trenes, la rehabilitación del Belgrano Cargas, el proyecto de transporte RER, autopistas varias, obras hidricas, etc. Durante este año se avanzó en la licitación de la mayoría de estas obras y se espera un significativo aumento en la velocidad de ejecución de las mismas durante los años 2018 y 2019. Aunque cueste creerlo, por lo dicho antes, ninguna de estas obras figura como parte del gasto en el presupuesto 2018 y, de esta forma, se subestima el total del gasto de capital 2018. Una aproximación a la subestimación sería el total que figura bajo el concepto “Adelantos a Proveedores y contratistas en Aplicaciones Financieras. Bajo este concepto se propone devengar unos $61.600 millones equivalentes a un 0,5% del pib. Si se computa en forma correcta esto como gasto, el déficit del 2018 sería del 6% del pib y no del 5,5% como se estima en el presupuesto 2018.

Respecto de los proyectos enmarcados dentro de la figura “Participación Público Privada (ley 27328) la incognita es aún mayor. En el proyecto de presupuesto 2018, se propone aprobar un listado enorme de obras que se realizarían dentro de este marco jurídico. Hay de todo: hospitales, cárceles y hasta cambio del alumbrado público. En la planilla anexa al art. 59 se informa que se comprometerían fondos públicos futuros por un total de unos dos billones de pesos. Ahora bien, dentro de esta figura son muchas las formas en las que se podrían financiar las obras y comprometerse fondos públicos. Una de ellas sería la creación de fideicomisos donde un privado financia una obra a cambio de recursos futuros del Tesoro Nacional o de títulos públicos. Si se comprometen recursos públicos estas obras debieran contabilizarse como gastos. Sobre esta cuestión no hay datos.

A la espera de una respuesta

El proyecto de presupuesto 2018 aún no ha sido tratado por el Congreso. En esta columna, se afirma que se presenta un déficit fiscal y un total de gastos 2017 subestimado. También que se subestima el total del gasto de capital y por ende el déficit fiscal del 2018 en este caso a través de prácticas contables “opacas . Ojala que algún funcionario del Ministerio de Hacienda “agarre el guante y aporte una visión diferente sobre estas cuestiones. Si bien son aspectos más bien técnicos, entiendo que las aclaraciones enriquecerían el debate público. Ojalá ocurra.