En esta noticia

En país de inquilinos, la pregunta sobre si conviene destinar el precio del alquiler a la compra de una vivienda propia siempre está latente.

Durante años, esa decisión dependió de la intuición, el consejo de un familiar, o algún broker inmobiliario con una planilla de Excel. Hoy, con el crédito hipotecario UVA de vuelta en escena y el mercado de alquileres sin un índice rector obligatorio, la pregunta es más urgente y más compleja que nunca. Pero también hay más herramientas para responderla y, ahora, una que permite hacer “la cuenta fácil” para decidir.

Comprar una propiedad: las claves a considerar

Cuando alguien va al banco y pregunta si puede sacar un crédito hipotecario, lo primero que le dicen es si puede pagar la cuota. Nada más. Eso es como evaluar si conviene comprar un auto mirando solo si se llega a la primera cuota, sin considerar el seguro, el combustible, el mantenimiento o si dentro de tres años ese auto va a valer algo.

Comprar una propiedad involucra, al menos, tres capas de análisis, según señalan desde la Universidad Nacional de San Martín (UNSAM):

- El desembolso inicial: no alcanza con el anticipo. A eso hay que sumarle los gastos de escrituración (que en CABA pueden superar el 7% del valor del inmueble), las comisiones inmobiliarias y algo que raramente se menciona: el costo de oportunidad. Ese dinero que ponés como anticipo podría estar invertido en otra cosa. Resignar ese rendimiento también es un costo real.

- El flujo mensual: una vez adentro, la comparación no es solo “cuota vs. alquiler”. La cuota UVA viene con seguros e impuestos. El alquiler viene con expensas y posibles ajustes por inflación. Todo eso entra en el cálculo.

- La posición patrimonial final: acá está el verdadero nudo. Si comprás, al cabo de 20 años tenés un inmueble (con o sin deuda pendiente). Si seguís alquilando e invertís la diferencia, ¿cuánto acumulaste? La respuesta depende de muchas variables: la plusvalía del inmueble, la inflación, la tasa de interés y cómo evolucionó tu salario.

La trampa de la “amortización negativa”

Uno de los miedos más frecuentes de quienes contemplan un crédito UVA es la amortización negativa: esa situación en la que, por el efecto de la inflación sobre el capital, debés más en pesos que al principio, aunque hayas pagado durante años. Es real, y hay que entenderla.

Un crédito UVA ajusta el capital por inflación. Entonces, en contextos de inflación alta, la deuda en pesos crece. Pero el inmueble también vale más en pesos. Si la plusvalía del inmueble acompaña a la inflación (algo que históricamente ocurre en los barrios consolidados de las grandes ciudades), el patrimonio neto no necesariamente se deteriora. El problema real aparece cuando la inflación supera a la suba de sueldos y se vuelve imposible pagar la cuota. Por eso, los escenarios de estrés son parte obligatoria del análisis.

Qué es el costo de oportunidad y por qué no se puede ignorar

Si se tienen 30 millones de pesos ahorrados para un anticipo y se los pone en el inmueble, ese dinero “desaparece” como capital líquido: ya no se puede usar para invertir. El costo de oportunidad es el rendimiento que se resigna. Si una alternativa de inversión (plazo fijo, bonos, fondos) rinde, digamos, un 4% anual real, ese rendimiento es lo que “se pierde” por no invertirlo.

No es que comprar sea una mala decisión. Es que ese rendimiento potencial tiene que estar en la ecuación. Si el inmueble se valoriza más que esa alternativa, comprar gana. Si no, quizás conviene más seguir alquilando e invertir la diferencia.

Por otra parte, antes de ir a una calculadora especializada, hay una forma simplificada de pensar el problema:

Regla del precio-alquiler: dividí el precio del inmueble por el monto del alquiler anual. Si el resultado es mayor a 25, en términos financieros puros el inmueble está caro respecto al alquiler. Debajo de 20, empieza a inclinar la balanza hacia la compra.

Por ejemplo, un departamento que vale u$s 120.000 y alquila por u$s 600 al mes (u$s 7.200 anuales) da una relación de 16,6. Eso sugiere que, en términos de rentabilidad, comprar podría tener sentido, aunque el análisis completo requiere considerar todos los factores mencionados antes.

Comprar o alquilar: la cuenta fácil

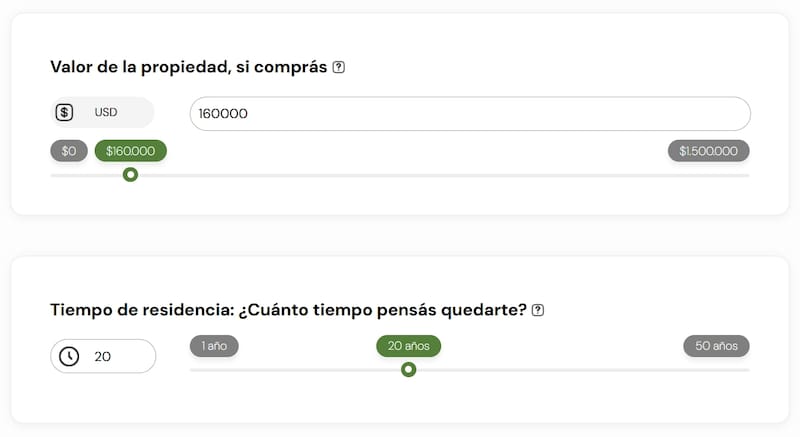

El Centro de Estudios Económicos Urbanos (CEEU) de la UNSAM lanzó compraroalquilar.com.ar, una calculadora online gratuita diseñada específicamente para el contexto argentino. A diferencia de los simuladores de los bancos, que solo evalúan si el usuario puede pagar la cuota, esta plataforma proyecta el impacto patrimonial completo a lo largo del tiempo.

- Para usarla, hay que ingresar datos propios de la situación: valor total del inmueble;

- alquiler actual;

- condiciones de la hipoteca (tasa, porcentaje financiado, plazo);

- índice de ajuste del contrato de alquiler;

- expectativas de rentabilidad.

También permite modificar parámetros avanzados como inflación esperada, plusvalía, tasa de descuento y contempla los ingresos del grupo familiar para cumplir con los requisitos bancarios.

Entre las variables que incorpora y que rara vez aparecen en el cálculo intuitivo:

- La plusvalía esperada del inmueble según la zona.

- Los costos transaccionales reales del mercado argentino (escrituración, comisiones).

- La evolución salarial proyectada.

- El costo de oportunidad del capital, configurable según el perfil de cada usuario.

- Las diferencias entre mercados: los números no son iguales en CABA, Rosario o Córdoba.

Además, permite someter cualquier escenario a situaciones de estrés macroeconómico:

- qué pasa con la deuda ante una devaluación fuerte;

- o si el Índice de Contratos de Locación lleva el alquiler al límite de lo sostenible.

El resultado es un análisis de punto de equilibrio: el momento en que el ahorro de dejar de alquilar compensa la inmovilización inicial del capital. Puede ser en 5 años, en 12, o nunca, según el escenario.

La herramienta está disponible de forma gratuita en compraroalquilar.com.ar

“En Argentina, comprar o alquilar siempre fue una decisión cargada de intuición y cultura antes que de números. Con el regreso del crédito hipotecario y un mercado locativo desregulado, esa intuición ya no alcanza. Pero esta calculadora no es solo una herramienta financiera: es también un recordatorio de que la vivienda debe entenderse de forma integral. Es acceso a servicios, a infraestructura, a oportunidades. Y esa dimensión también tiene que entrar en el cálculo”, explicó Joaquín Tomé, Director del CEEU).