Algunas nubes negras asoman para los mercados emergentes. Las dinámicas positivas que se dieron el año pasado han comenzado a revertirse y ya representan una amenaza tangible para los bonos y acciones de esos mercados. La Argentina también vive una dinámica negativa, y si bien los analistas coinciden en que los retrocesos de sus activos financieros responden más a cuestiones domésticas, también alertan que mayores complicaciones desde el frente externo podría vapulearlos aún más.

Los riesgos sobre el mundo emergente no pasan inadvertidos. Al hecho de que la tasa del bono del Tesoro de Estados Unidos a 10 años subió hasta 1,75%, el nivel más alto en un año, se suma un escenario en el que el dólar ha dejado de caer y acumula una suba del 4%, lo cual genera presión bajista para las materias primas. Esto tiene un natural impacto en los emergentes y en las acciones de dichos países.

"Además de las condiciones financieras globales menos laxas y los desafíos sanitarios y económicos que todavía genera la pandemia, para los mercados emergentes han surgido en la última semana nuevos focos de preocupación", explica Jorge Viñas, head portfolio manager de AdCap Asset Management.

"El derrumbe de la lira turca tras el despido del presidente del Banco Central de ese país por parte del presidente Recep Tayyip Erdogan, es otro factor de inestabilidad y de riesgo de contagio que puede alejar a los inversores de mercados emergentes. Por otro lado, se perciben las primeras señales de corrección en el complejo de commodities, en un contexto en el que la firmeza de materias primas era el principal sostén de los fundamentos de los países latinoamericanos", agregó.

Tasas y dólar al alza, materias primas en baja

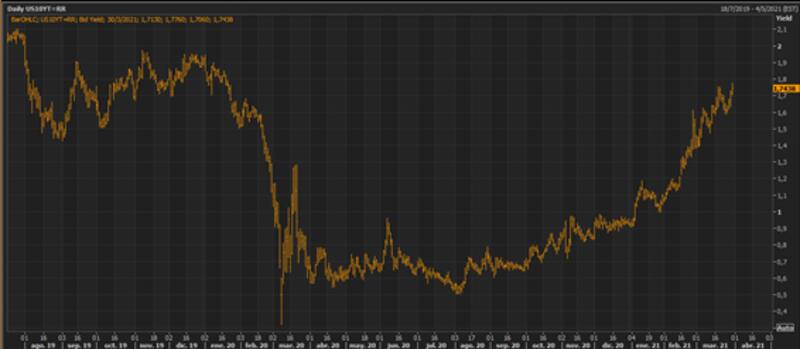

La 10Y del Tesoro de Estados Unidos arrancó en 2021 en 0,9% y ya está operando en 1,75%, alcanzando así, su mayor nivel en un año, alentado por expectativas de inflación y una economía norteamericana en crecimiento.

Una suba de tasas representa una amenaza para los mercados emergentes ya que los fondos a nivel global buscan volver a Estados Unidos para aprovechar el escenario de tasas al alza. De esta manera, desarman posiciones en activos en moneda local y se dolarizan, generando una suba del tipo de cambio en cada país emergente y alienta a otros desequilibrios macroeconómicos a nivel local.

El ciclo inverso se dio el año pasado ya que los inversores buscan rendimientos en otros mercados que ofrecían mayores tasas, siendo los emergentes los más beneficiados.

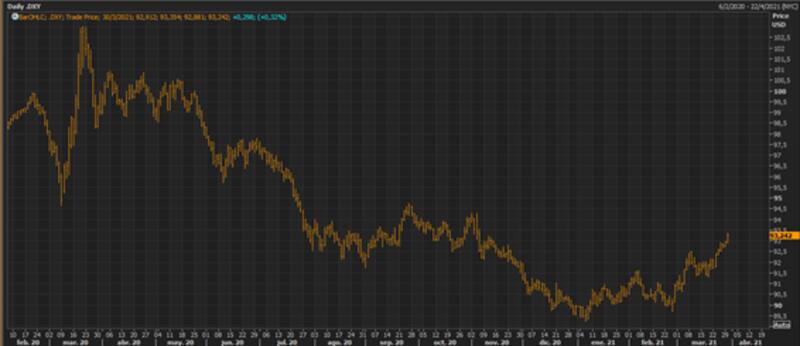

Por otro lado se observa una suba en el dólar a nivel global. El año pasado supo retroceder 13% desde el techo de marzo hasta el piso de comienzo de año. Pero en lo que va del año, el dólar index sube 4%.

Una suba del dólar representa una variable de presión para las monedas de los mercados emergentes, tendientes a devaluarse. Si la dinámica alcista del dólar persiste, las presiones sobre las monedas de emergentes y sus respectivas economías podrían acelerar su deterioro.

De hecho, mientras el dólar index sube 4%, todo el resto de las monedas de emergentes muestran una devaluación en lo que va del año. La lira turca es, de ellas, la que más se devalúa, con un salto del dólar del 10%. Le siguen Brasil y la Argentina (dólar oficial), países en los que el billete subió 9,6% y 8,5% respectivamente en lo que va del año.

Otra de las señales de alerta que comienzan a advertir los analistas es que las materias primas han detenido el avance en las últimas semanas. El índice de commodities general (DBC), registra su tercera semana consecutiva de caída mientras que el índice de materias primas de agricultura cae 5% en el último mes. El petróleo se ubica cerca de un 10% debajo del máximo reciente. Las acciones de emergentes, por su parte, operan 8,6% debajo de los máximos que alcanzaron en este último período.

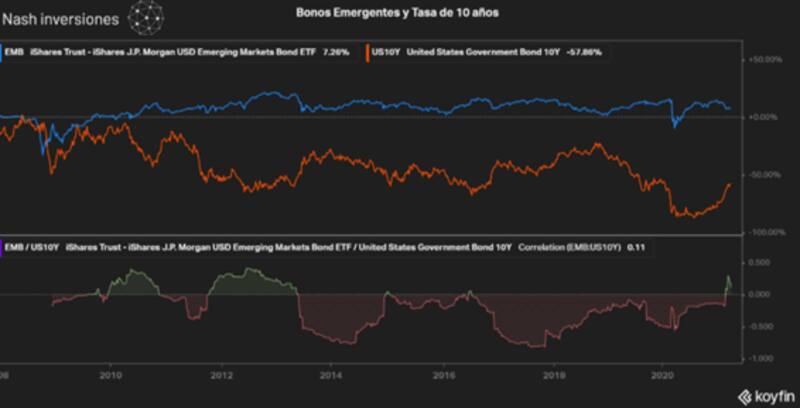

Manuel Carpintero, portfolio manager de Nash Inversiones, explicó que se puede ver la alta correlación que han guardado las acciones de mercados emergentes (EEM) con los commodities (trackeados, por ejemplo, por el DBC de Invesco).

"La explicación detrás de esta dinámica tiene que ver con que la mayoría de las economías emergentes son dependientes en gran medida de las exportaciones de commodities. En los últimos 12 meses, las acciones emergentes subieron 60% con los commodities escalando 45%. Una pausa (o corrección) en commodities, muy probablemente genere un movimiento similar en acciones emergentes", afirmó Carpintero.

Por otro lado, alentado por la suba de tasas a nivel global y el resto de las variables mencionadas, los bonos de emergentes también caen 7,5% desde su techo más reciente.

Carpintero aclara también que existe una clara la correlación negativa entre bonos emergentes (EMB) y la tasa de 10 años de Estados Unidos.

"En esta última suba de tasas (35 semanas) la correlación ha tendido a ir cercano a cero, ya que las caídas en bonos emergentes ha sido moderada en relación al rally en las tasas en un contexto donde las primas de riesgo de emergentes se han achicado. Creo que si el rally en las tasas continúa, los bonos emergentes deberían continuar cayendo, esta vez con más fuerza", sostuvo el portfolio manager de Nash.

Martín Polo, estratega jefe de Cohen, dijo que si bien es cierto que se está viendo una suba de tasas en EE.UU., dicho proceso se da gracias a que se está viendo una economía estadounidense en crecimiento.

"Una suba de tasas en EE.UU. le está dando soporte al dólar a nivel global y hace que las materias primas interrumpan su dinámica alcista. De todas maneras, el panorama para emergentes en general sigue siendo favorable ya que la suba de tasa se da por una buena razón, es decir, una normalización de la economía y que la actividad va tomando mayor envión. Vamos a ver que Estados Unidos va a crecer a tasas chinas, y va a permitir que todo el resto de los países mejoren sus perspectivas de crecimiento, incluyendo emergentes", explicó.

"Las materias primas dejaron de subir pero se mantienen en niveles altos. Para emergentes, en términos macroeconómicos debería ser un buen año y no están en una situación delicada como para anticipar que se les avecina una crisis importante. Aun así, hay muchos países en los que la pandemia dejó gobiernos débiles y con potenciales crisis políticas, como el caso de Brasil. Este escenario les dejó un contexto de incertidumbre a los inversores", agregó Polo.

Argentina en su propia dinámica

Si bien los flujos, la suba de tasas, y los comportamientos del dólar y de las materias primas son importantes para Argentina, hay cierta coincidencia en que la dinámica sobre los activos locales dependen mayormente por factores de índole local y menos de variables internacionales. Sin embargo, si las materias primas generan un proceso correctivo y las monedas de emergentes amplían su devaluación, los riesgos para la economía y activos locales podrían agravarse.

Martin Polo dice que la Argentina es vulnerable a un contexto internacional adverso. "Así como le favorece a la Argentina una soja en u$s 500 y una recuperación global, también es vulnerable a que ese escenario no se dé. Si por ejemplo, el real se devalúa y Brasil, en vez de crecer 3%, cae 1%, el impacto en Argentina se va a sentir. Aun así, creo que hoy Argentina está jugando su propio partido de estabilidad cambiaria y monetaria, con el Gobierno intentando mantener dicha calma lo más que pueda", afirmó.

El economista jefe de un banco local advirtió que Argentina suele acompañar los malos momentos de los mercados y se desentiende de los buenos momentos.

"Una suba de tasas más abrupta, junto con un rebote mayor del dólar podría poner en jaque a los activos argentinos así como también sobre el tipo de cambio. Cuando Wall Street sube y el dólar en el mundo cae, Argentina no se beneficia de dicho contexto. Sin embargo, cuando los mercados caen, en general Argentina acompaña el negativismo global. Hay cuestiones macro que hacen que Argentina viva su propia historia. Sin embargo, vemos a la suba de tasas y devaluaciones de emergentes como un riesgo. No sería positivo ver una devaluación del real, por ejemplo", advirtió.

Los bonos argentinos operan con tasas por encima 20% mientras que las acciones argentinas se ubican muy cerca de los mínimos de octubre y marzo de 2020. No se han visto flujos hacia activos locales debido a la falta de drivers positivos que alienten a los inversores a comprar riesgo local. Por ello los analistas coinciden en que hasta que dichos drivers no sean corregidos, la Argentina seguirá fluctuando en base a sus propias variables.

Joaquín Bagües, head of strategy de Portfolio Personal Inversiones (PPI), coincidió en que la dinámica de las variables y activos argentinos depende más de cuestiones locales que de factores internacionales.

"Los mercados emergentes se encuentra atentos entre una mayor velocidad de dinero de los mercados desarrollados, provocando una ruptura de la inflación, y las variantes del coronavirus que provocan escenarios de deterioro económico. La Argentina, por su parte, se encuentra pricenado su propia historia, siendo evidente la independencia del movimiento frente a los eventos de Turquía y Brasil", dijo el estratega de Portfolio Personal Inversiones (PPI).

Manuel Carpintero coincidió con el estratega de PPI en que la Argentina luce menos vulnerable a los ciclos de acciones y bonos de emergentes.

"Sus bonos cotizan con un enorme descuento, y los drivers que determinan los precios tienen más que ver con cuestiones políticas y de solvencia del país, y menos con los movimientos en la tasa libre de riesgo", comentó.