La baja acumulación de reservas por parte del Banco Central colocó a la Argentina entre los países con menor ratio de deuda sobre reservas. Esta ajustada correlación entre el stock de deuda y los escasos dólares que la autoridad monetaria tiene en sus arcas suman incertidumbre al mercado.

Es que los inversores temen que la deuda local luzca insostenible. Por ello es que advierten que la Argentina necesita acumular divisas de una manera más agresiva o, de mínima, profundizar el mercado de capitales local para rollear su deuda de manera eficiente.

Por ahora, ambas posibilidades parecen lejanas.

Mal en el ranking

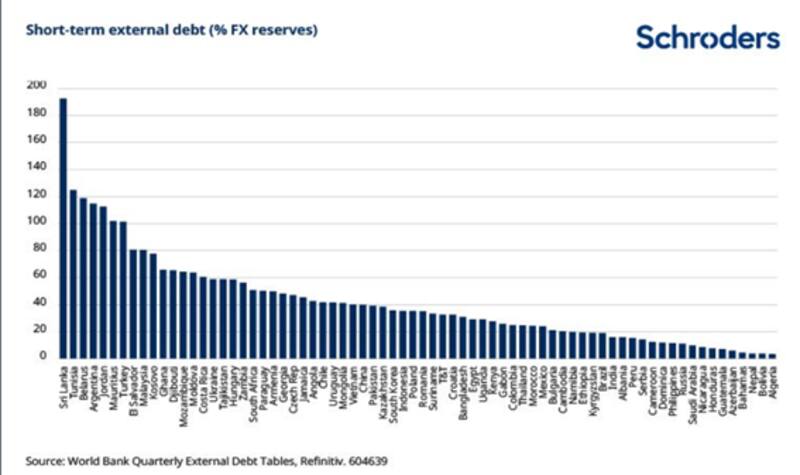

En un informe elaborado por los analistas globales de Schroders se resalta el tamaño de la deuda externa de corto plazo como porcentaje de reservas de los mercados emergentes.

Dentro de ese ranking, Sri Lanka es el país con mayor deuda de corto plazo como porcentaje de reservas. El ratio se ubica en niveles cercanos al 200%, por lo que con sus reservas solo puede hacer frente a menos de la mitad de su deuda.

En el ranking le sigue Túnez y Bielorrusia, mientras que la Argentina se ubica en el cuarto puesto, con un ratio cercano de 120% del tamaño de la deuda de corto plazo como porcentaje de reservas.

Esto implica que la Argentina enfrenta vencimientos por un 20% por encima del tamaño de su stock de reservas, lo cual genera riesgos de incumplimiento al no contar con recursos suficientes para cumplir con sus obligaciones.

Detrás de la Argentina se encuentran países como Jordania, Mauritania, Turquía, El Salvador, Malasia, Kosovo, Ghana, Mozambique, Costa Rica o Ucrania.

baja acumulación de reservas

En definitiva, lo que muestra el gráfico es que la deuda argentina y de los países mencionados es insostenible sin un rollover. Los países en cuestión no encuentran recursos suficientes para hacer frente a sus compromisos y para ello necesitarán rollearla a fines de evitar el default.

Para eso necesitan contar con un mercado internacional que les abra las puertas para tomar nueva deuda y rollear la actual. O acumular reservas a un ritmo más acelerado.

El BCRA terminó mayo con compras spot por apenas u$s 786 millones, cuando había comprado u$s 2089 millones en mayo de 2021. Además, en el último día de mayor el BCRA vendió u$s 190 millones, su mayor venta diaria en el año.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que durante mayo el BCRA tuvo un flojo desempeño en materia de intervención cambiaria teniendo en cuenta que la liquidación del agro alcanzó un nuevo máximo histórico al superar los u$s 4232 millones, lo que sugiere elevadas presiones desde la demanda.

"A pesar de las compras de divisas en el mercado spot, estimamos que las reservas netas tomando la medida del FMI crecieron apenas u$s 100 millones en mayo y finalizaron el mes en torno a u$s 3300 millones, todavía por debajo del nivel de marzo", comentó.

Según datos de Yarde Buller, el BCRA debería acumular reservas netas por u$s 3100 millones en junio para alcanzar la meta del segundo trimestre del 2022, y considera que es algo que luce muy poco probable, incluso si la entidad le compra al Tesoro dólares provenientes del financiamiento neto de organismos internacionales.

Los analistas de Cohen también ven riesgos de incumplimiento en las metas con el FMI. "Con el actual balance cambiario, la meta cambiaria del acuerdo con el FMI para el segundo trimestre luce más lejana, por lo que podríamos tener el primer pedido de waiver al Fondo. La razón principal que afectó al balance cambiario, según fuentes del mercado, son los compromisos de pago por importaciones de energía", dijeron.

Además agregaron que no consideran que dicho incumplimiento tome por sorpresa al FMI, si partimos de un acuerdo que desde sus inicios parecía ambicioso, aunque "llama la atención lo temprano que llega, especialmente en un contexto de precios internacionales a favor", sostuvieron desde Cohen.

Impacto en los bonos

La débil acumulación de reservas y la volatilidad internacional representan un escollo para la deuda argentina. Según datos de Portfolio Personal Inversiones, en el acumulado del mes de mayo, la deuda llegó a caer 7,3% en el tramo corto y cerca del 3% en el extremo más largo.

En el acumulado del año los bonos pierden entre 5% y hasta 16,8% mientras que desde que salieron a cotizar, los bonos retroceden hasta 43%.

Por otro lado, los bonos argentinos estuvieron en los últimos meses muy ligados a la dinámica de la deuda de mercados emergentes.

Se ha observado una fuerte caída en los bonos emergentes debido al contexto de suba de tasas global, en medio de un ciclo de endurecimiento monetario de los bancos centrales a causa de la mayor inflación en 40 años a nivel mundial.

Por esto es que los bonos globales cayeron, arrastrando a los emergentes, que pierden 18% en 2022 y perjudicando también la dinámica de la deuda local.

Si bien los factores globales pesan, los bonos argentinos siguen pesados debido a cuestiones locales, fundamentalmente atadas a la mala dinámica en la acumulación de dólares en lo que va del 2022.

Mariano Calviello, head portfolio manager de FIMA, coincide en que la débil performance en la acumulación de dólares por parte del BCRA está pesando sobre los bonos.

"La posición de acumulación de reservas claramente afecta la cotización de los bonos emitidos en dólares, ya que el inversor analiza la posición de caja de cualquier emisor. En un contexto donde prácticamente el mundo emergente ha acumulado reservas de manera importante los últimos años, la no acumulación luce aun mas notoria", comentó.

Por su parte, Tomás Ruiz Palacios, analista de Consultatio, advierte que sin dudas la magra posición de reservas netas del BCRA es uno de los factores que más ponderan en los deprimidos precios de los bonos soberanos.

"Con una reestructuración agresiva ya incorporada en precios, el mercado se anticipa a un gobierno que no podrá hacer frente a los pagos de deuda externa privada de los próximos años, que en 2024 serán de u$s 4300 millones y en 2025 de u$s 9300 millones", comentó.

Además aclara que la dinámica es especialmente preocupante este año, ya que el BCRA no pudo sumar reservas (excluyendo los ingresos de DEGs) al margen de tener unos términos de intercambio récord.

"En los años de cepo, el segundo semestre suele ser mucho más desafiante y el promedio de dichos años muestra ventas de reservas por u$s 3700 millones en los segundos semestres", advirtió.

Finalmente, Martín Salvo, CIO de BIND Inversiones, explicó que la acumulación de reservas es un problema recurrente de los últimos cuatro años.

"Somos una economía muy dependiente del precio de los commodities para lograr tal objetivo. Si bien es cierto que la situación de la Argentina tiene muchos desafíos, entendemos que el precio de los bonos soberanos reflejan esos riesgos y quizás los exageran un poco", dijo Salvo.