Tras el upgrade en la calificación crediticia de Ficth para la Argentina, S&P también elevó la nota a B- y eso activa un factor clave para los inversores internacionales que es un “technical unlock” o destrabe técnico de mandatos institucionales. Los fondos globales ahora pueden comprar bonos soberanos argentinos.

Cuántos dólares podrán fluir hacia los bonos y cuánto puede subir la renta fija local.

Upgrade y flujos

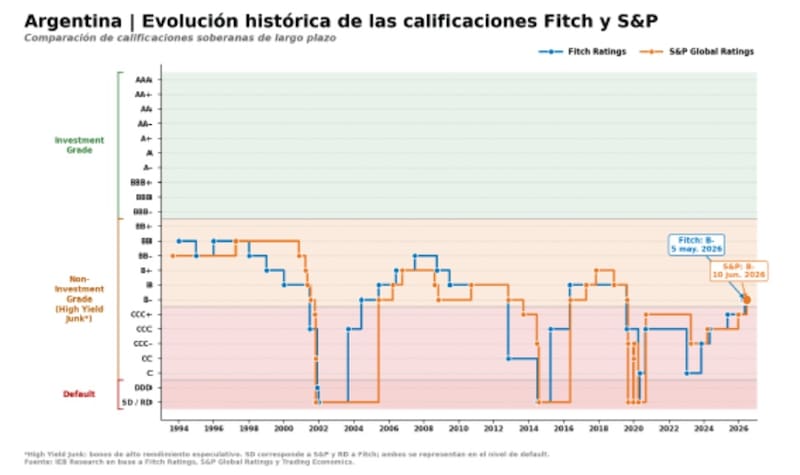

La calificadora de riesgo S&P Global mejoró la nota soberana argentina de CCC+ a B-, convirtiéndose en la segunda calificadora en hacerlo luego de la mejora realizada por Fitch algunas semanas atrás.

El punto más relevante no es solo el upgrade en sí, sino que el soberano sale de la categoría CCC en una segunda calificadora grande, algo que puede mejorar su tratamiento en mandatos que miran ratings compuestos o que imponen restricciones más severas a créditos en esa categoría, como ocurre en buena parte de los fondos de real money.

Así, Argentina queda ahora con dos de las tres grandes calificadoras en B-, mientras que la calificación de Moody’s permanece en Caa1.

El hecho de contar con dos calificadoras de riesgo que hayan mejorado la nota de Argentina es una buena señal para esperar nuevos flujos de dólares de fondos de inversión que ahora van a poder invertir en activos locales.

En otras palabras, con el upgrade de dos calificadoras, los bonos argentinos se tornan elegibles para inversores institucionales, pudiendo evidenciarse nuevos flujos hacia la renta fija local.

Los analistas de Max Capital detallaron que la mejora en la calificación crediticia podría ampliar la base de inversores de Argentina, ya que algunos fondos y cuentas discrecionales administradas tienen límites para su exposición a activos con calificación CCC.

“Los bancos, por su parte, deben utilizar la mejor de las dos peores calificaciones soberanas para determinar requerimientos de capital bajo las reglas de Basilea. Antes de la decisión de S&P, esa métrica permanecía en CCC+, pese a la mejora previa de Fitch. Tras la decisión de S&P, la mejor de las dos peores calificaciones pasa a ser B-, liberando capital”, indicaron.

En línea con la mejora, los fondos podrían ver como atractivos a los bonos soberanos argentinos dado los niveles de tasa con lo que operan.

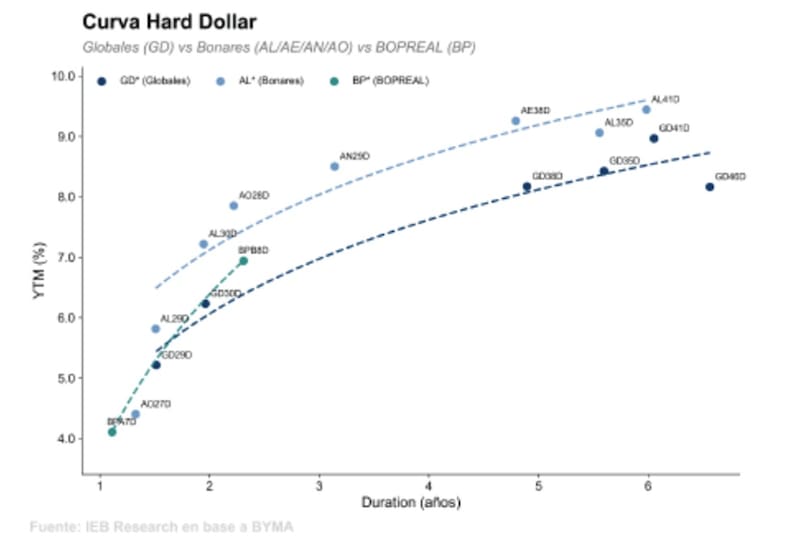

El tramo corto de la curva soberana rinde 7%, saltando a niveles de 8% al 9% en el tramo medio y largo.

Estos niveles de rendimientos son elevados en términos comparativos contra el resto de los mercados emergentes, los cuales operan con tasas de 200 a 300 puntos básicos más bajos que la deuda argentina.

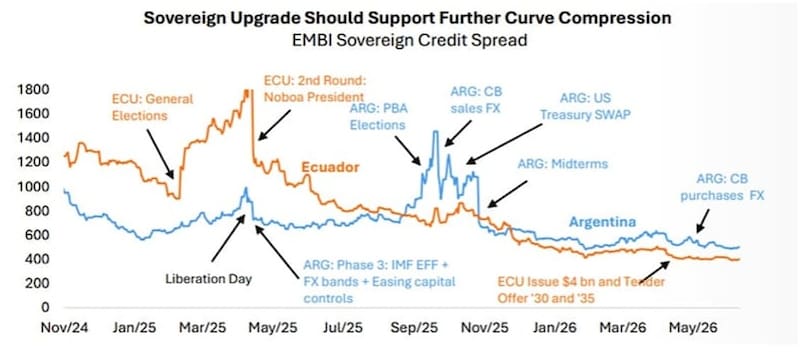

Desde Balanz indicaron que esperan que esta mejora continúe reduciendo el riesgo país.

“Muchos fondos institucionales que invierten en bonos soberanos tienen mandatos que les obligan a comprar activos con un umbral mínimo de calificación crediticia. Quizá el más conocido de esos umbrales es BBB o grado de inversión, pero lo mismo sucede con el umbral B, por lo que, a medida que ingresen flujos de dichos fondos, el riesgo país continuará comprimiéndose y se acercará al nivel de los países B-“, indicaron.

Eric Ritondale, economista jefe de Puente, coincide en que al sumarse al paso previo dado por Fitch, este segundo upgrade activa un factor clave para los inversores internacionales que es un “technical unlock” o destrabe técnico de mandatos institucionales.

“Muchos fondos de inversión operan bajo restricciones normativas estrictas que les impiden mantener activos de países calificados dentro del rango ‘CCC’. Por lo general, estos mandatos exigen que al menos dos de las tres principales agencias internacionales ubiquen al soberano en la categoría ‘B’ para autorizar nuevas asignaciones de capital. Con la mejora de S&P, este límite regulatorio se destraba, abriendo la puerta a flujos pasivos y activos de fondos que antes tenían vedado el riesgo argentino”, sostuvo Ritondale.

Estimando un monto

Los bonos soberanos argentinos cotizan dentro de índices de mercados emergentes pero muchos fondos no podían invertir en los títulos de deuda local ya que no contaban con la calificación crediticia mínima para ingresar en las carteras de dichos fondos.

Previo al upgrade, y dado el mandato que tienen los fondos, estos jugadores no podían posicionarse en la deuda local. Sin embargo, ahora quedó liberado tal posibilidad.

La duda central es cuál es el monto en cuestión en relación al flujo potencial que podría ingresar a los títulos de deuda argentinos.

En cuanto al posible monto, desde Max Capital reconocen que si bien es difícil estimarlo, remarcan que podría ser un valor considerable.

“Estimamos que el universo de inversores potenciales aumenta desde aproximadamente u$s 150.000 millones a u$s 250.000 millones a más de u$s 300.000 millones. Si los flujos hacia activos argentinos representaran alrededor del 2% de ese incremento, podrían ubicarse entre u$s 2000 millones y u$s 3000 millones, un impacto significativo”, calcularon.

Con una visión similar, desde Adcap Grupo Financiero también esperan mayores flujos hacia la renta fija argentina

“Las estimaciones preliminares sugieren que el ciclo completo de mejoras de calificación podría generar una demanda potencial de corto plazo cercana a los u$s 6.000 millones, equivalente a aproximadamente el 10% del flotante de bonos Globales y Bonares en manos privadas. La mejora de calificación debería favorecer una rotación de la base de tenedores de bonos hacia inversores más estables y respaldar una mayor compresión de spreads”, indicaron.

Adicionalmente, desde Balanz entienden que Argentina probablemente seguirá pagando una prima de riesgo político frente a sus pares B- hasta las elecciones.

“Con la mejora en la calificación y la compresión de riesgo país que esta implicará, creemos que el gobierno buscará acceder a los mercados para prefinanciar parte de los vencimientos del año que viene. Una acumulación de reservas por encima de las metas acordadas con el FMI reduciría los riesgos a mediano plazo de cara a las elecciones”, detallaron.

El regreso a los mercados

El hecho de que ingresen nuevos flujos le permitirá a la renta fija local seguir mejorando y permitiendo que operen con tasas más bajas.

De esta manera, la mejora de calificación vuelve a poner en debate la posibilidad de que la Argentina regrese a los mercados de deuda para renovar sus vencimientos.

El nivel del riesgo país también se encuentra explicado por el hecho de que el perfil de deuda de Argentina continúa siendo exigente y todavía no existen suficientes dólares para disipar por completo las dudas respecto al cumplimiento de esos compromisos. A esto se suma que el Gobierno aún no ha realizado emisiones de deuda en el mercado internacional.

El mercado considera la posibilidad de que el Gobierno coloque deuda en los mercados y refinancie sus vencimientos mediante operaciones de rollover. Sin embargo, se trata de una alternativa que todavía no se ha concretado.

En materia de financiamiento, el Gobierno ya cuenta con los dólares necesarios para afrontar los vencimientos de capital correspondientes a este año y es probable que vuelva a acceder a los mercados internacionales de capitales antes de que finalice el año.

En julio, Argentina debe afrontar pagos de capital por aproximadamente u$s 3000 millones, además de otros u$s 1300 millones en concepto de intereses, lo que suma cerca de u$s 4300 millones en vencimientos totales.

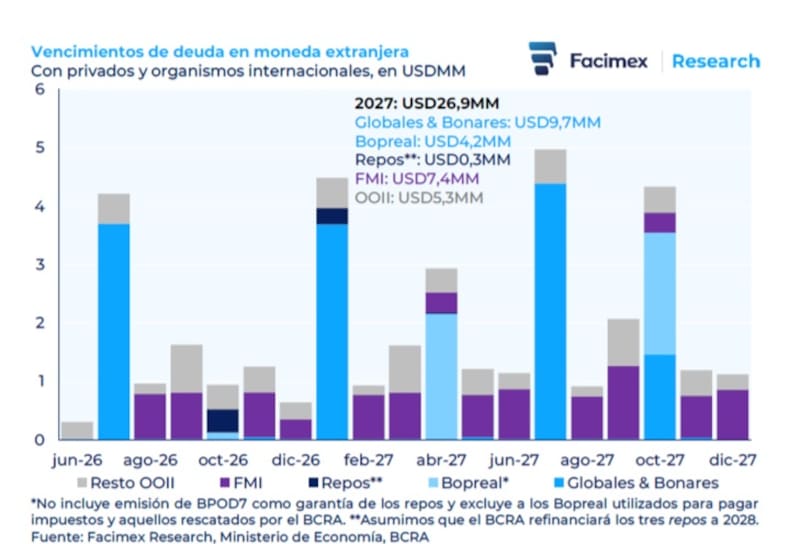

De cara a 2027, los vencimientos de deuda en moneda extranjera con privados y organismos internacionales ascienden a u$s 32.000 millones, con u$s 12.700 millones correspondientes a organismos internacionales (u$s 7400 millones con el FMI) y u4s 19.300 millones a deuda de mercado y repos con bancos internacionales.

De estos u$s 19.300 millones, unos u$s 9700 millones corresponden a Globales y Bonares, u$s 4300 millones a Bopreal y u$s 5300 millones a los repos.

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que los vencimientos de deuda en moneda extranjera para 2027 lucen más desafiantes que en años previos.

Sin embargo, también destaca que son más manejables que en otros años electorales.

“Si bien se trata de una carga de vencimientos superior a la de años anteriores de esta gestión, está bien por debajo de los u$s 29.200 millones de 2019, que equivalen a u$s 38.000 millones actuales ajustando por inflación norteamericana”, afirmó.

Mirando a mediano plazo, Yarde Buller agregó que el programa financiero 2027 ya está encaminado al considerar el poder de fuego vía reservas netas, despejando completamente el riesgo de default.

“De los u$s 26.900 millones a cubrir en vencimientos, estimamos que el gobierno ya tiene asegurados u$s9600 millones entre el exceso de financiamiento de 2026 (u$s 2600 millones), los desembolsos estipulados del FMI (u$s 1700 millones) y el roll over del resto de organismos internacionales (u$s 5300 millones). Es decir, la brecha a financiar caería a u$s 17.300 millones, por debajo de los u$s 18.200 millones que acumuló el BCRA en reservas netas desde diciembre de 2023”, dijo.

Así, resaltó que incluso en un escenario de estrés extremo en que el Tesoro se queda sin fuentes de financiamiento, la deuda terminaría 2027 siendo pagada.

La mejora del frente externo y la decisión de fortalecer el stock de reservas contribuyeron a un cambio de percepción sobre la capacidad de pago del país.

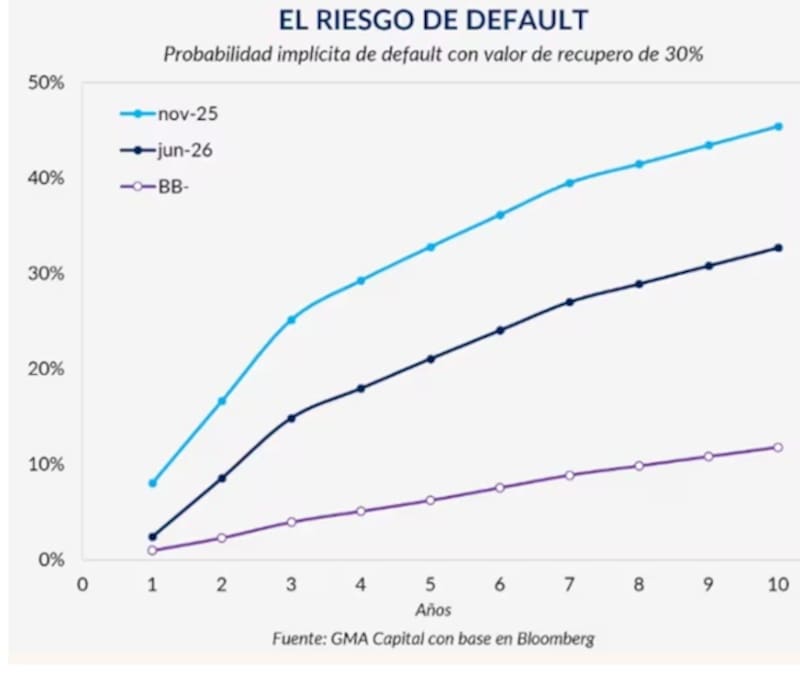

Desde el anuncio del programa de compras en diciembre, la probabilidad implícita de default (calculada vía Credit Default Swaps) mostró una caída sostenida a lo largo de la curva.

Es decir, dado que el BCRA cuenta con una mayor cantidad de dólares, dispone de mayores recursos para hacer frente a sus compromisos de deuda.

Por lo tanto, el mercado percibe como menos riesgosa la deuda, al considerar que existen ahora menos chances de default de los bonos. Es decir, se refleja una mejora gradual en las expectativas de solvencia soberana.

En noviembre de 2025 el mercado asignaba probabilidades de incumplimiento cercanas al 45% a 10 años.

Sin embargo, y luego del ritmo de compras, hoy esa cifra se ubica en torno al 33%.

Incluso, la corrección también se observa en los plazos más cortos, donde la reducción fue incluso más pronunciada.

Nery Persichini, head de estrategia de GMA Capital, destacó que el mercado empieza a reflejar la mejora de las reservas en la curva de bonos en dólares.

“La probabilidad implícita de default a 10 años cayó del 45% en noviembre de 2025 al 33% hoy. Aun así, los Globales siguen rindiendo entre 8% y 9,7%, por encima de emisores con perfiles similares. Si la consolidación macro sostiene la mejora en la percepción crediticia, una convergencia hacia tasas de un dígito podría generar ganancias de capital relevantes en los bonos largos. La pregunta no es si ese proceso está en marcha, sino a qué velocidad avanza”, sostuvo Persichini.