Los flujos dentro de la industria de fondos comunes de inversión siguen mostrando síntomas de desconfianza respecto de los riesgos crediticios en los bonos CER.

Si bien el precio de los bonos CER se recuperó con fuerza en las últimas semanas, los flujos siguen bajo presión.

Por otro lado, y ante la aceleración inflacionaria y gracias a la suba de tasas, los inversores redireccionan los pesos hacia los fondos Money Market y los T+1.

Siguen las presiones en fondos CER

Los fondos CER y los T+1 fueron el epicentro de la crisis de deuda en pesos este año.

La salida masiva de capitales en este segmento de los fondos comunes de inversión provocó un contexto demayor volatilidad en el mercado en general, tanto en lo que refiere al precio de los bonos CER como en lo que respecta a la deuda cambiaria.

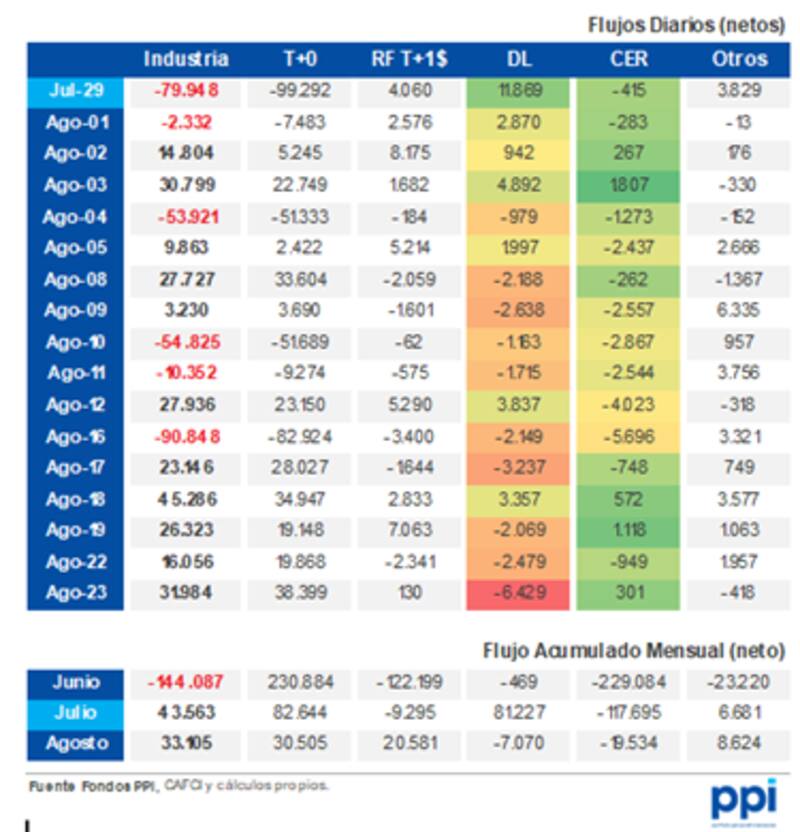

Según datos de Portfolio Personal Inversiones (PPI), en junio, mes en el que se inició la crisis en la deuda en pesos, los fondos CER sufrieron pérdidas por $ 229.084 millones.

Los rescates siguieron en $ 117.695 millones y en agosto la salida de fondos continuó por un total acumulado hasta la fecha de $ 19.534 millones.

Lo llamativo es que los precios de los bonos CER se recuperaron en las últimas semanas.

Esto fue gracias a la masiva intervención del BCRA en comprar deuda CER y defender las paridades de las curvas de los bonos en pesos, con una emisión monetaria total por más de $ 1.3 billones desde junio hasta la actualidad.

Por ejemplo, el bonos CER a 2024 (TX24) cotiza en máximos (recuperándose completamente de las pérdidas sufridas desde el estallido de la crisis de deuda en pesos) y sube desde el piso de junio 36 por ciento.

El TX23 también cotiza en máximos históricos y sube 27% desde el mínimo de junio. De hecho, se ubica 10% por encima de los máximos registrados previos al inicio de la crisis.

El bono a 2028 recuperó el 80% de lo perdido durante la crisis, ganando 43% desde entonces.

Por lo tanto, el hecho de que la industria haya encontrado salidas durante toda la recuperación, implica que el BCRA les dio salida a los inversores, emitiendo pesos. Es decir, mientras los fondos vendían, el BCRA emitía pesos y compraba deuda CER.

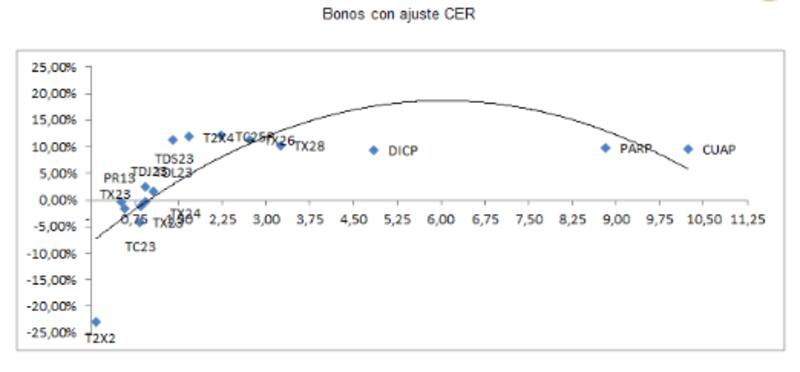

Además, analizando la forma de la curva CER se puede apreciar que el mercado sigue desconfiando de los riesgos crediticios.

La curva muestra un salto en los rendimientos desde finales de 2023 en adelante, a la vez que se muestra aplanada desde tal fecha. Esto implica que los inversores ven riesgos de un evento crediticio para el mediano plazo en la deuda CER.

Florencia Bonacci, Team Leader de Fondos de PPI, coincide en que se sigue observando salida de capitales desde los fondos CER.

"La salida de los fondos de cobertura contra la inflación se mantiene, pero mostrando una gran desaceleración desde los niveles de julio. En números, en el promedio los fondos CER vienen perdiendo $ 1.300 millones diarios, y acumula salidas por casi $ 20.000 millones en lo que va de agosto", dijo.

Flujos hacia los T+1

Dentro de los flujos, los fondos T+1 sufrieron salidas en junio por $ 122.199 millones y en julio se registraron rescates por $ 9295 millones.

Sin embargo, en agosto, este segmento registró suscripciones por un total de $ 20.581 millones, en un entorno en donde los inversores están buscando alternativas para ganarle a la inflación.

Por otro lado, aprovechando la suba de tasas del BCRA y como refugio a la volatilidad en el mercado de deuda en pesos, los fondos Money Market vienen registrando suscripciones a un ritmo acelerado.

En junio los money market registraron suscripciones por $230.884 millones, en julio vieron ingresos por $82.644 millones y en agosto se vio un inflow por $30.505 millones.

José María Aristi, head portfolio manager de ICBC Investments Argentina, advierte que los segmentos que sufrieron el impacto de los rescates masivos en junio no lograron recuperarse.

"Los fondos CER no han registrado suscripciones netas hasta este momento, y acumulan salidas por $ 345.000 millones (52% del total). Los t+1, luego de la caída de junio por $ 139.000 millones, prácticamente se nivelaron en julio y en lo que va de agosto crecen $ 27.000 millones", puntualizó.

En paralelo, aclaró que el segmento que lideró el crecimiento de la industria fue el Money Marketque desde junio crece $ 343.000 millones.

"La mayoría del crecimiento en los money market se dio en junio ($ 225,000 millones) actuando como "parking" o refugio del desarme de CER", comentó.

Por su parte, Agustina Macchione y Aníbal Merino, ambos portfolio managers de Santander Asset Management, coinciden en que se siguen observando flujos de salida en fondos CER a pesar de la fuerte recuperación en precios que experimentó esta curva desde principios de julio.

Por otro lado, señalan que el segmento que sí logró recuperar algo del terreno perdido, en cuanto a flujos se refiere, fueron los T+1.

"Estos fondos captaron suscripciones de inversores conservadores que no están dispuestos a soportar fuertes volatilidades en el valor de cuotaparte. Estos fondos han recibido flujos netos positivos por $ 27.000 millones de pesos en lo que va del mes y siguen siendo una alternativa interesante para inversores conservadores que buscan rentabilizar sus saldos de caja en pesos", dijeron.

En relación a los fondos money market, los especialistas de Santander remarcaron que la última suba de tasas implementada por el BCRA ha vuelto más atractivos a los fondos T+0.

"La suba de tasas mejoró los rendimientos de los money markets al mejorar las tasas de plazos fijos y las cuentas corrientes remuneradas, que son los principales activos de este tipo de fondos", aclararon.

Búsqueda de cobertura

Es destacable que los fondos T+1 encuentren inflows positivos por primera vez desde junio.

Esto se da ya que los inversores buscan ganarle a la inflación con alternativas más conservadoras que los fondos CER pero más agresivas que los money markets.

Según datos de PPI, los T+0 -y a pesar de la reciente suba de tasas- aún muestran TNA en torno al 50% (anual), en tanto que los T+1 logran un ‘catch up' más rápido, y ya promedian tires por encima del 60% (según el riesgo y duration puede estirarse por encima 70% al 80%).

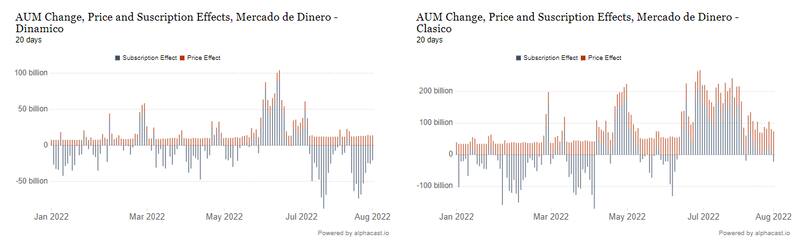

Según datos de Alphacast, la mejora en los precios, junto con inflows al segmento permitió que los T+1 logren estabilizarse después de dos meses consecutivos de elevada volatilidad en sus activos y en los flujos.

Federico Pérez, Gerente de Inversiones de Mariva Fondos, remarca que sigue habiendo salidas en los fondos CER y destaca que se registra un inflow positivo en $ 44.500 millones en los fondos Money Markets (T+0) y $ 35.600 millones para fondos T+1.

"Algunos de los factores que entendemos explican dicho movimiento son la reciente suba en las tasas de referencia en plazos fijos y la elevada volatilidad que estamos viendo en bonos soberanos y ritmo de la devaluación del tipo de cambio", afirmó Pérez.

A la hora de las recomendaciones, el gerente de inversiones de Mariva Fondos agregó que en este contexto recomiendan a las tesorerías los fondos T+0.

"En nuestra cartera T+0 (MAF MM) diseñamos la estrategia para que sea un vehículo que proporcione liquidez a los clientes, con un buen carry a partir del rolling de plazos fijos que rápidamente empieza a reflejar la suba de tasas. La TNA corriente del fondo es de 52.5% y 8 días de duration", detalló.

Finalmente, Florencia Bonacci remarcó que actualmente, el interés pareciera enfocarse en las carteras de renta fija en pesos de corto plazo con rescate en 24hs, es decir, los fondos T+1 y los fondos de renta fija discrecional (o balanceados) con rescate en 48hs (T+2).

"Los pesos siguen buscando opciones de renta fija. Sin ir más lejos, los fondos T+1 -que captaron más de $20.000 millones en lo que va del mes, a un ritmo promedio diario de $1.300 millones-, mientras que los fondos de RF $ T+2 absorbieron unos $ 8.000 millones. Después de la tormenta de junio y julio, los inversores vuelven a estirar duration en las carteras para buscar algunos puntos más de retornos", dijo.