Ante el dato de inflación de julio, que el mercado espera no debajo del 7,5% mensual, los agentes económicos sugieren invertir los pesos para evitar perder contra la suba de los precios.

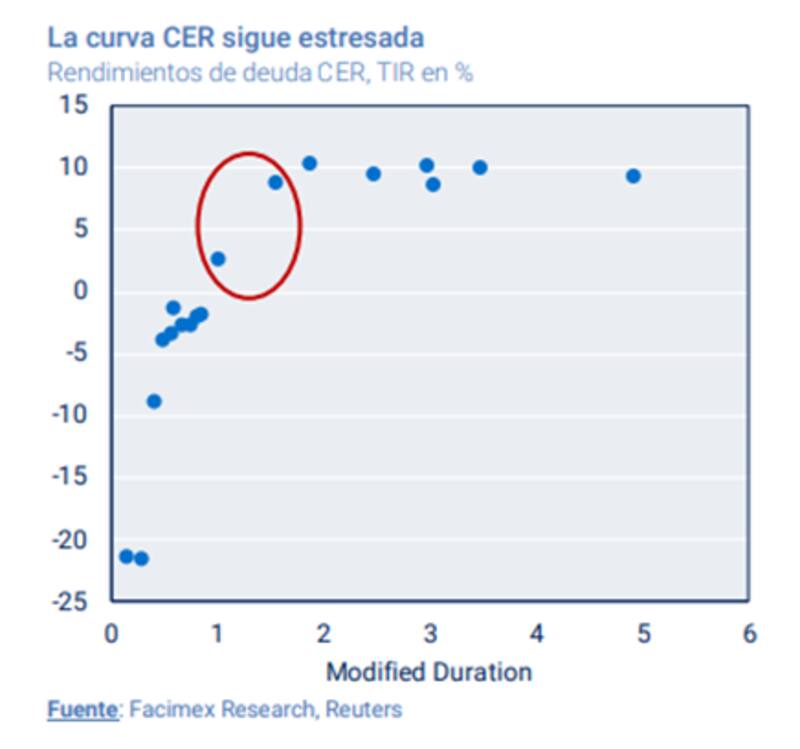

La curva muestra síntomas de estrés pero también las tasas bajas que exhiben distintos tramos de la curva empujan a los inversores a tomar más riesgos. Se nota cautela entre los analistas del mercado que buscan distintas alternativas para ganarle a la inflación.

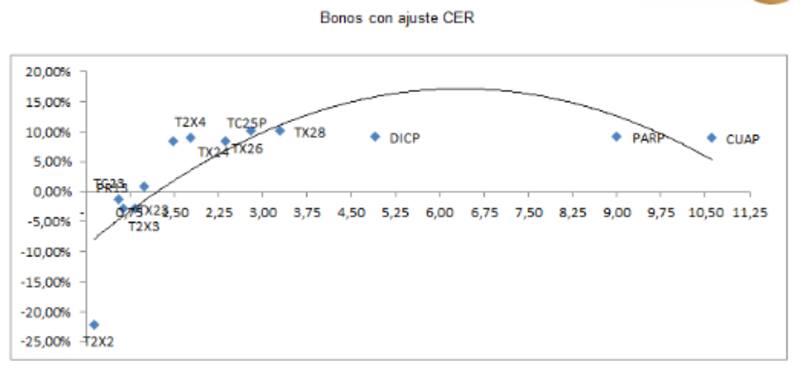

Mayor volatilidad en la curva CER

De confirmarse este ritmo inflacionario estaríamos en presencia de la inflación mensual más alta en 20 años.

Además, para el 2022 los analistas esperan que la inflación sea del 92% anual, siendo la más alta desde la hiperinflación de los años '90.

La deuda CER estuvo operando en los últimos meses en un entorno de mayor volatilidad de tasas.

Desde que Alberto Fernández le declaro la guerra a la inflación en marzo y sobre todo desde junio pasado, las tasas de interés de los bonos CER se dispararon, con un pico de hasta 25%.

El mercado estuvo operando bajo un escenario de estrés financiero y con dudas sobre un eventual reperfilamiento de deuda, lo cual provocó un alejamiento de los inversores de la deuda CER.

Sin embargo, el actual contexto de aceleración inflacionaria y ante la falta de activos para cubrirse, analistas ven valor nuevamente en esta deuda aunque buscando tramos cortos.

Federico Martinelli, Portfolio Manager de Santander Asset Management recordó que en el último Relevamiento de Expectativas de Mercado (REM) llevado a cabo por el BCRA, los analistas consultados ven el dato de julio en 7,5% y un piso de inflación mensual de 5% hasta enero de 2023.

En ese sentido, Martinelli advierte que si este pronóstico termina siendo relativamente acertado, sin duda que la deuda CER seguirá teniendo atractivo en los próximos meses como instrumento de cobertura inflacionaria, más cuando el BCRA ha mostrado un gran compromiso con el sostenimiento de dicha curva.

"Creemos que es conveniente priorizar los vencimientos que van desde diciembre de este año hasta febrero de 2023 inclusive, porque en ese tramo de la curva es donde vemos una mejor relación entre riesgo y retorno", dijo.

Por otro lado, Martinelli agregó que "en los plazos más cortos, los títulos CER son difíciles de conseguir y operan a tasas reales muy negativas, y los vencimientos de 2024 en adelante son para inversores con mayor tolerancia al riesgo y a la volatilidad que seguramente venga de la mano de las elecciones del año que viene".

Por su parte, los analistas de Portfolio Investments coinciden en que existe atractivo para posicionarse en la deuda CER de corto plazo.

"La inflación este mes vas a devengar 8% de piso, y si el canje es exitoso se reducirá la expectativa de un reperfilamiento. Por ello creo que de corto, la inflación va a estar atractivo. Nos posicionaríamos en Lecer diciembre a enero. No buscaríamos un posicionamiento más lejano que eso. Buscaríamos ir corto para luego seguir rolleando ya que aún hay demasiada incertidumbre", advirtieron desde Portfolio Investments.

Buscando tasa real

Hoy la curva soberana en pesos CER rinde cerca de 0% en el tramo corto, y recién pasa a niveles de entre 7% al 9% para los tramos medios y largos.

Por lo tanto, a estos rendimientos los inversores casi que le empatan a la inflación o, si buscan un poco más de riesgo, pueden incluso obtener retornos reales positivos.

Si bien hay preferencia por el tramo corto, dado que la inflación esperada alcanza el 92% por parte del REM para 2022, y dadas las tasas bajas con las que opera el mercado secundario, el mercado comienza a ver la necesidad de alargar duration dentro de la curva para ganarle a la suba de precios.

Mariano Calviello, head portfolio manager de Fondos FIMA detalló que luego del reordenamiento de los precios en la curva CER, los plazos más cortos han quedado con spread muy negativo, haciendo razonable moverse al tramo medio.

"En este plazo rendimientos cercanos a inflación son posibles de obtener, sin enfrentar altas dosis de volatilidad, que podrían ocurrir en el futuro. También un factor a tener en cuenta es donde se ubicará la tasa fija de corto plazo, que suele afectar las cotizaciones de los vencimientos más cortos de CER", sostuvo Calviello.

Agustín Funes, agente productor asociado de Adcap Grupo Financiero, advierte que a pesar de que según el REM se espera una inflación anual del 90,2%, si el Banco Central no logra aumentar la tasa a niveles cercanos al 80% anual, el nivel de inflación podría superar el 100% este año

Para el especialista, hoy la mejor alternativa de cobertura está en la curva CER.

Sin embargo considera que la parte corta, es decir, los instrumentos con vencimientos dentro de 2022, está agotada, con rendimientos muy negativos.

"En este contexto, extender duration a 2023 puede ser atractivo, ya que en esta parte de la curva encontramos rendimientos cercanos al 0%. No obstante, para perfiles más agresivos y con quizás más paciencia, en 2024 es donde encontramos rendimientos de entre el 8% y el 10%", sostuvo.

Federico Pérez, gerente de inversiones de Mariva Fondos ve atractivo en la curva CER ya que espera que la inflación le gene a la devaluación por 20 puntos en este año.

El especialista de Mariva se inclina por la deuda dentro de la curva a marzo 2023 (TX23), abril, mayo y agosto en Leceres.

"Dentro de la curva CER nos gustan los bonos a 2023.Nuestros cálculos nos dan tasas de intereses nominales de 95% al 100%. Es más que interesante y no vemos que en escenarios de carry solo la necesidad de alargar duration para esperar una compresión de tasas. Por ahora esperamos y creemos que veremos nuevos aumentos de precios que van a llevar a la inflación al alza", dijo Federico Pérez.

Finalmente Adrián Yarde Buller, economista jefe y estratega de Facimex Valores remarca que el actual contexto luce aconsejable mantener estrategias en pesos de preservación del capital.

"Consideramos que el tramo corto de la curva CER presenta un balance de riesgos asimétrico. Para carteras que por tamaño tengan que sumar soberanos, preferimos concentrar la exposición en instrumentos del tramo largo de la curva CER como TX26 o TX28, con paridades relativamente más bajas en comparación al resto de la curva CER", dijo Yarde Buller.