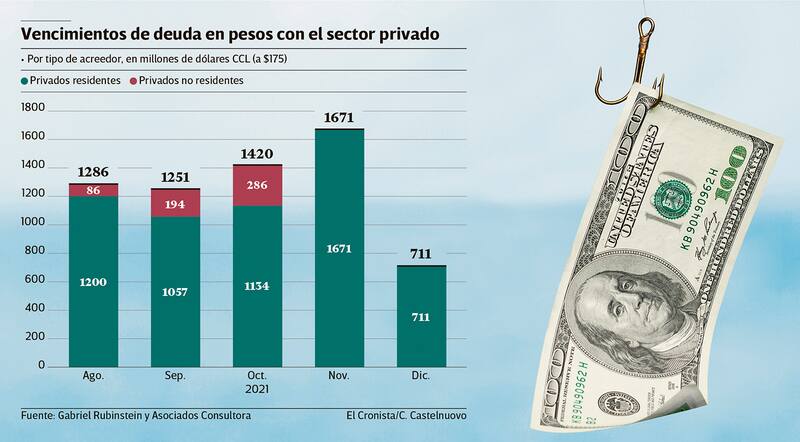

Tal como había anticipado El Cronista, el Gobierno tiene entre ceja y ceja la posibilidad de emitir instrumentos dólar linked para seducir a los inversores privados y que estos ayuden a lograr que el 40% del déficit se financie en el mercado de capitales. De hecho, fuentes oficiales señalaron que no debería sorprender a nadie si en las próximas semanas se subasta un bono atado a la cotización del dólar mayorista.

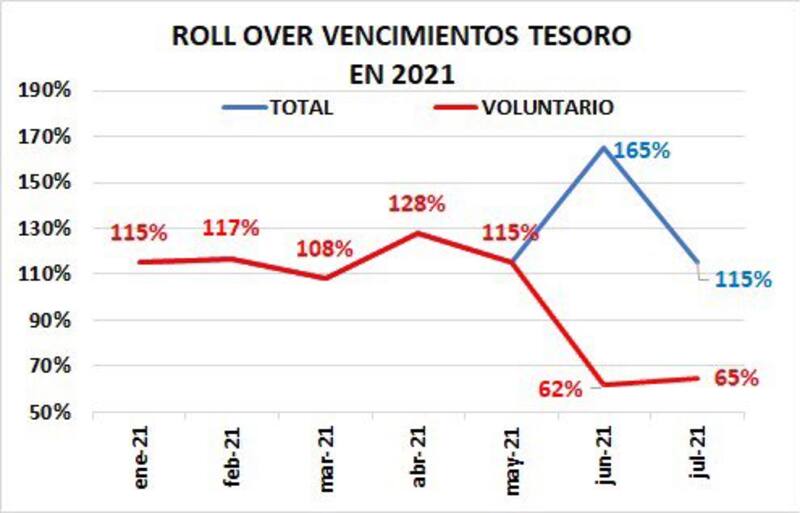

El endeudamiento que consigue el Gobierno por encima de los vencimientos había alcanzado el 165% en junio y cayó al 115% en julio. A priori esto no debería ser un problema, ya que la cifra se ubica en línea con lo observado en mayo y por encima de los números de marzo.

Pero estos números tienen otro condimento y es que bajó la cantidad de inversores privados, por lo que el grueso de lo que es viene recaudando en las subastas llega por parte del sector público y de bancos.

"Gran parte del rollover llega por parte de bancos, que entran a partir de las normativas que les permiten contabilizar como encajes títulos públicos y salir de Leliq. Pero cae la participación de lo que llamamos rolleo voluntario", destacó Pablo Repetto, director de Gabriel Rubinstein y Asociados Consultora.

"Los inversores que no entran son los que pueden ir al dólar, a diferencia de los bancos. Por eso los dólar linked pueden llegar a ser importantes, más allá del financiamiento, para contener la brecha", añadió.

En tanto, la economista jefe de Equilibra, Lorena Giorgio, explicó: "A pesar de que Finanzas viene convalidando tasas efectivas unas décimas más altas, el financiamiento neto está viniendo principalmente de bancos y sector público. Pero tanto el fondeo desde los bancos como el del sector público tiene un límite y si el Tesoro quiere alcanzar el mix de financiamiento del presupuesto (40% deuda y 60% emisión) tendrá que captar la atención del resto del sector privado".

Giorgio agregó: "Ofrecer dólar linked es una posibilidad, pero habrá que ver el plazo. Podrían volverse atractivas si son a marzo/junio de 2022, pero esto aumentaría el riesgo para el Gobierno, porque un ajuste de precios relativos dispararía el costo de financiamiento".

Quien también consideró que los dólar linked pueden atraer al mercado fue el estratega de renta fija de Cohen Aliados Financieros, Tomás Ruiz Palacios. Aunque señaló matices: "Salir con dólar linked en este momento en el cual la búsqueda de cobertura cambiaria fue en ascenso (evidenciado tanto en los bonos como en Rofex) sería una buena carta por jugar. Aunque en esta última licitación se buscó bastante la tasa fija. Con la brecha en alza, convalidar algo más de tasa también sería una buena herramienta".

En tanto, Adrián Yarde Buller, chief Economist & Strategist en Facimex Valores, analizó: "Estamos transitando las semanas más exigentes del año en materia de vencimientos, por lo que es razonable ver cierta caída del rollover en el margen. La semana que viene va a volver a ser muy desafiante en términos de vencimientos y creo que el equipo económico va a apostar por un menú de instrumentos más amplio, tanto en términos de plazos como de tipos de ajuste".

En 2021 el Gobierno acumula deuda extra vencimientos por $ 390.910 millones, alcanzando así un rollover del 123% para los primeros siete meses.