El mercado ahora se prepara para ver subas en las tasas de interés de la Reserva Federal y esto hizo que el dólar index alcance su mayor valor en un año.

Esto representa un riesgo para el tipo de cambio en Argentina. Cuál es la expectativa cambiaria del mercado.

Giro contractivo de la Fed

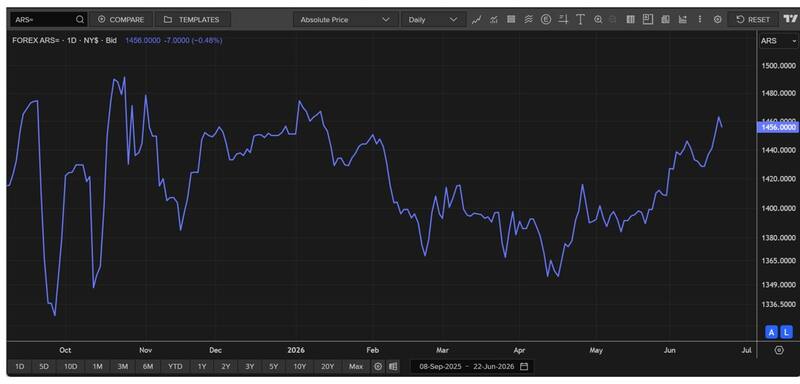

Desde mediados de abril, el dólar en Argentina pasó de $1353 hasta los $1457 actualmente, lo que representa una suba del 7%.

De esta manera, el tipo de cambio se ubica en su mayor valor desde comienzo de año, aunque mirando a mediano plazo, sobresale un proceso lateral, habiendo encontrado un máximo en $1489 y un piso en $1330.

Parte de la suba del dólar en las últimas jornadas se explicó por factores externos, en particular sobre un giro en las perspectivas de la política monetaria en EEUU.

La Reserva Federal mantuvo sin cambios la tasa de interés en su reunión de la semana pasada, aunque dejó entrever un sesgo más restrictivo para los próximos meses.

En el debut de Kevin Warsh al frente de la Fed, el Comité Federal de Mercado Abierto (FOMC) decidió por unanimidad sostener la tasa de referencia en el rango de 3,50%-3,75%.

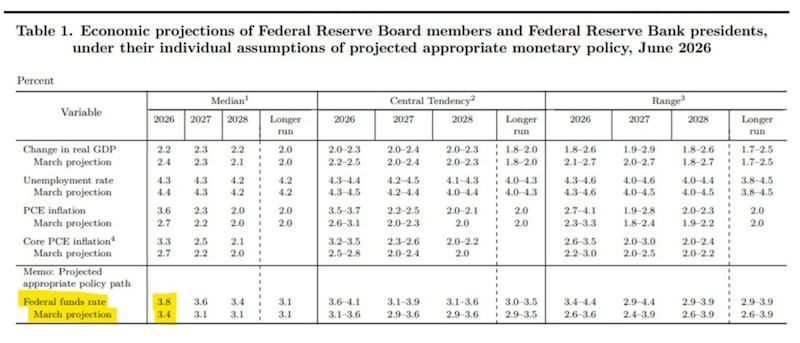

Lo más sorprendente de la reunión de la Fed la semana pasada fue la publicación del dot plot, es decir, el diagrama de puntos que determina la trayectoria de tasas de la Fed esperada por los miembros del Comité de Política Monetaria del Banco Central de EEUU (FOMC).

En ese sentido, 9 de los 18 integrantes del FOMC proyectan incrementos de tasas (tres anticipan 25 puntos básicos, cinco prevén 50 puntos básicos y uno espera 75 puntos básicos), mientras que ocho estiman estabilidad y solo uno contempla un recorte de 25 puntos básicos.

Este panorama contrasta con las proyecciones publicadas en marzo pasado, cuando la mediana sugería una reducción de tasas hasta el rango de 3,25%-3,50% y ningún miembro proyectaba aumentos.

El mercado espera que la Fed deje sin cambios la tasa en su reunión de fin de julio con un 58% de probabilidad.

A su vez, espera que en la reunión de septiembre la Fed suba la tasa en 25 puntos básicos, al rengo de 3,75% y 4%, con un 51% de probabilidad.

Además, espera una nueva suba de tasas en diciembre, también de 25 puntos básicos, asignándole un 37% de probabilidad.

Es decir, el mercado ya no ve baja de tasas, sino que se prepara para evidenciar nuevas subas en las tasas del Banco Central de EEUU.

En otras palabras, ahora los inversores ven una reserva Federal llevando a cabo una política monetaria más contractiva, por lo que la reacción del mercado fue la de una fuerte suba en las tasas de interés de los bonos del tesoro de EEUU y un rally en el dólar.

El dólar index alcanzó los 101 puntos, su mayor valor en más de un año.

Adrián Yarde Buller, economista jefe de Facimex Valores, alertó que la postura hawkish (contractiva) de la Fed es una mala noticia para Argentina por su eventual impacto en el programa financiero y el frente cambiario.

“El dólar se fortaleció a nivel global y subieron las tasas de los Treasuries, especialmente en el tramo corto. Tras las señales hawkish de la Fed, los Globales cayeron entre 0,4-0,6% en el exterior y el riesgo país cerró en 435pbs; aunque no hubo demasiado impacto en los dólares financieros”, dijo.

Dado que el mercado ahora espera suba de tasas de la Fed, esto podría hacer que los flujos se dirijan hacia EEUU, lo cual podría revalorizar al dólar.

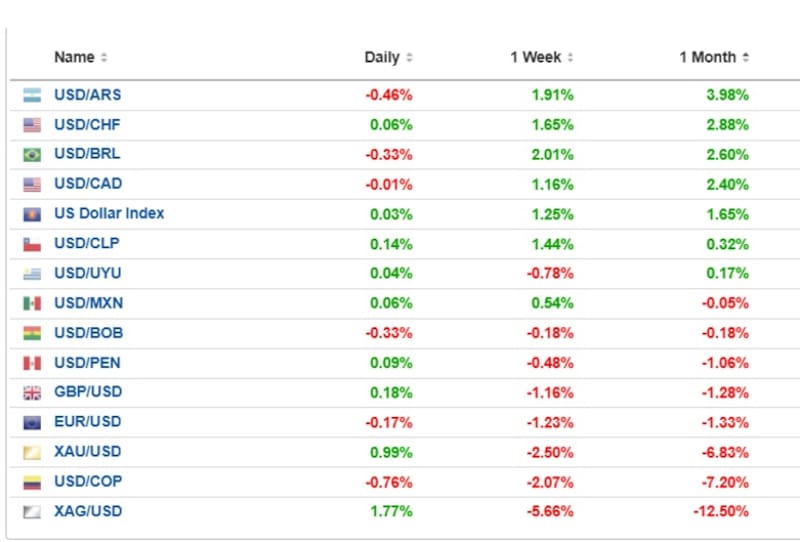

El mercado se anticipa y subió el dólar index, y esto provocó una devaluación en el resto de las monedas contra el billete verde.

En la última semana, el dólar en Argentina subió 1,9%, mientras que en Brasil subió 2%, 1,44% en Chile y 0,55% en Mexico.

También se vio un fortalecimiento del dólar en la última semana contra otras monedas de referencia como contra el franco suizo (1,65%), Canada (1,1%), euro (1,2%), libra esterlina (1,1%).

Rodrigo Benítez, economista jefe de Grupo ST, agregó que la suba del dólar a nivel global a causa del giro en las perspectivas de la política monetaria de la Fed, impactó sobre el tipo de cambio local y provocó la suba del dólar en las últimas jornadas.

“La señal sobre el giro contractivo de la Fed que captó el mercado es una probabilidad creciente de que aumenten las tasas reales de interés. La consecuencia de esos movimientos ha sido un aumento de flujos hacia Estados Unidos y menos hacia economías emergentes. Cuando eso sucede, se fortalece el dólar y se debilitan tanto las monedas de las economías emergentes, como el precio de los commodities. Este parece haber sido el principal driver de los últimos movimientos”, sostuvo Benítez.

Mirando hacia adelante, Benítez ve al desplazamiento actual del dólar como saludable, sobre todo al contextualizarlo con un escenario global más desafiante.

“Un aspecto positivo de este movimiento reciente es que el tipo de cambio se está comportando como fusible ante estos shocks externos. Es sano para la economía que el tipo de cambio no sea algo fijo y que reaccione ante shocks como estos que han sucedido en las últimas semanas”, dijo Benítez.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que el dólar en Argentina se movió en función de la dinámica global, influenciada por el giro contractivo de la política monetaria de la Fed hacia adelante.

Sin embargo, espera que el tipo de cambio local siga siendo influenciado por factores domésticos.

“En este marco de volatilidad global, el tipo de cambio siguió mostrándose resiliente, aunque, dado el tono optimista tras la recalificación de deuda de la semana pasada, pesaron más los factores domésticos. De momento, los flujos siguen dominando la narrativa cambiaria, aun en un contexto de liquidez en pesos holgada, con tasas cortas que se sostienen en terreno real negativo y con prácticamente volatilidad nula”, detalló Franco.

Estabilidad y upgrade crediticio

Si bien el dólar subió 7% desde abril, el tipo de cambio se ha distanciado de manera importante contra el techo de la banda.

El techo de la banda se ubica en $1790, lo cual implica un 22,5% respecto del valor del dólar oficial y un 17,7% respecto del contado con liquidación.

A pesar de la mayor volatilidad cambiaria global, el dólar se ha mantenido relativamente estable y acompañando la tendencia mundial, pero sin generar ningún evento cambiario de crisis o shock.

Por lo tanto, la volatilidad cambiaria local se ha mantenido bastante estable, a pesar de que el dólar en el mundo sube a máximos de 13 meses.

De hecho, el dólar en Argentina tuvo una mejor performance respecto de otros mercados. El dólar index sube 2,6% en el año, mientras que el tipo de cambio en Argentina subió 0,4% en el mismo periodo.

Dentro de las variables locales que explican la calma cambiaria se pueden resaltar el flujo de dólares actuales y potenciales ingresando al mercado local por el lado comercial y financiero.

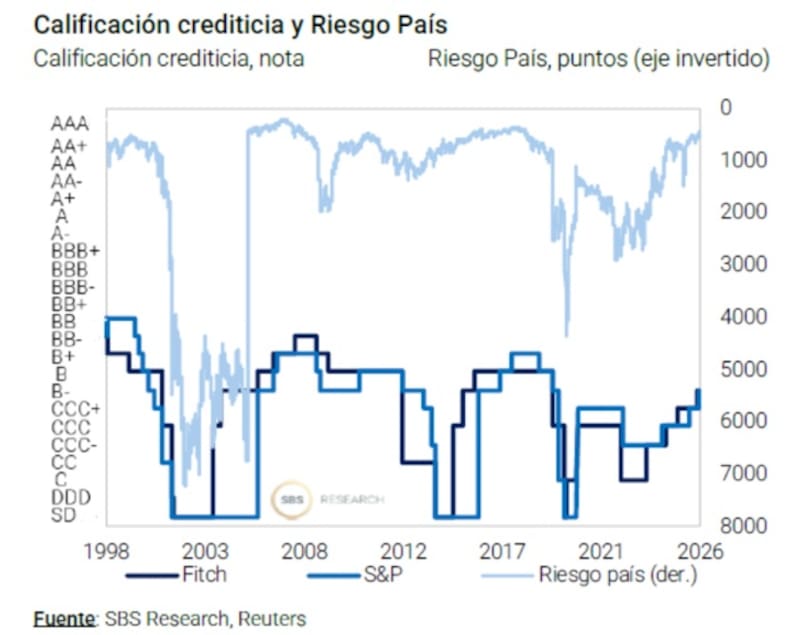

Una de las noticias más importantes recientemente fue el upgrade crediticio de S&P Global.

Tal dato derivó en un escenario positivo para el tipo de cambio al reforzar la confianza sobre los fundamentals locales en general y del tipo de cambio en particular.

El mercado espera que gracias a la reclasificación, nuevos fondos de inversión puedan posicionarse en axtivos de riesgo argentinos, permitiendo flujos mayores hacia los mismos, lo cual debería derivar en una mayor estabilidad hacia adelante.

Los analistas de Sailing Inversiones consideran que el upgrade de la deuda argentina refuerza la narrativa de normalización macro y reduce la percepción de que pueda haber una corrección cambiaria abrupta en el corto plazo.

“En ese contexto, el dólar tiende a alejarse del techo de la banda porque disminuye la demanda precautoria de cobertura”, afirmaron.

Sin embargo, también resaltan que el upgrade por sí solo no es suficiente para anclar el tipo de cambio durante varios meses.

“Lo que puede mantenerlo tranquilo es la combinación de inflación descendente, tasas reales que se tornen positivas y expectativa de ingreso de capitales. Si el mercado empieza a proyectar que habrá más financiamiento externo, el incentivo a mantenerse en pesos aumenta. Eso ayuda a sostener el carry trade y genera una oferta adicional de dólares en el mercado”, dijeron desde Sailing Inversiones.

Con una visión similar, los analistas de IOL Invertironline, consideraron que con la reciente noticia de la reclasificación, el panorama mejoró y el tipo de cambio se mantuvo calmo, ampliando su diferencia respecto del techo de la banda.

“La distancia al techo de la banda pasó a ser del 25% cobrando cada vez menor relevancia en la formación de expectativas. Consideramos que, en estos niveles, la banda operaría como una eventual contención en caso de un escenario negativo de cara al 2027. En el trasfondo, la oferta continúa sostenida por el buen momentum de las exportaciones y del flujo financiero (préstamos locales en dólares y colocaciones corporativas)”, indicaron.

El futuro del dólar

El mercado espera que la actual calma cambiaria se mantenga hacia adelante.

Esto se puede percibir en las estimaciones de los inversores plasmada en la curva de dólar futuro.

En la misma, las tasas de devaluación implícitas en los contratos de dólar futuro permiten estimar el valor del tipo de cambio.

Así, para fin de julio, el mercado espera un dólar en $1487, es decir, de 1,2% respecto del valor actual.

Saltaría recién a $1600 para fin de noviembre, es decir, una suba de 9% desde los valores actuales.

A su vez, superaría los $1700 recién en marzo del 2027, marcando una expectativa de suba de 17% desde los valores actuales hasta entonces.

Es decir, el mercado muestra cierta expectativa de calma cambiaria por más tiempo.

Javier Scelato, Senior Portfolio Manager de Fondos Fima, explicó que el tipo de cambio se viene comportando de manera estable en los últimos meses, más allá del upgrade en la calificación de deuda soberana por parte de Fitch y S&P.

“La estabilidad cambiaria ya estaba presente antes del upgrade crediticio y el mismo podría ser incluso un potenciador de la actual calma cambiaria al permitir el ingreso de nuevos flujos de capitales y en sintonía con el período de la cosecha gruesa como como condimento adicional”, sostuvo Scelato.

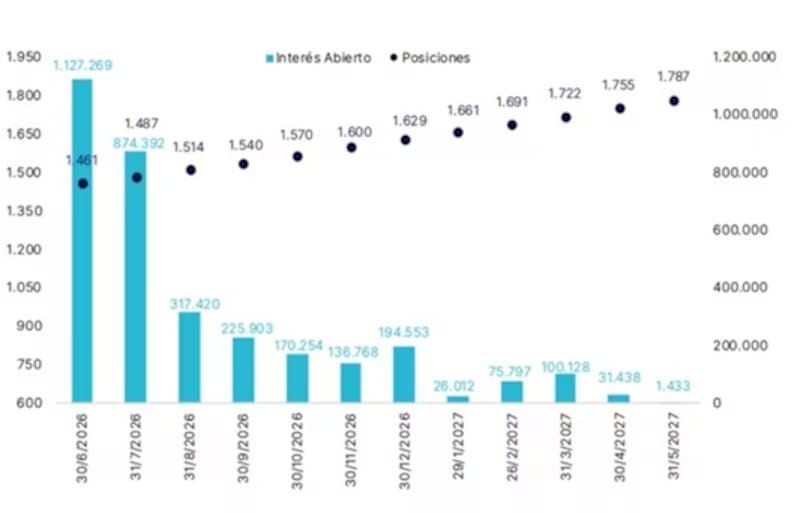

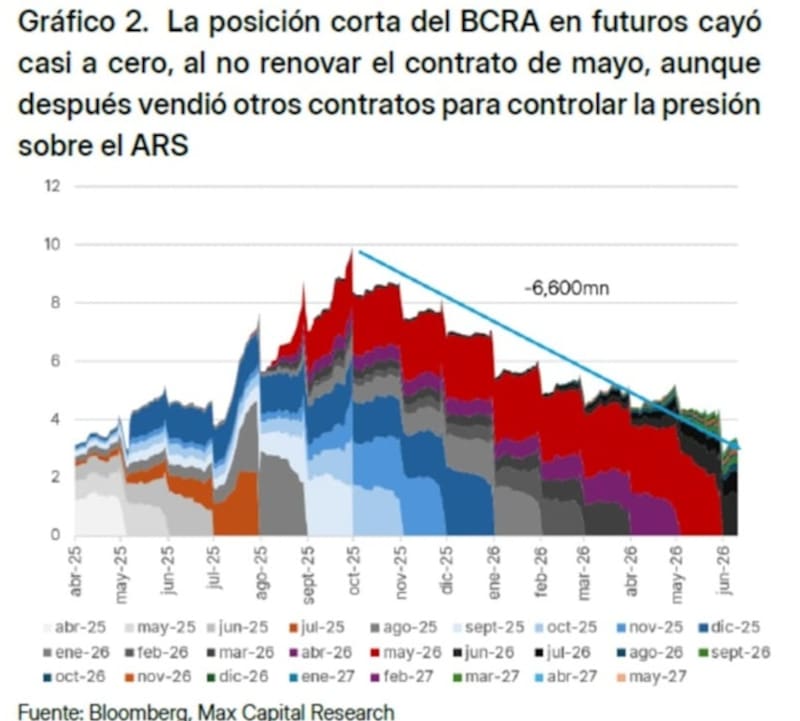

Como reflejo de la actual estabilidad cambiaria, Scelato resalta que es notable la caída en el interés abierto en el Mercado de Futuros, y la exposición en él del BCRA.

En línea con lo que menciona Scelato, la posición corta en futuros pasó de u$s 4000 millones en diciembre a menos de u$s 200 millones a fines de mayo, aunque volvió a aumentar recientemente.

Mirando hacia los próximos valores del tipo de cambio, Scleato explicó que la curva de dólar futuro hoy opera con mucha tranquilidad.

“La curva de futuros tiene pendiente positiva con tasas nominales anuales implícitas del 20% al 24,5% lo que determina tasas efectivas prácticamente planas y con tasas forward entre cada período sumamente tranquilas. Si bien está presente que de a poco nos vamos situando en un escenario pre-electoral el dato diario de incremento en la compra de reservas alimentan estas curvas de manera virtuosa”, detalló.

Flujos comerciales

Finalmente, también el mercado se muestra anclado en las expectativas en base al flujo de dólares que ingresa a la Argentina y que está por ingresar en los próximos meses.

El último dato de la balanza comercial arrojó un superávit en mayo de u$s 3504 millones, creciendo versus los u$s 607 millones de mayo de 2026 y logrando el máximo resultado comercial de la serie en términos nominales.

De esta manera el acumulado en los últimos 12 meses marca un superávit de u$s 21.220 millones, mientras que los primeros 5 meses del año suman u$s 11.783 millones, muy por encima de los u$s 1883 millones de los primeros 5 meses de 2025.

El mercado proyecta también un continuo flujo de dólares que podrían venir en los próximos meses y años, permitiendo proyectar la actual estabilidad cambiaria hacia adelante.

El sector energético exportará cada vez mas divisas, lo cual permite especular con mayor flujo que debería mantener calmo el valor del dólar, tanto en el corto como en el mediano plazo.

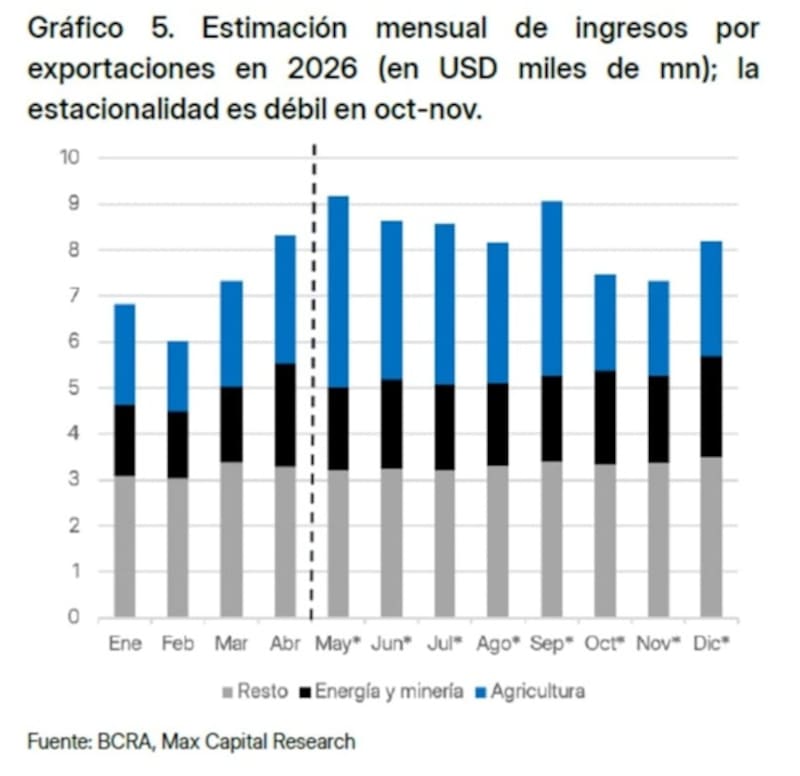

Los analistas de Max Capital detallaron que esperan flujos de dólares hacia los próximos meses.

“Contrariamente a la percepción de que los flujos de exportación se concentran en la primera mitad del año, estos se distribuyen de manera relativamente homogénea a lo largo del año. Mayores exportaciones de minería y energía, junto con la demora en las ventas de soja y las exportaciones de maíz de segunda, deberían sostener ingresos robustos hasta septiembre, por encima de u$s 8000 millones por mes”, detallaron desde Max Capital.

Además, explicaron que el Gobierno ha respondido a las presiones cambiarias validando tasas largas más altas, pero empujando a la baja a las cortas.

“Las tasas reales cortas continúan siendo negativas, mientras que la prima por plazo ha aumentado a medida que el Gobierno buscó extender la vida promedio de la deuda. Además, el Gobierno lleva a cabo una estrategia de manejo de deuda orientada a aliviar las presiones cambiarias preelectorales. Al validar tasas más altas en los plazos largos, el Gobierno está reduciendo el stock de vencimientos de antes de las elecciones de 2027”, explicaron.