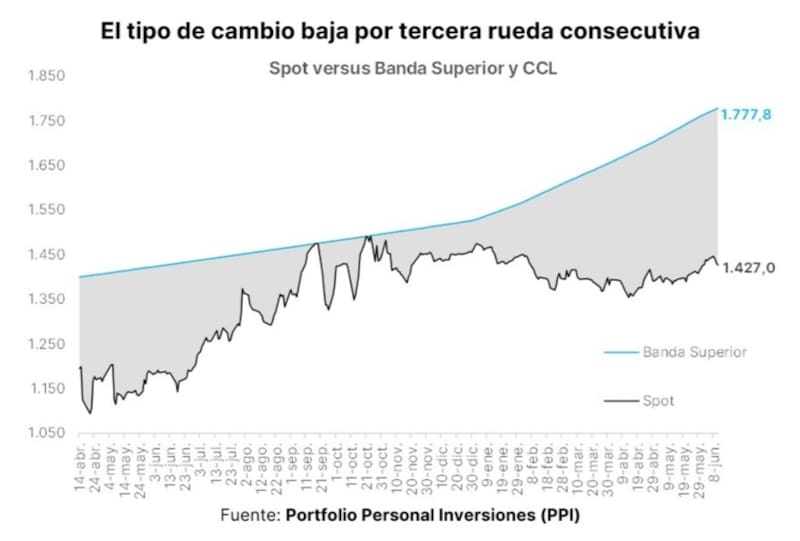

En medio de un contexto de dólar al alza a nivel mundial, el tipo de cambio local se acomoda por encima de los $1465. Aun así, permanece más de un 20% debajo del techo de la banda.

Cuales son los drivers clave sobre la dinámica cambiaria hacia adelante y en qué recomiendan invertir los analistas.

Dólar calmo y más distancia al techo de la banda

Si bien el dólar sube 2,4% en el año, observando la dinámica cambiaria de los últimos meses se percibe una estabilidad en el valor de la moneda ante la inexistencia de volatilidad.

El hecho de que el dólar se mueva con ligera o baja volatilidad, el mercado mantiene un anclaje en sus expectativas.

En línea con ello, el dólar se acomoda en $1468, aunque amplía su distancia contra el techo de la banda, el cual se encuentra en $1770. Es decir, el techo de la banda se encuentra hoy un 21% por encima del valor del dólar spot.

Existen distintos factores que explican el movimiento del tipo de cambio, de los cuales algunos son domésticos y otros son externos.

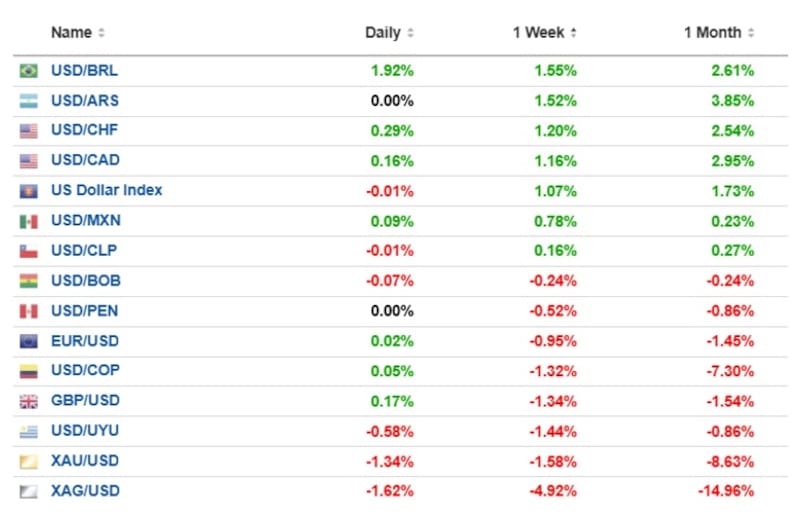

La reciente suba del dólar de las últimas jornadas estuvo mas bien relacionada con factores externos, puntualmente por el giro de las expectativas de la política monetaria en EEUU.

La Fed ahora proyecta subas de tasas este año y esto hizo que el dólar index se desplace al alza, empujando hacia una devaluación de las demás monedas a nivel global, incluidas las emergentes y dentro de ella, el peso argentino.

En la última semana el dólar index subió 1,1%, mientras que el dólar en Brasil y en Argentina subió 1,5%.

También se devaluaron monedas de referencia global como el franco suizo, el dólar canadiense, el euro, la libra esterlina, entre otras monedas.

Rodrigo Benítez, economista jefe de Grupo ST, explicó que los movimientos del tipo de cambio de las últimas semanas tienen componentes locales y externos.

Dentro de tales factores, Benítez destaca que la mejora en la calificación por parte de S&P fue un factor importante, porque ayuda a diagramar operaciones de mercado de capitales que rebajen la presión sobre las reservas y por lo tanto que quiten volatilidad al tipo de cambio.

A su vez, remarcó que si bien el contexto externo ha sido muy cambiante, el peso se mantuvo estable, aunque enfrenta factores de riesgo a nivel global.

“El mes pasado, cuando se conoció el dato de inflación en EEUU el mercado asumió un contexto inflacionario más fuerte y subieron las tasas de interés a plazos. Eso fortaleció al dólar, debilitó a monedas de Latam. Para Argentina son todos factores alcistas para el tipo de cambio. Por eso vimos como positivo que el dólar haya funcionado como amortiguador de esos shocks”, afirmó Benítez.

Estabilidad y upgrade crediticio

Dentro de las variables locales que explican la calma cambiaria se pueden resaltar el flujo de dólares actuales y potenciales ingresando al mercado local por el lado comercial y financiero.

Una de las noticias más importantes recientemente fue el reciente upgrade crediticio de S&P Global.

Tal dato derivó en un escenario positivo para el tipo de cambio al reforzar la confianza sobre los fundamentals locales en general y del tipo de cambio en particular.

El mercado espera que gracias a la reclasificación, nuevos fondos de inversión puedan posicionarse en axtivos de riesgo argentinos, permitiendo flujos mayores hacia los mismos, lo cual debería derivar en una mayor estabilidad hacia adelante.

Los analistas de Sailing Inversiones consideran que el upgrade de la deuda argentina refuerza la narrativa de normalización macro y reduce la percepción de que pueda haber una corrección cambiaria abrupta en el corto plazo.

“En ese contexto, el dólar tiende a alejarse del techo de la banda porque disminuye la demanda precautoria de cobertura”, afirmaron.

Sin embargo, también resaltan que el upgrade por sí solo no es suficiente para anclar el tipo de cambio durante varios meses.

“Lo que puede mantenerlo tranquilo es la combinación de inflación descendente, tasas reales que se tornen positivas y expectativa de ingreso de capitales. Si el mercado empieza a proyectar que habrá más financiamiento externo, el incentivo a mantenerse en pesos aumenta. Eso ayuda a sostener el carry trade y genera una oferta adicional de dólares en el mercado”, dijeron desde Sailing Inversiones.

Con una visión similar, los analistas de IOL Invertironline, consideraron que con la reciente noticia de la reclasificación, el panorama mejoró y el tipo de cambio se mantuvo calmo, ampliando su diferencia respecto del techo de la banda.

“La distancia al techo de la banda pasó a ser del 25% cobrando cada vez menor relevancia en la formación de expectativas. Consideramos que, en estos niveles, la banda operaría como una eventual contención en caso de un escenario negativo de cara al 2027. En el trasfondo, la oferta continúa sostenida por el buen momentum de las exportaciones y del flujo financiero (préstamos locales en dólares y colocaciones corporativas)”, indicaron.

Flujos comerciales

Por otro lado, también se conoció esta semana el dato de la balanza comercial el cual arrojó un superávit en mayo de u$s 3504 millones, creciendo versus los u$s 607 millones de mayo de 2026 y logrando el máximo resultado comercial de la serie en términos nominales.

De esta manera el acumulado en los últimos 12 meses marca un superávit de u$s 21.220 millones, mientras que los primeros 5 meses del año suman u$s 11.783 millones, muy por encima de los u$s 1883 millones de los primeros 5 meses de 2025.

El mercado proyecta también un continuo flujo de dólares que podrían venir en los próximos meses y años, permitiendo proyectar la actual estabilidad cambiaria hacia adelante.

El sector energético exportará cada vez mas divisas, lo cual permite especular con mayor flujo que debería mantener calmo el valor del dólar, tanto en el corto como en el mediano plazo.

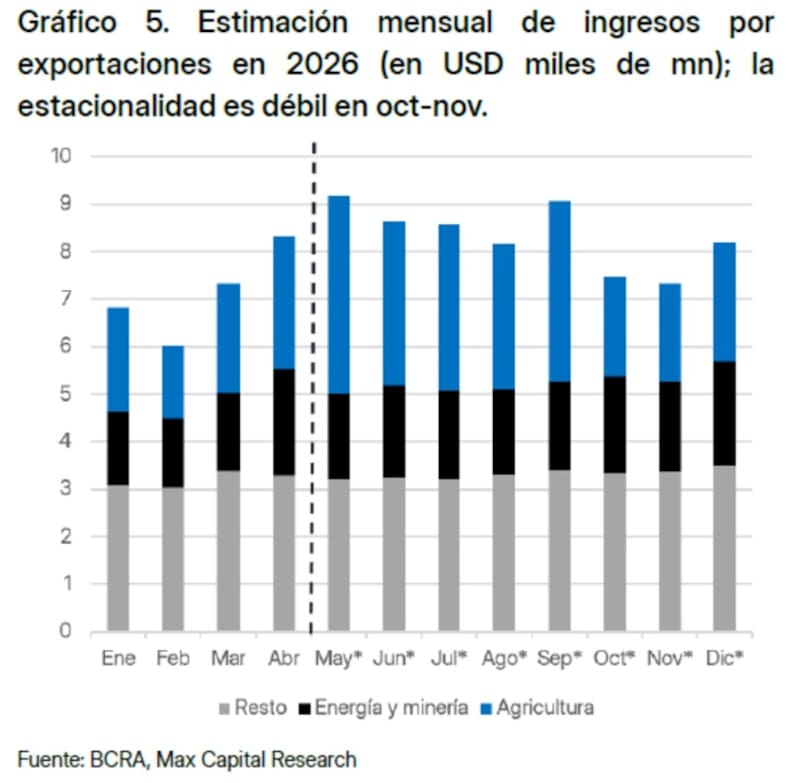

Los analistas de Max Capital detallaron que esperan flujos de dólares hacia los próximos meses.

“Contrariamente a la percepción de que los flujos de exportación se concentran en la primera mitad del año, estos se distribuyen de manera relativamente homogénea a lo largo del año. Mayores exportaciones de minería y energía, junto con la demora en las ventas de soja y las exportaciones de maíz de segunda, deberían sostener ingresos robustos hasta septiembre, por encima de u$s 8000 millones por mes”, detallaron desde Max Capital.

Además, explicaron que el Gobierno ha respondido a las presiones cambiarias validando tasas largas más altas pero empujando a la baja a las cortas.

“Las tasas reales cortas continúan siendo negativas, mientras que la prima por plazo ha aumentado a medida que el Gobierno buscó extender la vida promedio de la deuda. Además, el Gobienro lleva a cabo una estrategia de manejo de deuda orientada a aliviar las presiones cambiarias preelectorales. Al validar tasas más altas en los plazos largos, el Gobierno está reduciendo el stock de vencimientos de antes de las elecciones de 2027”, explicaron.

El futuro del dólar

El mercado espera que la actual calma cambiaria se mantenga hacia adelante.

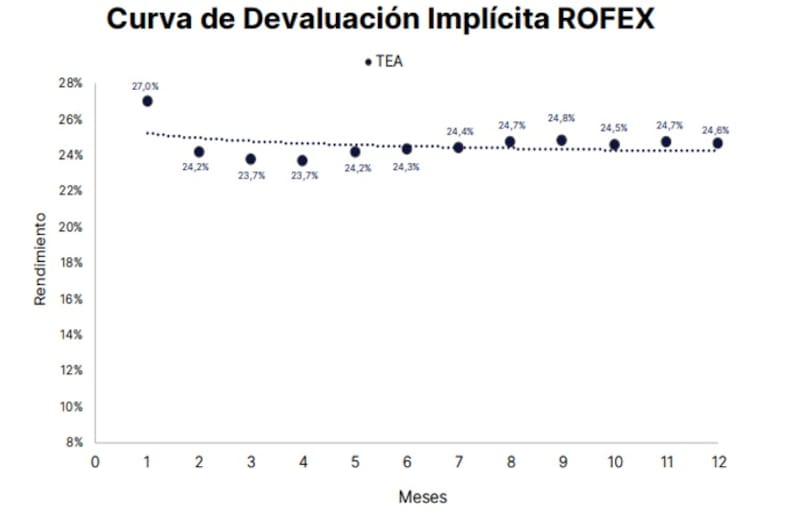

Esto se puede percibir en las estimaciones de los inversores plasmada en la curva de dólar futuro.

En la misma, las tasas de devaluación implícitas en los contratos de dólar futuro permiten estimar el valor del tipo de cambio.

Así, para fin de julio, el mercado espera un dólar en $1487, es decir, de 1,2% respecto del valor actual.

Saltaría recién a $1600 para fin de noviembre, es decir, una suba de 9% desde los valores actuales.

A su vez, superaría los $1700 recién en marzo del 2027, marcando una expectativa de suba de 17% desde los valores actuales hasta entonces.

Es decir, el mercado muestra cierta expectativa de calma cambiaria por más tiempo.

Javier Scelato, Senior Portfolio Manager de Fondos Fima, explicó que el tipo de cambio se viene comportando de manera estable en los últimos meses, más allá del upgrade en la calificación de deuda soberana por parte de Fitch y S&P.

“La estabilidad cambiaria ya estaba presente antes del upgrade crediticio y el mismo podría ser incluso un potenciador de la actual calma cambiaria al permitir el ingreso de nuevos flujos de capitales y en sintonía con el período de la cosecha gruesa como como condimento adicional”, sostuvo Scelato.

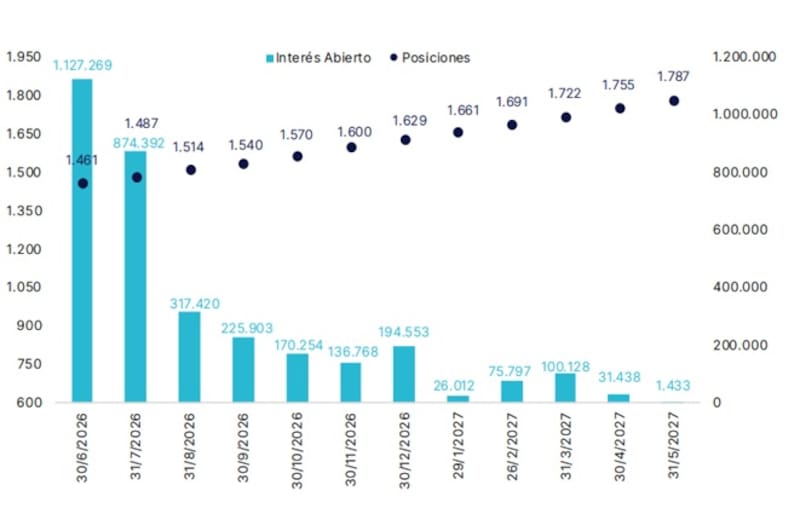

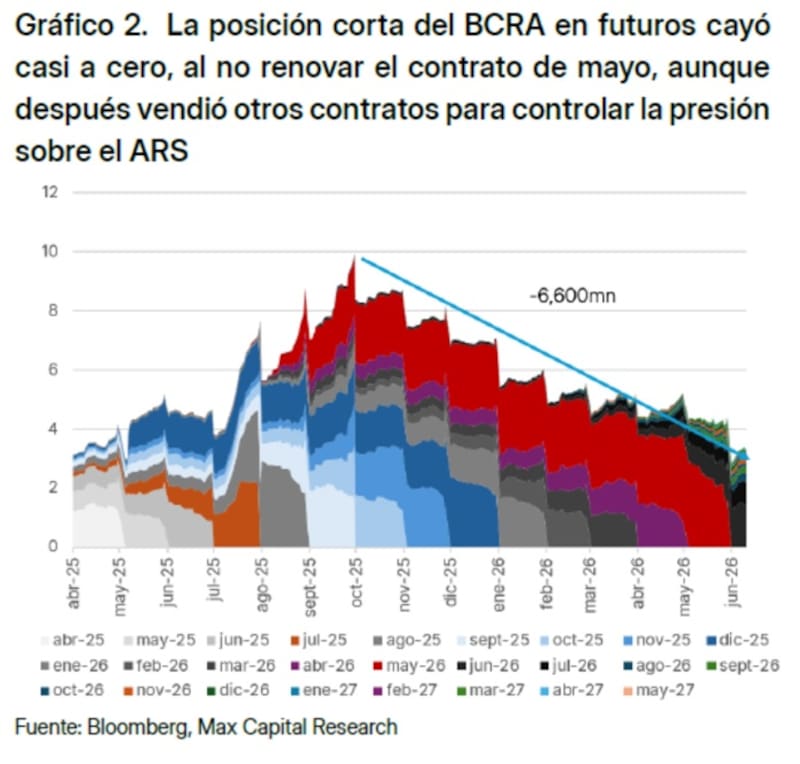

Como reflejo de la actual estabilidad cambiaria, Scelato resalta que es notable la caída en el interés abierto en el Mercado de Futuros, y la exposición en él del BCRA.

“El desplome del interés abierto y de la posición vendida del BCRA revela que el comportamiento del tipo de cambio responde a una estrategia más integral y en donde las buenas noticias son potenciadoras de dicha calma. Además, el dólar spot y toda la curva de futuros se encuentran operando desde hace bastante tiempo no solo debajo de la nueva banda superior, sino también por debajo de la vieja banda superior”, afirmó.

En línea con lo que menciona Scelato, la posición corta en futuros pasó de u$s 4000 millones en diciembre a menos de u$s 200 millones a fines de mayo, aunque volvió a aumentar recientemente.

Mirando hacia los próximos valores del tipo de cambio, Scleato explicó que la curva de dólar futuro hoy opera con mucha tranquilidad.

“La curva de futuros tiene pendiente positiva con tasas nominales anuales implícitas del 20% al 24,5% lo que determina tasas efectivas prácticamente planas y con tasas forward entre cada período sumamente tranquilas. Si bien está presente que de a poco nos vamos situando en un escenario pre-electoral el dato diario de incremento en la compra de reservas alimentan estas curvas de manera virtuosa”, detalló.

Inversiones en pesos

En un contexto en el que el tipo de cambio se ubica más de un 20% debajo del techo de la banda, combinado con un escenario de bajas en las tasas de interés en pesos nominales y reales, hace que las decisiones de inversión sean más finas.

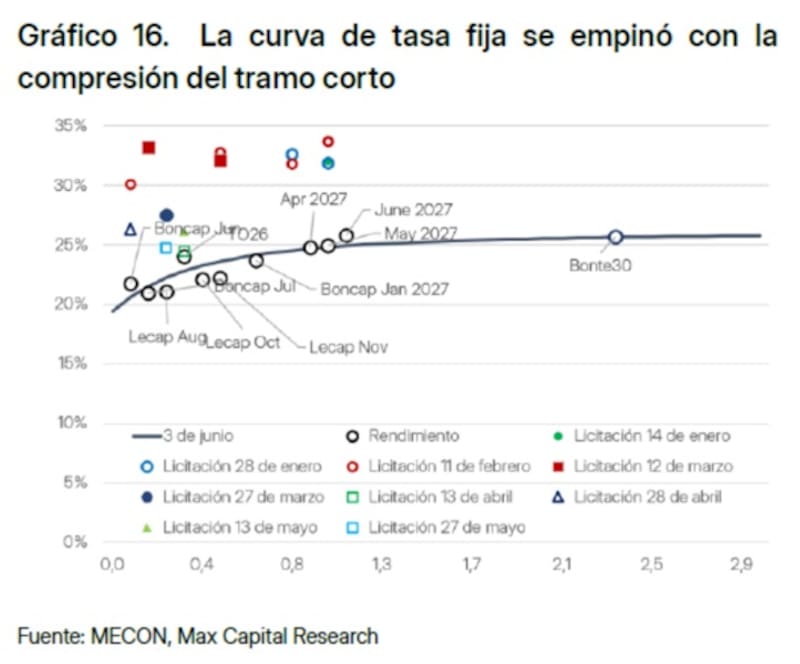

Las tasas en la curva a tasa fija se encuentran debajo del 2% (TEM) y en niveles de 22% promedio a lo largo de la curva.

Esto hace que las tasas rales se posicionen en niveles negativos, lo cual marca cierto riesgo cambiario.

Sin embargo, la expectativa de los flujos y los fundamnetals locales permiten especular con cierta estabilidad cambiaria mayor hacia adelante.

En cuanto a las inversiones en pesos, desde Max Capital resaltan que su instrumento favorito son los nuevos duales, particularmente los 2029 y 2030, así como bonos a tasa fija más largos.

“A estos bonos le vemos un potencial de suba de entre 5% y 10% respecto de los precios de licitación. Asimismo, el dato de inflación de mayo, de 2,1% mensual, debería consolidar el proceso de desinflación, que ya se encuentra incorporado en precios, favoreciendo tanto a los bonos a tasa fija de mayor duration, como los Bonte 2030, como a los Bontam largos, cuyos spreads deberían continuar comprimiendo”, consideraron.

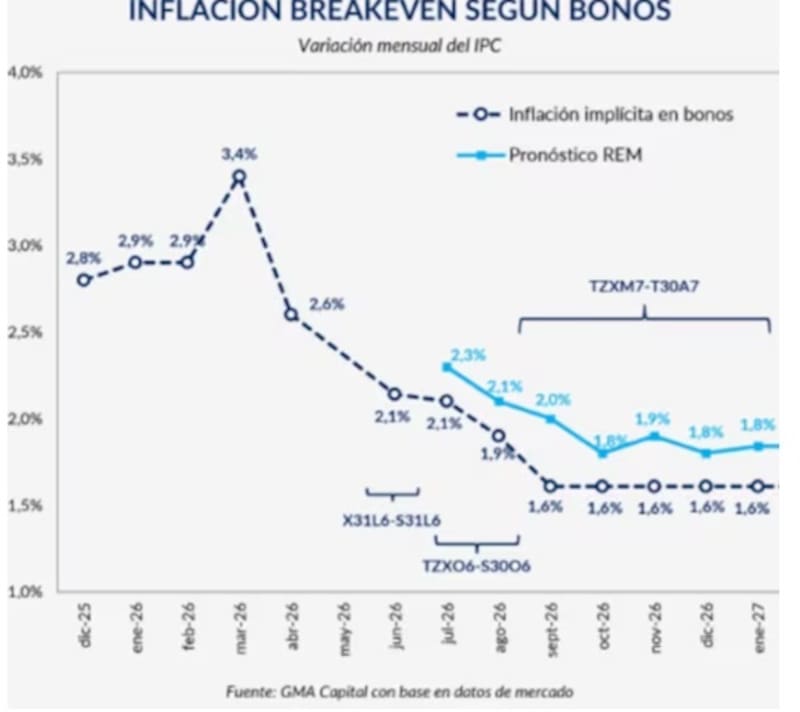

El mercado también pone sobre la mesa las expectativas inflacionarias a la hora de definir el posicionamiento en pesos.

Para junio, a partir de los break even de inflación, el mercado espera que el IPC se ubique en 2,1%, al igual que para julio, por debajo del 2,3% que espera el REM.

A su vez, para agosto, el mercado espera un 1,9% de inflación, también por debajo del 2,1% que espera el REM.

Según las tasas del mercado, el IPC caería a 1,6% mensual desde septiembre en adelante.

La convicción del mercado que el dato de inflación caería debajo del 2% se fortalece cuando se lo compara con el REM, el cual estima que el IPC daría 2% en septiembre y desde allí en adelante caería a niveles de entre 1,8% y 1,9% mensual.

Para todo 2026, la inflación implícita se ubica en torno a 30,1%, marginalmente por debajo del 30,5% esperado por el REM.

En cuanto a las inversiones en pesos, Benítez remarcó que las carteras hoy están armadas teniendo en cuenta que se las tasas de interés.

“Las tasas vienen de ser muy negativas en términos reales, llegado el proceso electoral y con más presión sobre el tipo de cambio necesitarán ser positivas en términos reales. Por eso hoy las carteras para estirar duration, lo hacen sobre la base de opciones de cobertura, ya sea CER o Tasa variable. Por ahora nos cuesta ver valor en opciones largas de tasa fija. Tienen implícito un riesgo más alto”, puntualizó.

De cara a las carteras en pesos, Scelato agregó que el manejo requiere de un ejercicio fino del cálculo de break even entre bonos a tasa fija y bonos que ajustan por inflación.

“La ecuación de arbitraje es fina pero hay cierto atractivo a los bonos que ajustan por CER que tienen tasa positiva, y para ello hay observar en el tramo que arranca desde diciembre 2026 en este tipo de ajuste”, comentó.

Contemplando la dinámica cambiaria esperada y plasmadas en los contratos de dólar futuro, junto con la expectativa de inflación, el mercado no está proyectando un evento nominal, es decir, ni inflacionario ni cambiario de corto plazo.

Esto genera cierta confianza sobre las inversiones en pesos de cara a los próximos meses.

De cara a la segunda mitad del año, desde IOL Invertironline entienden que la estacionalidad suele ser negativa para la oferta comercial, aunque la balanza energética y la oferta financiera (con remanente a liquidar de colocaciones) ayudarían a contener la volatilidad cambiaria.

Por esta razón, remarcan que, dentro de las carteras en pesos, se mantienen, cautos con preferencias sobre instrumentos cortos de cobertura TAMAR.

A su vez, para perfiles más agresivos, desde IOL entienden que el tramo 2028 a 2029 (tanto DUAL como CER) ofrece tasas interesantes como para vislumbrar un trade en esos instrumentos.

“Con la compresión del riesgo país, la tasa real debería arbitrar contra esta mejora de las expectativas”, cerraron desde IOL.

Desde el lado de los pesos, desde Sailing Inversiones siguen privilegiando estrategias en pesos con rendimiento real positivo.

Su hipótesis es que mientras el mercado siga percibiendo que la apreciación cambiaria responde a una mejora de fundamentos y no a un atraso artificial, el carry continúa siendo una de las estrategias más interesantes del mercado local

“Nos gustan especialmente los bonos CER de tramo medio, donde todavía observamos tasas reales atractivas, como TZXS8 y otros instrumentos similares que rinden alrededor de CER +7%. También vemos valor en algunas Lecaps de duración intermedia para inversores que buscan capturar la tasa nominal mientras el tipo de cambio se mantiene contenido”, detallaron.