En esta noticia

En el pasado ser conservador en la Argentina era sinónimo de liquidez. Los fondos Money Market, las cuentas remuneradas y el dólar billete funcionaban como refugios naturales para empresas e inversores que buscaban proteger capital sin asumir riesgos.

Sin embargo, el nuevo escenario macroeconómico comenzó a alterar la dinámica y suscitó una transformación en la industria de fondos comunes de inversión.

Un estudio de Mills Capital Asset Management sostiene que la combinación de tasas reales negativas, inflación persistente y estabilidad cambiaria suscitaron una migración gradual desde las estrategias de liquidez inmediata hacia vehículos con mayor gestión activa y más duración.

Según la firma, las alternativas que históricamente eran consideradas conservadoras hoy enfrentan crecientes dificultades para preservar el poder adquisitivo del capital.

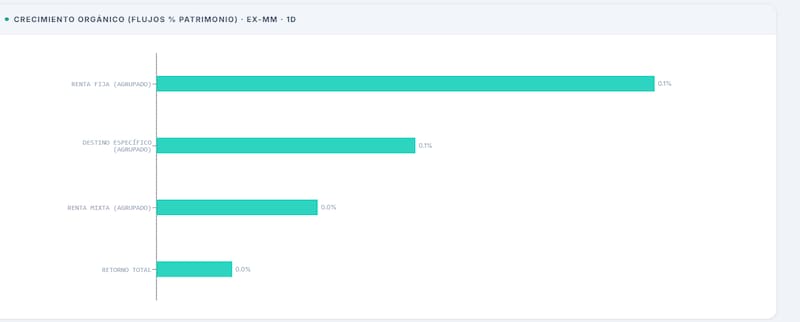

Los datos de la industria parecen respaldar esa tendencia. De acuerdo con Mills Capital, los fondos Money Market llegaron a representar cerca del 80% del patrimonio administrado por los Fondos Comunes de Inversión y actualmente concentran alrededor del 59% del total.

La caída refleja un proceso de diversificación hacia fondos de renta fija de corto plazo, estrategias CER y productos que incorporan instrumentos con vencimientos más largos.

La explicación detrás de este fenómeno es que mientras las tasas de los Money Market comprimieron al ritmo de la normalización monetaria, la inflación continúa ubicándose en niveles que reducen o incluso eliminan el rendimiento real de las alternativas más líquidas.

Los datos relevados por Fonditos muestran justamente esa brecha creciente entre los fondos de liquidez inmediata y otras categorías de renta fija.

Mientras los Money Market lideran el patrimonio administrado por la industria, muchos fondos T+1, de renta fija y ajustados por inflación exhiben rendimientos superiores, aunque a cambio de asumir algo más de plazo y volatilidad.

La consecuencia es que las tesorerías corporativas y los inversores comenzaron a modificar sus criterios de administración de caja.

En lugar de priorizar exclusivamente liquidez, ahora incorporan variables como duration, riesgo crediticio y rendimiento real esperado.

El objetivo ya no es solamente evitar pérdidas nominales, sino intentar preservar capacidad de compra en un contexto donde las tasas cortas dejaron de ofrecer la protección de otros períodos.

FCIs en dólares

El cambio también se observa en el universo dolarizado. Mills Capital destaca que los depósitos privados en dólares crecieron más de u$s 8.400 millones durante el último año, pero al mismo tiempo aumentó la búsqueda de instrumentos que permitan generar renta sobre esos saldos.

La estabilidad cambiaria y la inflación en dólares impulsaron una mayor demanda de fondos en moneda dura y de Obligaciones Negociables corporativas, especialmente de compañías energéticas, exportadoras y agroindustriales.

Detrás de esta dinámica aparece una redefinición más profunda del concepto de prudencia financiera. Si durante años la estrategia conservadora consistió en minimizar cualquier exposición a riesgo de mercado, hoy la principal amenaza para muchos inversores puede ser justamente permanecer inmóvil.

Sucede que la caída de las tasas nominales y la persistencia de la inflación obligan a buscar un equilibrio distinto entre liquidez, plazo y rendimiento.

Por eso, la discusión en la industria de fondos ya no gira únicamente alrededor de cuánto riesgo asumir, sino también sobre cuánto riesgo implica no asumir ninguno.