En esta noticia

Después de varios meses de calma cambiaria y de una tendencia descendente que había llevado al dólar oficial a tocar mínimos de abril, el mercado comenzó a observar un cambio de régimen.

El tipo de cambio mayorista acumula una suba de 4,3% en junio, ya recuperó los niveles de principios de año y volvió a instalar una pregunta clave entre inversores y analistas: ¿qué impulsa al dólar en un contexto donde sobran divisas?

El movimiento ocurre mientras el Banco Central sostiene la compra de dólares, la cosecha gruesa aporta oferta al mercado y el país acaba de registrar el mayor superávit comercial mensual de su historia.

El dólar mayorista avanza este martes hasta los $ 1469, mientras que el mercado de futuros ya proyecta un cierre de año en torno a los $ 1643. El rebote también obliga a recalibrar las apuestas de carry trade, una de las estrategias más rentables del año, pero que ahora enfrenta mayores riesgos cambiarios.

Según las apuestas que se negocian en Polymarket, la principal plataforma de mercados predictivos basada en blockchain, el escenario más probable para el cierre de 2026 es que el dólar oficial supere los $ 1600.

El dato surge de un mercado donde miles de participantes arriesgan capital real sobre eventos futuros. En otras palabras, no se trata de una encuesta de expectativas sino de una apuesta financiera que refleja dónde posicionan su dinero los inversores.

También muestra un cambio respecto de lo ocurrido durante abril y mayo, cuando la estabilización cambiaria, la fuerte liquidación del agro y la flexibilización del cepo habían reducido significativamente las expectativas de devaluación.

Un dólar que sube cuando debería bajar

Según señalan desde MegaQM, el piso del tipo de cambio se alcanzó a mediados de abril, cuando el dólar mayorista tocó los $ 1352. Desde entonces avanzó más de 7%, una dinámica que llamó la atención porque ocurrió en un contexto que, en teoría, debería haber favorecido una baja adicional.

Por un lado, el Banco Central compró divisas. Desde el mínimo de abril hasta la actualidad, las adquisiciones promediaron u$s 116 millones diarios.

Por otro, el movimiento coincidió con el período de mayor ingreso de dólares del complejo agroexportador.

A esto se sumó el dato de comercio exterior conocido esta semana: mayo registró un superávit récord de u$s 3.504 millones, impulsado por la fortaleza de las exportaciones y por el aporte adicional de los altos precios del petróleo.

“En definitiva, la suba del tipo de cambio se ha dado con fuertes excedentes comerciales y con el BCRA comprador a ritmos algo más bajos, pero sostenidos”, señalaron desde MegaQM. Frente a ese escenario, la explicación comenzó a buscarse fuera de las fronteras argentinas.

La Fed cambió el humor del mercado

Para la City, el principal catalizador del movimiento reciente fue el cambio de expectativas sobre la política monetaria de Estados Unidos.

La primera reunión de política monetaria liderada por Kevin Warsh al frente de la Fed dejó un mensaje más duro de lo que esperaba el mercado.

Si bien la Fed mantuvo sin cambios la tasa de referencia, el discurso fue claramente más restrictivo. La autoridad monetaria reconoció que la inflación continúa siendo un problema y dejó abierta la puerta a nuevas subas de tasas durante los próximos meses.

Como consecuencia, los operadores comenzaron a incorporar en los precios la posibilidad de hasta 50 puntos básicos adicionales de ajuste monetario antes de fin de año.

Para los mercados globales esto tiene una consecuencia inmediata: mayores tasas reales en Estados Unidos suelen traducirse en una migración de capitales hacia activos denominados en dólares y una menor demanda por activos de mercados emergentes.

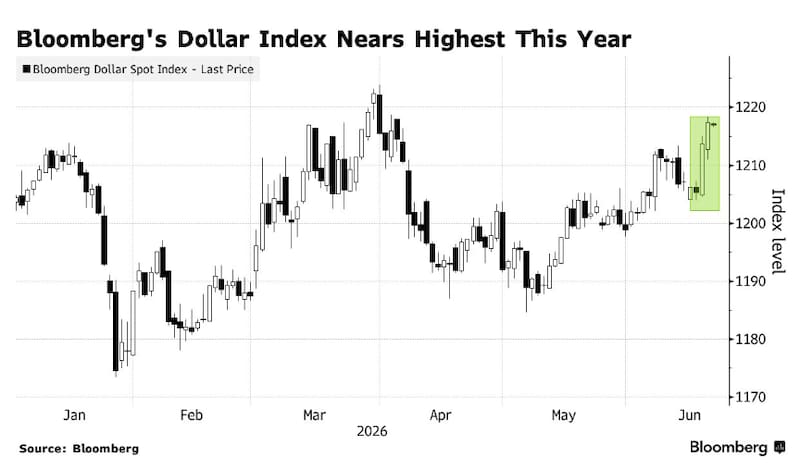

Los fondos vuelven a apostar por el dólar

La reacción ya comenzó a verse en los mercados internacionales. Según operadores citados por la agencia Bloomberg, hedge funds y grandes inversores institucionales incrementaron agresivamente sus posiciones alcistas sobre el dólar mediante opciones financieras tras la reunión de la Fed.

La demanda de contratos que apuestan a una apreciación del billete verde frente al euro y la libra alcanzó máximos de varios meses.

“Estamos observando un fuerte interés comprador en opciones call sobre dólar”, explicó Tobias Jungmann, jefe de opciones cambiarias para América de Bank of America.

La matemática detrás de esa estrategia es que si las tasas estadounidenses suben o se mantienen altas por más tiempo, los bonos del Tesoro se vuelven más atractivos y el dólar tiende a fortalecerse frente al resto de las monedas.

Argentina no fue una excepción

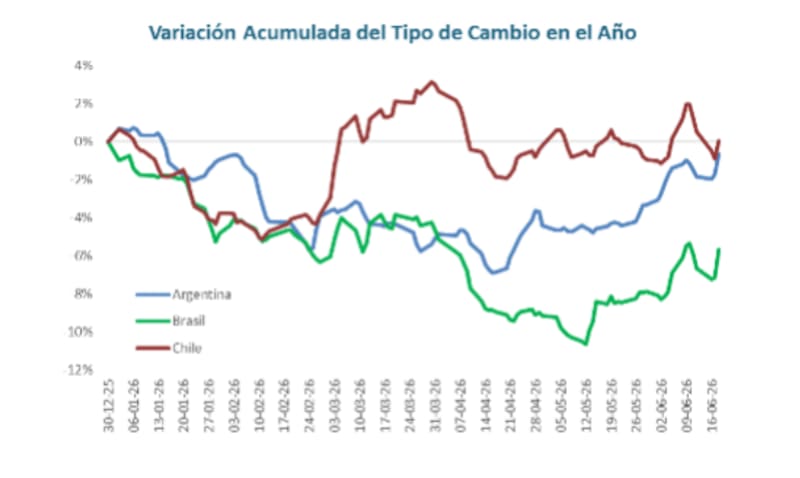

La visión de MegaQM es que el movimiento observado en el peso argentino no puede analizarse de manera aislada.

Brasil y Chile, dos economías exportadoras de commodities, mostraron en las últimas semanas un comportamiento similar. Tanto el real brasileño como el peso chileno registraron depreciaciones coincidentes con el fortalecimiento global del dólar.

La correlación se encuentra en que cuando aumentan las expectativas de tasas reales más altas en Estados Unidos, las monedas emergentes tienden a debilitarse de manera generalizada.

En otras palabras, parte de la suba reciente del dólar argentino no responde a problemas domésticos sino a un fenómeno global de fortalecimiento del billete estadounidense.

Al respecto, Facundo Barrera, socio en Fincoach, dijo a El Cronista que, desde los primeros días de junio hasta la actualidad, el tipo de cambio registró una suba cercana al 3,4%.

Y advirtió: “Si bien este movimiento no responde a un único factor, creemos que el peso argentino se encuentra acompañando una dinámica global en la que gran parte de las monedas de la región mostraron una depreciación frente a un dólar que volvió a fortalecerse, en un contexto de cambios en las expectativas sobre la política monetaria de la Reserva Federal”.

En el plano local, dijo el estratega, “no observamos elementos que sugieran una aceleración significativa del tipo de cambio”.

De hecho, durante las últimas semanas se conocieron datos cambiarios y monetarios que, en términos generales, “superaron las expectativas del mercado”, dijo.

Hacia adelante, Barrera consideró que un flujo estable de divisas proveniente de los sectores energético y minero, junto con una demanda acotada de cobertura cambiaria, la desaceleración de las nominalidades y una recuperación de la demanda de dinero, “podrían contribuir a un escenario de estabilidad cambiaria, sin grandes shocks en el corto plazo”, concluyó.