Este viernes, el Gobierno comenzó a reglamentar el paquete fiscal -"Medidas Fiscales Paliativas y Relevantes"- tras su aprobación a fines de junio en el Congreso junto a la Ley Bases y la promulgación de ambos proyectos de este lunes.

A través del Decreto 608/2024 publicado en el Boletín Oficial bajo las firmas de Javier Milei, Luis Caputo y Guillermo Francos, se reglamentó la primera parte del paquete fiscal y se encomendó a la AFIP y otras entidades como el Banco Central y la Comisión Nacional de Valores (CNV) a compartir los detalles de cada uno de los cambios.

En particular, el Decreto publicado este viernes reglamenta el Título I, II y III del paquete fiscal, los cuales introducen las siguientes novedades:

- Habilitación del Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social: moratoria fiscal para condonar el pago de intereses o habilitar pagos de deudas tributarias en cuotas;

- Creación del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP), el cual permitirá pagar el gravamen de forma adelantada hasta el 2027 con una alícuota diferencial;

- Cambios sobre el Impuesto a los Bienes Personales, con la actualización del piso y una nueva escala progresiva hasta el 2027;

- Puesta en marcha del nuevo blanqueo de capitales (Régimen de Regularización de Activos del país y del exterior)

En contraste, otras modificaciones introducidas por el paquete fiscal como los cambios en el Impuesto a las Ganancias que reducirán el actual piso a unos $ 1,8 millones o la modificación del Monotributo, con nuevos valores de las escalas y cuotas y otra forma de cálculo, entre otros cambios, no fueron reglamentados en el Decreto publicado este viernes y se aguardan definiciones.

Cabe señalar que los organismos administrativos que deben aplicar estas modificaciones, particularmente la Administración Federal de Ingresos Públicos (AFIP), no pueden avanzar en la adaptación de las novedades sin que el Poder Ejecutivo reglamente antes la norma.

Uno por uno, los detalles que dio el Poder Ejecutivo sobre la moratoria fiscal, el blanqueo, los cambios en Bienes Personales y la creación del REIBP para que comience a correr el paquete fiscal.

Reglamentación del paquete fiscal: los primeros detalles que dio el Gobierno

A través del Decreto 608/2024 publicado este viernes en el Boletín Oficial, el Gobierno comenzó a reglamentar el paquete fiscal, empezando por los Títulos I, II y III, los cuales incluyen cambios en el Impuesto a los Bienes Personales y la creación de tres regímenes: uno de moratoria fiscal, otro de pago adelantado de Bienes Personales y el blanqueo de capitales. Uno por uno, los detalles.

Moratoria fiscal

El llamado Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social desarrollado en el Título I del paquete fiscal implica la apertura de una nueva moratoria para los contribuyentes que adeudan pagos de impuestos.

Tal como señala el Decreto de este viernes, podrán adherir al beneficio que busca impulsar la recaudación los contribuyentes con deudas fiscales, aduaneras o de la seguridad social vencidas al 31 de marzo de 2024.

Quienes adhieran al régimen gozarán de "la extinción de la acción penal" por las deudas condonadas, las cuales se podrán pagar en cuotas de hasta 84 meses.

Ahora, el Ejecutivo encomendó a la AFIP a calcular la tasa de financiación para los planes de pago de la moratoria, la cual "deberá actualizarse por trimestre calendario hasta el 31 de diciembre de 2025", mientras que, "con posterioridad, su actualización será por semestre calendario".

Blanqueo

El Régimen de Regularización de Activos que se aprobó con el paquete fiscal implica un nuevo blanqueo de capitales con una alícuota 0% hasta u$s 100 mil y, para montos superiores, del 5%, 10% y 15%,según la etapa en la que se ingrese.

Se podrán blanquear capitales radicados tanto en el país como en el exterior, para residentes y no residentes, y alcanzará los siguientes bienes:

- Moneda nacional o extranjera, en efectivo o cuentas bancarias;

- Inmuebles en la Argentina;

- Acciones, participación en sociedades, etc.;

- Acciones o bonos que coticen en bolsas regulados por la Comisión Nacional de Valores (CNV);

- Criptomonedas;

- Bienes en el exterior.

En particular, la reglamentación de este viernes determinó que el tipo de cambio que se utilizará para definir el valor de los bienes valuados en pesos para la base imponible del blanqueo -salvo algunas excepciones que no se hacen en moneda extranjera- será de u$s 1 = $ 1000.

El Régimen de Regularización dispondrá de distintas etapas que AFIP deberá reglamentar y gestionar:

- Manifestación de adhesión;

- Pago adelantado obligatorio;

- Presentación de la declaración jurada;

- Pago del impuesto especial de regularización y la alícuota aplicable.

Quienes busquen participar, podrán hacerlo hasta el 30 de abril de 2025, con posibilidad de prórroga hasta el 31 de julio de 2025, y podrán adherir "los sujetos residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha".

Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP)

Se reglamentó también el acceso al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales ("Reibp"), un esquema extraordinario de pago anticipado para cubrir los montos de Bienes Personales hasta el período fiscal 2027.

Podrán acceder a este régimen opcional "las personas humanas y sucesiones indivisas que sean residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha".

Tal como detalla el decreto, quienes hayan adherido al blanqueo y decidan también acceder al REIBP "por los bienes que no hayan regularizado", podrán sustituir el pago de Bienes Personales correspondiente a los períodos fiscales 2023 a 2027 por un plan de pagos adelantado, mientras que quienes no hayan ingresado al blanqueo podrán hacerlo por los períodos 2024 a 2027, inclusive en ambos casos.

Los sujetos que adhieran al REIBP tributarán:

- Por los bienes que se no hayan regularizado bajo el blanqueo: se utilizará la base imponible determinada por el artículo 50 del paquete fiscal al tipo de cambio oficial comprador del Banco Nación a la fecha, con una alícuota del 0,45%.

- Por los bienes que se regularicen en el blanqueo: se utilizará la base imponible determinada por el artículo 51 del paquete fiscal al tipo de cambio oficial comprador del Banco Nación a la fecha, con una alícuota del 0,50%.

Cambios en Bienes Personales

Entre los cambios más relevantes del Impuesto a los Bienes Personales se cuentan una suba del mínimo no imponible de los $ 27 millones actuales a $ 100 millones y una reducción de alícuotas, además de la posibilidad de adherir al REIBP.

En particular, destaca la aplicación de nuevas escalas progresivas para los períodos fiscales 2023, 2024, 2025 y 2026, pasando a una alícuota proporcional para el período fiscal 2027.

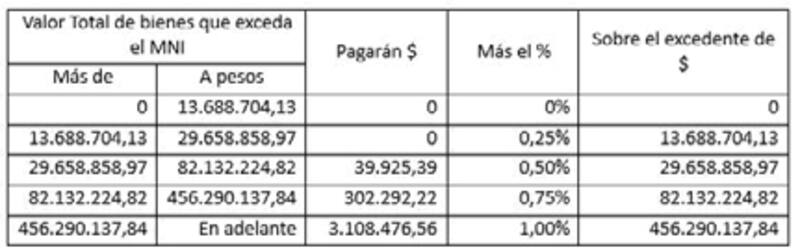

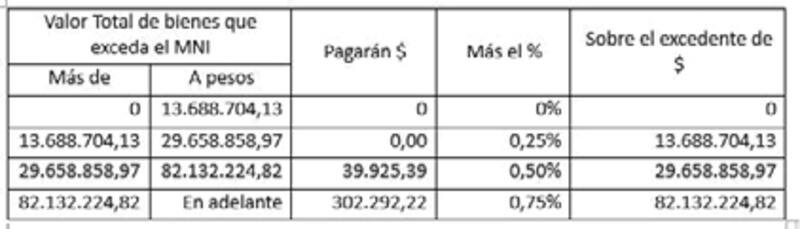

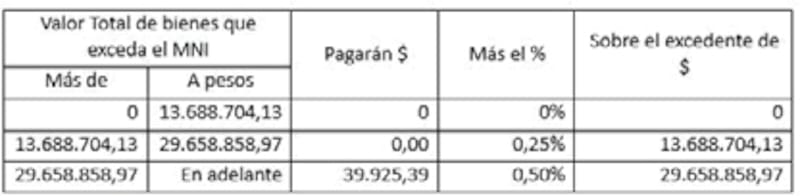

Ahora, el Ejecutivo encomendó a AFIP la publicación de los importes de los mínimos no imponibles para los próximos años. Las escalas, según lo publicado este viernes, serán las siguientes:

Período fiscal 2023

Período fiscal 2024

Período fiscal 2025

Además, también se "instituyen beneficios a contribuyentes cumplidores y a contribuyentes sustitutos cumplidores", marca el decreto de reglamentación.

Esto supone una alícuota preferencial del 0,375% para los contribuyentes cumplidores durante los períodos fiscales 2023, 2024 y 2025.