En esta noticia

El mercado está a la espera del comunicado que MSCI publicará este martes 23 de junio y especula con más fe que certeza la posibilidad de que la Argentina ingrese en un período formal de consulta para regresar al índice de Mercados Emergentes o de Frontera.

En ese contexto, el banco estadounidense Morgan Stanley eligió un título tan futbolero como contundente para resumir su visión: “Messi Yes, MSCI Not Yet”.

La referencia al mejor jugador argentino de la historia no es aleatoria. Para el banco de inversión, la Argentina avanza en la dirección correcta, pero todavía no hizo méritos suficientes para recibir el visto bueno definitivo del principal proveedor de índices del mundo.

El informe fue publicado días antes de la decisión de este martes por parte del MSCI y deja en claro que el regreso del país al universo emergente es posible, pero probablemente “sea una historia para 2028 y no para el corto plazo”.

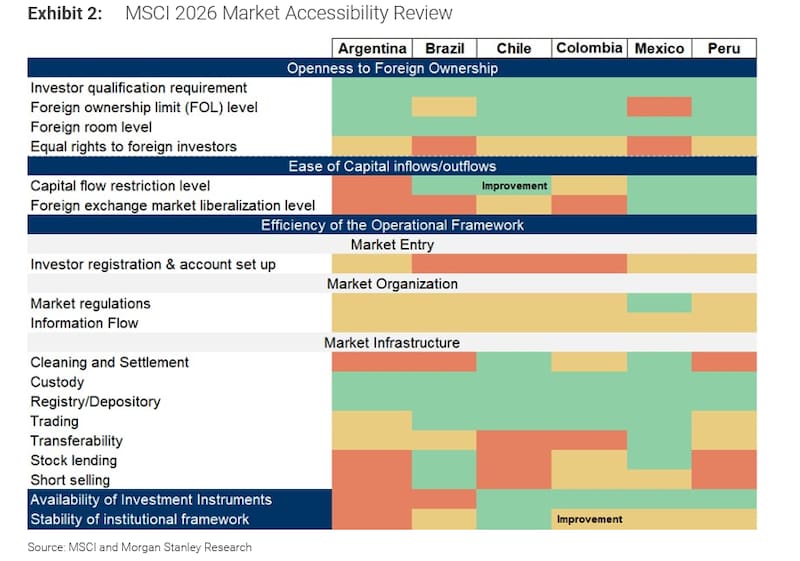

La conclusión surge luego de que MSCI difundiera su revisión anual de accesibilidad de mercados la semana pasada. Allí, según destaca Morgan Stanley, la evaluación de la Argentina prácticamente “no mostró cambios respecto de 2025. Y ese detalle es importante”.

El año pasado MSCI había resaltado explícitamente algunas reformas implementadas por el Gobierno, especialmente aquellas vinculadas a la flexibilización para la repatriación de dividendos y una mayor apertura para los inversores extranjeros (controles cambiarios).

En la revisión de este año, en cambio, la Argentina ni siquiera fue mencionada entre los mercados “Standalone” destacados.

Para Morgan Stanley eso tiene una doble lectura. Por un lado, significa que las mejoras implementadas durante los últimos doce meses siguen vigentes y no fueron revertidas.

Pero por otro, también indica que MSCI todavía no observa avances suficientes como para acelerar una reclasificación. “Argentina corre una maratón, no una carrera de velocidad”, resume el informe.

El peso de la historia

La cautela de MSCI no surge únicamente de las condiciones actuales de la economía argentina. También está influenciada por una experiencia relativamente reciente que todavía permanece fresca en la memoria de los administradores de fondos globales.

Cuando Mauricio Macri eliminó los controles cambiarios en diciembre de 2015, MSCI inició en 2016 una consulta formal con inversores institucionales para evaluar el regreso de la Argentina al índice de Mercados Emergentes.

Ese proceso no fue inmediato. La consulta se extendió durante dos años completos. Recién en 2018 MSCI anunció la incorporación del país al índice, efectiva desde 2019.

La historia posterior es conocida. Tras el regreso de las restricciones cambiarias y los controles de capital, MSCI inició el proceso inverso y terminó degradando a la Argentina a la categoría “Standalone” en 2021, incluso sin pasar previamente por la categoría de Mercado de Frontera. Ese antecedente tiene consecuencias.

Para MSCI, incorporar y luego excluir rápidamente a un mercado genera costos operativos, reputacionales y financieros para miles de fondos que deben ajustar sus carteras siguiendo los cambios del índice. Por eso, la estabilidad de las reformas pesa tanto como las reformas mismas.

El principal problema es institucional

El punto más sensible del informe de Morgan Stanley aparece precisamente allí. Según el banco, Argentina continúa siendo el único mercado relevante de América Latina que mantiene una evaluación de “mejoras necesarias” en el apartado vinculado a la estabilidad institucional dentro del análisis de accesibilidad de MSCI.

La entidad destaca que el proveedor de índices sigue observando antecedentes de intervenciones gubernamentales que afectaron el funcionamiento de una economía de mercado, particularmente con relación con los inversores extranjeros.

En otras palabras, el problema ya no pasa únicamente por el cepo o por las restricciones operativas. El desafío consiste en convencer al mercado de que las nuevas reglas llegaron para quedarse.

Esa es la razón por la cual Morgan Stanley considera que la continuidad y consolidación de las reformas tendrá más importancia que el anuncio de nuevas medidas.

La consulta todavía es posible

A pesar del tono prudente, el banco no descarta completamente una sorpresa positiva.

Los estrategas sostienen que la permanencia de las reformas implementadas durante el último año podría justificar el lanzamiento de una consulta formal por parte de MSCI.

Sin embargo, aclaran que una eventual consulta no implica una reclasificación inmediata.

La propia experiencia argentina demuestra que estos procesos suelen extenderse durante varios años. De hecho, el último ascenso desde Mercado de Frontera hacia Emergente requirió dos años completos de consultas antes de concretarse.

Por eso Morgan Stanley considera que una incorporación acelerada luce hoy poco probable.

Los u$s 4500 millones que espera el mercado

Más allá del simbolismo, volver a formar parte del índice MSCI Emerging Markets tendría efectos concretos sobre el mercado argentino.

Morgan Stanley estima que una eventual inclusión podría generar ingresos cercanos a los u$s 4500 millones provenientes de fondos pasivos y activos que replican o utilizan como referencia el índice de Mercados Emergentes.

La cifra equivale aproximadamente a 13 días completos del volumen promedio negociado por las acciones argentinas que integrarían el índice.

YPF sería la principal beneficiada, captando alrededor de u$s 1.483 millones de esos flujos potenciales. Detrás aparecerían Grupo Galicia con u$s 885 millones, Vista Energy con u$s 867 millones, Banco Macro con u$s 535 millones, Pampa Energía con u$s 461 millones y Transportadora de Gas del Sur con u$s 310 millones.

Pero el impacto más relevante podría no ser el flujo inicial sino el cambio en la composición de los inversores.

Actualmente buena parte del interés por las acciones argentinas proviene de inversores oportunistas que buscan capturar movimientos tácticos de corto plazo. La inclusión en MSCI permitiría atraer fondos institucionales globales con horizontes de inversión más largos y menor rotación.

Ese cambio suele traducirse en menor volatilidad, mayor liquidez y valuaciones más elevadas.

Por eso, aunque las acciones argentinas lograron rendimientos extraordinarios incluso fuera de los índices internacionales, el mercado sigue observando atentamente cada decisión de MSCI.