En esta noticia

Antes de la corrección de junio, Morgan Stanley decidió revisar su estrategia para América Latina y responder una pregunta clave para cualquier inversor: ¿qué ideas de inversión realmente generaron ganancias en 2026 y cuáles quedaron rezagadas?

Para la Argentina, la respuesta fue la misma que la de otros gigantes de Wall Street: el banco mantiene su apuesta por los activos argentinos, pero con un enfoque muy específico: energía y materias primas por encima del consumo, en un escenario en el que considera que el próximo ciclo económico estará impulsado por la inversión global y no por el gasto de los hogares.

Lejos de modificar su estrategia, Morgan Stanley utilizó su informe de mitad de año para validar las tesis que sostiene desde hace meses.

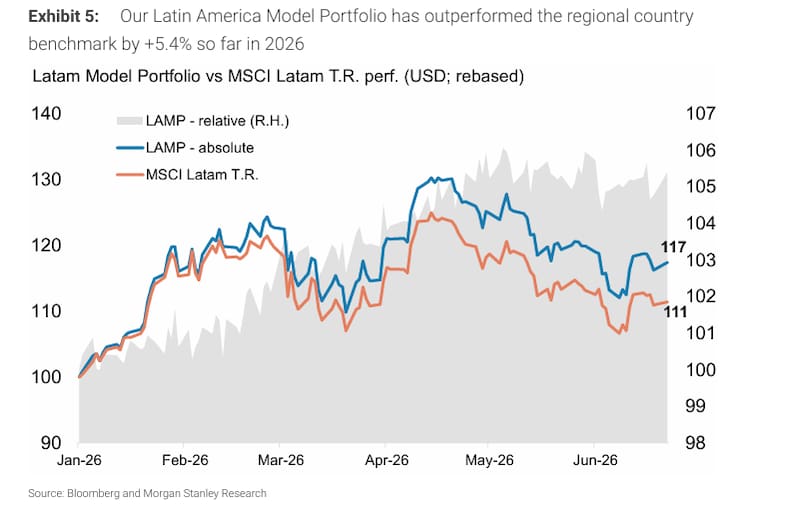

Su cartera modelo para América Latina acumula un rendimiento de 17% en dólares en lo que va del año y supera en 5,4 puntos porcentuales al índice MSCI Latin America.

También lograron batir a sus benchmarks en Brasil (+2 puntos) y México (+3,8 puntos), una performance que atribuyen principalmente al stock picking y a la selección de grandes tendencias estructurales.

El mensaje más relevante para los inversores argentinos es que el banco mantiene una posición sobreponderada (Overweight) en Argentina, junto con Brasil, mientras conserva una postura neutral sobre México.

Según el informe, las acciones latinoamericanas deberían verse favorecidas por una recuperación cíclica de Estados Unidos, un nuevo ciclo global de inversión en infraestructura (capex), mejores condiciones financieras y cambios estructurales en sectores estratégicos como la energía y la manufactura.

Energía, la gran ganadora del año

Si hubo un denominador común detrás del desempeño de Morgan Stanley durante 2026 fue el petróleo.

El banco reconoce que su principal acierto fue mantener durante todo el año una fuerte exposición al sector energético, particularmente a Petrobras.

La petrolera brasileña ganó 44% en dólares durante el período analizado y aportó 31 puntos porcentuales de rendimiento relativo frente al MSCI Latinoamérica, convirtiéndose en la inversión más exitosa de toda la cartera.

También se destacaron la chilena SQM, ligada al litio, y la minera peruana Buenaventura, beneficiada por la suba del oro.

En esa estrategia aparece nuevamente la Argentina. Morgan Stanley mantiene a Vista Energy (VIST) entre sus principales apuestas regionales, pese a que la acción tuvo un desempeño discreto en parte del año.

La explicación es que la recomendación no responde a una visión táctica de corto plazo, sino a la convicción de que el sector energético argentino sigue ofreciendo uno de los perfiles de riesgo-retorno más atractivos de América Latina.

El próximo ciclo no será impulsado por el consumo

Más allá de los nombres propios, el informe deja una señal estratégica.

Morgan Stanley sostiene que el mercado está entrando en una etapa distinta, donde la creación de valor provendrá de la inversión en infraestructura, energía y capacidad productiva antes que del consumo masivo.

Por eso, además de mantener posiciones en petróleo, oro, cobre y litio, el banco continúa privilegiando empresas vinculadas a la digitalización, la generación eléctrica necesaria para alimentar centros de datos e inteligencia artificial, el nearshoring y los servicios financieros. En paralelo, decidió reducir aún más la exposición al consumo en toda la región.

“Somos Underweight en consumo en todos los mercados latinoamericanos”, resume el informe, al explicar que la economía regional estará cada vez más impulsada por la inversión y menos por el gasto de los hogares.

No todas las apuestas funcionaron

El informe también hace autocrítica.

Entre las principales decepciones del año aparecen Nubank, MercadoLibre y JBS, tres compañías que quedaron muy por detrás del índice durante el período analizado.

Sin embargo, Morgan Stanley aclara que no abandonó esas posiciones por un deterioro estructural de sus negocios.

En el caso de Nubank, incluso sostiene que la decepción del primer trimestre respondió más a cuestiones contables que a un deterioro en la calidad del crédito.

La lectura sobre MercadoLibre también resulta interesante. La compañía figura entre los principales rezagos de la cartera, pero el banco no modifica su visión positiva.

Lo que ocurrió, según el informe, es que durante 2026 los inversores privilegiaron empresas ligadas al petróleo y a las materias primas, desplazando temporalmente a las compañías de crecimiento tecnológico.

El historial que respalda la estrategia

Morgan Stanley también utiliza el informe para mostrar el desempeño de largo plazo de su estrategia regional.

Desde el lanzamiento de su cartera modelo, en diciembre de 2009, acumuló un retorno de 180% en dólares, frente a un avance de apenas 34,9% del índice MSCI Latinoamérica.

La diferencia supera los 107 puntos porcentuales y, según el banco, la mayor parte de esa generación de valor provino de la selección de acciones más que de la asignación por países o sectores.