Las monedas en el mundo se devalúan contra el dólar y Argentina acompaña el movimiento global.

Los factores externos son cada vez mas importantes para determinar el movimiento y futuro del tipo de cambio en Argentina. Cuales son las variables clave a monitorear hacia adelante y como entenderlas.

Mirando a la Fed

Con el riesgo país en zona de mínimos, la Argentina queda más susceptible a los flujos de capitales internacionales.

Con la prima de riesgo bajo, el componente local pierde protagonismo y el factor externo ocupa un lugar mayor en la atención de los inversores y en el impacto que dichas variables impactan sobre los bonos y sobre el tipo de cambio.

En ese sentido, el rally reciente en Argentina en las ultimas semanas tiene componentes locales, aunque gran parte de dicho avance se debe a factores externos, en particular en los cambios en la política monetaria de la Reserva Federal.

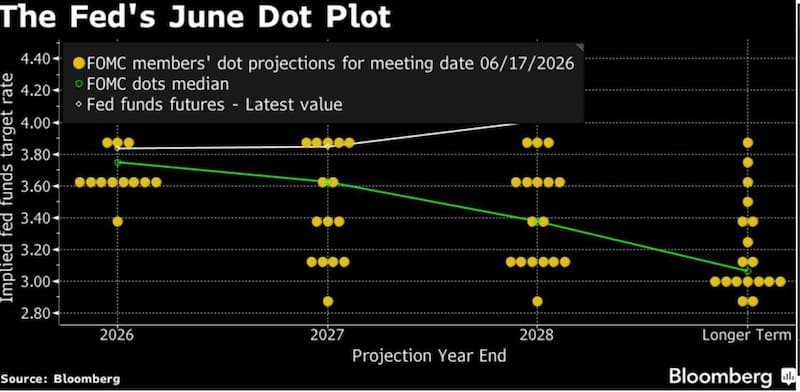

La semana pasada la Reserva Federal de EEUU dejó sin cambios la tasa de interés de referencia, aunque el mensaje que dejó tras la reunión fue más agresivo de lo esperado.

El nuevo “dot plot” —el gráfico que refleja las proyecciones de los miembros del Comité Federal de Mercado Abierto (FOMC)— publicado por la Fed en la última reunión, evidenció que una porción mayor de los funcionarios considera necesario volver a subir las tasas, un cambio significativo respecto de marzo, cuando predominaban las expectativas de recortes.

Ese cambio de tono llevó a los inversores a recalibrar sus expectativas.

Ahora el consenso del mercado es que el costo del dinero en Estados Unidos permanecerá en niveles elevados durante más tiempo e, incluso, que la Fed podría concretar nuevos incrementos en las reuniones de septiembre y diciembre.

La reacción en los mercados no tardó en llegar.

Los rendimientos de los bonos del Tesoro estadounidense avanzaron con fuerza, el dólar ganó terreno frente a las principales monedas del mundo y el índice dólar (DXY) escaló hasta la zona de los 101 puntos, su valor más alto en más de un año.

Ese fortalecimiento de la divisa estadounidense también se tradujo en una mayor presión sobre las monedas de los mercados emergentes, entre ellas el peso argentino, el cual subió cerca de 8% en las ultimas 3 semanas.

Por qué importa la Fed para el dólar en Argentina

Cuando la Reserva Federal (Fed) de Estados Unidos sube las tasas de interés, la noticia trasciende las fronteras de la principal economía del mundo.

La decisión repercute en los mercados financieros globales y suele sentirse con fuerza en economías emergentes como la Argentina, donde el dólar ocupa un lugar central en las decisiones de ahorro, inversión y precios.

El mecanismo es relativamente simple. Si la Fed aumenta las tasas, los bonos del Tesoro estadounidense comienzan a ofrecer un rendimiento más atractivo y, al mismo tiempo, mantienen el menor riesgo del mundo.

Frente a ese escenario, muchos inversores internacionales deciden retirar parte de sus fondos de mercados emergentes para colocarlos en activos estadounidenses.

Ese movimiento genera una menor disponibilidad de capital para países como la Argentina.

El financiamiento externo se vuelve más escaso y más caro, ya que los inversores exigen mayores tasas para compensar el riesgo de prestar dinero a economías con elevada volatilidad.

El impacto sobre el dólar también es significativo.

Al aumentar el rendimiento de los activos en Estados Unidos, crece la demanda global de dólares para comprar esos instrumentos financieros. Como consecuencia, la moneda estadounidense suele fortalecerse frente al resto de las divisas.

Para la Argentina, ese fortalecimiento del dólar internacional implica una presión adicional.

En un país donde la moneda estadounidense funciona como refugio de valor, una apreciación global del dólar puede incentivar una mayor demanda local de divisas, alimentando las expectativas de devaluación y ejerciendo presión sobre los distintos tipos de cambio.

Las consecuencias no terminan allí. Un dólar fuerte también suele presionar a la baja los precios internacionales de las materias primas, ya que muchos commodities cotizan en esa moneda. Si caen los precios de productos como la soja, el maíz o el trigo, la Argentina puede ver reducidos sus ingresos por exportaciones, afectando el ingreso de divisas y el equilibrio del mercado cambiario.

En síntesis, una suba de tasas de la Reserva Federal no modifica directamente el valor del dólar en la Argentina, pero sí cambia las condiciones financieras globales.

Al fortalecer al dólar, reducir el flujo de capitales hacia los mercados emergentes y encarecer el financiamiento, aumenta las presiones sobre el tipo de cambio argentino y vuelve más desafiante la estabilidad macroeconómica.

Por eso, cada decisión de política monetaria de la Fed es seguida de cerca tanto por los mercados como por el Gobierno argentino.

Qué variables monitorear: empleo e IPC

Al margen de seguir las variables domesticas que impactan sobre el dólar, es decir, el equilibrio fiscal, las variables monetarias, el nivel de actividad, las cuentas externas, etc., el inversor local también deberá seguir de cerca las variables que podrían impactar sobre el futuro de la política monetaria de la Fed.

Es decir, el inversor local deberá monitorear los datos de empleo y de inflación en EEUU de modo que la publicación de dichos datos podría sumar mas argumentos para que la Fed suba la tasa, o bien, disminuir tales probabilidades.

En función de la tendencia que indiquen tales datos, el mercado va a incorporar una mayor o menor probabilidad de suba de tasas y en consecuencia, el dólar index se moverá hacia arriba (si se elevan las chances de ver subas de tasas), o se moverá hacia abajo si es que las probabilidades disminuyen.

Tras el estallido de la guerra, las presiones inflacionarias crecieron en EEUU a causa del rally del petróleo y del aumento en los costos en los distintos tramos de la cadena de valor en EEUU.

El dato de IPC de mayo alcanzó el 4,2%, siendo su valor más alto desde mediados de 2023 y se disparó desde el mínimo de 2,3% a mediados de 2025.

Para paliar dichas tensiones inflacionarias, la Fed se vio presionada a abandonar su discurso de laxitud monetaria y giró hacia un sesgo más contractivo.

Por lo tanto, mirando hacia adelante, si los próximos datos de inflación siguen mostrando presiones en los precios, dichos argumentos contractivos en la política monetaria podrían aumentar y con ello elevar las probabliades de subas de tasas.

Esto podría hacer que las tasas de los bonos del tesoro americano y del dólar también se desplacen al alza, lo cual podría ser un riesgo para el tipo de cambio en Argentina, así como también para la deuda local.

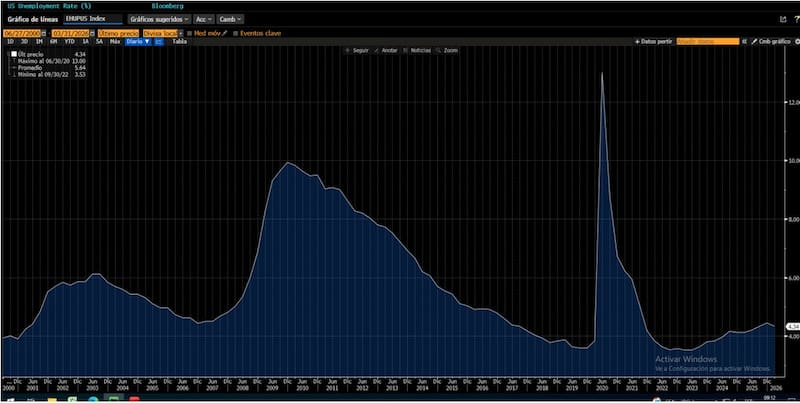

En el mismo sentido, los datos de empleo serán claves para determinar tales expectativas.

Si bien el desempleo actualmente en EEUU subió al 4,3%, en sus mayores valores desde comienzos de 2022, el mercado laboral se encuentra cerca del pleno empleo, entendiendo dicho nivel como un desempleo del 4%.

Además, el ultimo registro de empleo fue mejor de lo esperado, lo cual hizo que el desempleo caiga desde el 4,5% al 4,3% actual, entendiendo a dicho movimiento bajista como una señal de robustez económica, lo cual disminuyó la necesidad de que la Fed baje la tasa y elevó los riesgos alcistas en la tasa.

Este buen dato terminó presionando al alza a las tasas y al dólar impactando en el tipo de cambio local.

Hacia adelante, si el mercado laboral muestra nuevas señales de robustez, esto podrían indicar cierto grado de recalentamiento en la macro y empujar a que los miembros de la Fed vean la necesidad de subir la tasa de interés.

En ese sentido, también podríamos ver presiones alcistas en el dólar y en las tasas en EEUU, presionando al alza al riesgo país local y al tipo de cambio.

En cambio, si los datos de inflación ceden, es factible esperar que los miembros de la Fed vean menos necesidad de subir la tasa de interés y en ese caso, el dólar index podría retroceder, quitándole presión al tipo de cambio doméstico.

Del mismo, si los datos de empleo muestran señales de debilidad hacia adelante, subir la tasa de interés podría golpear mas a dicho mercado, por lo que las chances de subas de tasas serían menores y ello favorecería una relajación en el dólar index y en las tasas en EEUU.

En este caso también, el dólar en Argentina perdería presión proveniente del sector externo, del mismo modo que el riesgo país vería menores amenazas provenientes del exterior.

Alejandro Fagan, Estratega en Balanz, afirmó que el movimiento cambiario reciente se debió a factores externos principalmente.

“En las últimas semanas, el dólar subió por perspectivas de una Fed más contractiva, lo cual pone presión sobre las monedas de países emergentes. A eso se suma la reciente baja de los precios del petróleo y, desde el lado doméstico, la baja de tasas de interés observada y el relajamiento de las condiciones monetarias de los últimos meses que podría acentuarse. Todo eso da lugar a un tipo de cambio algo más depreciado, posiblemente en línea con lo que descuenta la curva de futuros”, dijo Fagan.

Otras variables macro de EEUU a monitorear

Si bien el empleo y la inflación son las más importantes, también aparecen otros datos de la economía en EEUU que son determinantes.

Entre ellos se destacan el consumo privado, la confianza al consumidor y el nivel de actividad.

El consumo privado explica dos tercios de la economía de EEUU, por lo que señales de fortaleza en dicho segmento, así como también en la confianza de los consumares, podrían hacer que los presidentes de la Fed vean una economía recalentada, elevando las chances de ver subas en las tasas de interés.

Básicamente, si los consumidores consumen mucho, y/o se ven confiando en consumir, esto generaría presiones en la macro, pudiendo conducir hacia mayores tensiones inflacionarias.

Bajo este panorama, las probabilidades de ver subas de tasas crecerían y esto podría hacer subir al dólar y a las tasas en el mercado, golpeando a los bonos argentinos y generando mayor presión sobre el tipo de cambio local, tal como viene pasando en las últimas semanas.

En el caso contrario, si la confianza del consumidor cae y el consumo cae, dichas presiones serian menores y el ciclo sería el opuesto, siendo esto una buena noticia para las variables financieras domésticas.

Como resumen, los inversores argentinos no solo deben prestar atención a las variables domésticas, sino que importan cada vez más los factores externos, en particular, los fundamental se la economía de EEUU y cómo dichas variables afectan sobre las expectativas monetarias y sobre el dólar en el mundo, el cual tiene implicancias locales.

Las expectativas hacia adelante

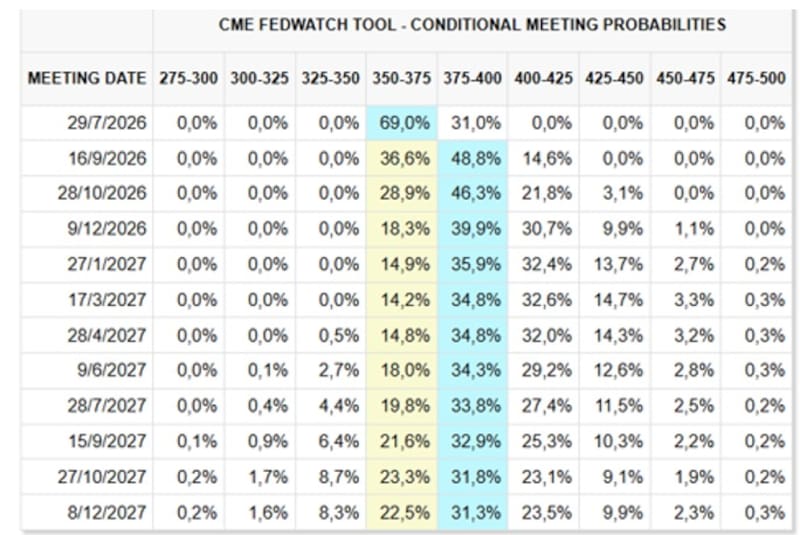

De cara a las próximas reuniones, las expectativas del mercado siguen apuntando a una pausa en julio. Los contratos de futuros asignan una probabilidad cercana al 69% de que la Fed mantenga nuevamente sin cambios la tasa de referencia.

Sin embargo, el escenario cambia a partir de septiembre. Las cotizaciones implícitas en el mercado muestran que el escenario con mayor probabilidad es un incremento de 25 puntos básicos, que llevaría la tasa al rango de entre 3,75% y 4%, con una chance cercana al 49%.

En definitiva, los inversores dejaron de apostar a un ciclo de relajación monetaria y comenzaron a incorporar en sus carteras la posibilidad de nuevas subas de tasas.

El cambio en las expectativas implica asumir que la Reserva Federal mantendrá una política monetaria más restrictiva por más tiempo, un escenario que impulsó tanto el rendimiento de los bonos del Tesoro como la apreciación del dólar frente al resto de las monedas.

Rodrigo Benítez, economista jefe de Grupo ST, agregó que la suba del dólar a nivel global a causa del giro en las perspectivas de la política monetaria de la Fed, impactó sobre el tipo de cambio local y provocó la suba del dólar en las últimas jornadas.

“La señal sobre el giro contractivo de la Fed que captó el mercado es una probabilidad creciente de que aumenten las tasas reales de interés. La consecuencia de esos movimientos ha sido un aumento de flujos hacia Estados Unidos y menos hacia economías emergentes. Cuando eso sucede, se fortalece el dólar y se debilitan tanto las monedas de las economías emergentes, como el precio de los commodities. Este parece haber sido el principal driver de los últimos movimientos”, sostuvo Benítez.

Mirando hacia adelante, Benítez ve al desplazamiento actual del dólar como saludable, sobre todo al contextualizarlo con un escenario global más desafiante.

“Un aspecto positivo de este movimiento reciente es que el tipo de cambio se está comportando como fusible ante estos shocks externos. Es sano para la economía que el tipo de cambio no sea algo fijo y que reaccione ante shocks como estos que han sucedido en las últimas semanas”, dijo Benítez.

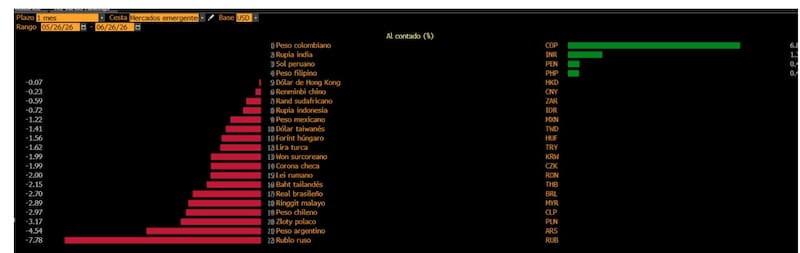

A causa de la suba del dólar en el mundo, todas las monedas se devaluaron contra el billete en el último mes, siendo Argentina una de las más golpeadas.

El rublo ruso se devaluó 7,8% en el ultimo mes, mientras que el peso argentino perdió 4,5% contra el dólar.

El Zloty polaco perdió 3,1%, mientras que el peso chileno se devaluó 3&. Otras monedas de la región como el real de Brasil perdieron 2,7% contra el dólar en el ultimo mes, mientras que el peso mexicano se devaluó 1,4% en dicho periodo.

En el mismo periodo el euro cayó 2%, mientras que la libra esterlina retrocedió 1,5% contra el dólar. También se devaluó el dólar canadiense (2,5%) y el franco suizo (2,7%) en el ultimo mes.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que el dólar en Argentina se movió en función de la dinámica global, influenciada por el giro contractivo de la política monetaria de la Fed hacia adelante.

Sin embargo, espera que el tipo de cambio local siga siendo influenciado por factores domésticos.

“En este marco de volatilidad global, el tipo de cambio siguió mostrándose resiliente, aunque, dado el tono optimista tras la recalificación de deuda de la semana pasada, pesaron más los factores domésticos. De momento, los flujos siguen dominando la narrativa cambiaria, aun en un contexto de liquidez en pesos holgada, con tasas cortas que se sostienen en terreno real negativo y con prácticamente volatilidad nula”, detalló Franco.