Para los bancos de inversión, el S&P500 va rumbo a atacar los 8000 puntos. El desarrollo de la inteligencia artificial sigue siendo el principal motor del mercado accionario.

Cuales son los objetivos de los bancos de inversión y los riesgos a considerar. Los papeles que recomiendan los analistas.

Mayores subas

Los principales índices accionarios en Wall Street se encuentran cerca de sus máximos históricos.

El S&P 500 sube 7,5% en el año, mientras que el Nasdaq registra ganancias de 15,6% en lo que va del 2026. Finalmente, el Dow Jones muestra subas similares al S&P 500, del 7,9%

A pesar de que el mercado se encuentra cerca de sus máximos, los principales bancos de inversión en Wall Street siguen proyectado mayores ganancias para el S&P500.

Tales expectativas se encuentran apoyados en la fortaleza de los beneficios corporativos y en el impacto positivo que está generando el ciclo de inversión en inteligencia artificial (IA).

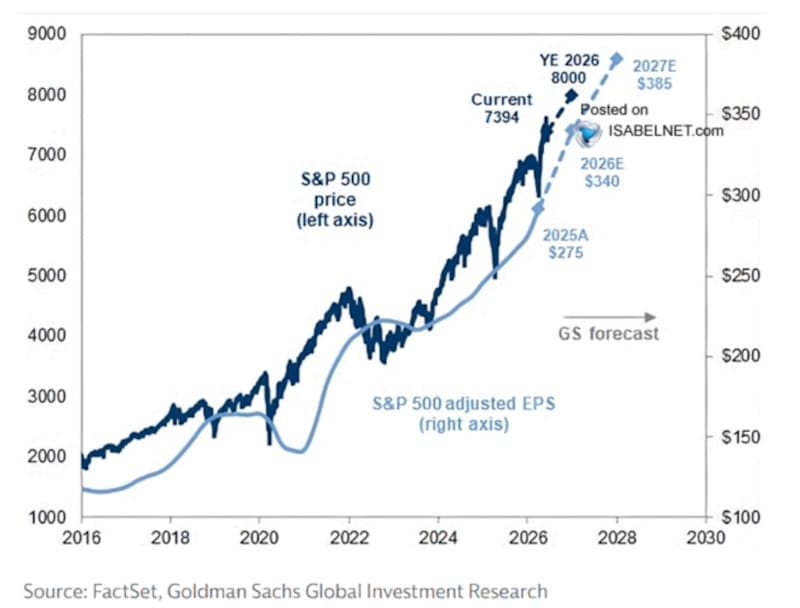

Goldman Sachs, Morgan Stanley y JPMorgan coincidieron recientemente en elevar sus proyecciones para el S&P 500, anticipando nuevas subas para el índice durante los próximos 12 a 18 meses.

Goldman Sachs elevó su objetivo para el S&P 500 a 8.000 puntos para fines de 2026, lo que implica un potencial alcista cercano al 7% respecto de los niveles actuales.

Los bancos de inversión consideran que el principal motor del mercado seguirá siendo el crecimiento de las ganancias empresariales, impulsado por el fuerte aumento de las inversiones en infraestructura vinculada a la IA.

En la misma línea, Morgan Stanley proyecta que el S&P 500 podría avanzar alrededor de un 12% hasta mediados de 2027.

Por su parte, JPMorgan elevó su previsión para el índice a 7.800 puntos y destacó que las revisiones al alza de las ganancias empresariales, junto con un entorno geopolítico más favorable, fortalecen las perspectivas para la renta variable.

Las chances de ocurrencia

Los principales bancos de inversión estiman mayores ganancias apoyados por el continuo desarrollo de la inteligencia artificial.

Al analizar la performance de las acciones a nivel sectorial, se destaca que el índice de semiconductores, altamente relacionado con el desarrollo de la IA, muestra una ganancia sobresaliente este año, de casi 100%.

En segunda instancia, el sector tecnológico (XLK) sube 27%.

Mas abajo se encuentran otros sectores que se vieron coyunturalmente favorecidos este año como el de energía, a causa del rally del petróleo por el estallido de la guerra en Medio Oriente, y que suben en torno al 20% en lo que va del año.

Luego, los demás sectores muestran ganancias mas moderadas, de entre 6% a 15%, e incluso hay sectores que operan con caídas en lo que va del año, tales como el de salud (-1%), financiero (-2&), consumo discrecional (-3,6%), mineras (-13%), software (-19%).

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, señaló que, si bien el objetivo de Goldman Sach con relación al S&P 500 de 8000 puntos es técnicamente defendible, el mismo debe ser leído con cuidado.

“El banco proyecta un crecimiento de ganancias por acción del 24% para 2026, con los beneficiarios de la infraestructura de inteligencia artificial explicando aproximadamente la mitad de ese crecimiento. De esta manera, la tesis alcista se encuentra altamente sustentada en el desarrollo de IA. Si esta no logra traducir inversión en rentabilidad recurrente en los próximos trimestres, el mercado probablemente tendrá que revisar la dinámica de estimados”, explicó Vlassich.

Con relación al objetivo de Goldman Sachs, Maximiliano Tessio, asesor financiero, resaltó que si el banco de inversión tiene razón y el S&P 500 avanza hacia los 8.000 puntos, difícilmente sea por una nueva ola especulativa.

“Creo que la próxima etapa del mercado estará impulsada por crecimiento genuino de ganancias corporativas. Deberá estar respaldado por una continuidad del ciclo de inversión en inteligencia artificial, crecimiento de beneficios y un contexto macro donde las tasas de interés de largo plazo dejen de ser un obstáculo. Hoy ese escenario sigue siendo plausible, aunque con bastante más volatilidad que la que el mercado mostró durante gran parte de 2025”, detalló Tessio.

Los riesgos a considerar

A pesar del optimismo, las tres entidades también identifican riesgos que podrían generar episodios de volatilidad.

Entre ellos sobresalen las elevadas valuaciones del mercado, la concentración de las subas en un reducido grupo de compañías tecnológicas, la incertidumbre sobre la rentabilidad futura de las inversiones en IA y los riesgos geopolíticos.

En relación a la elevada concentración, actualmente aproximadamente 40 centavos de cada dólar invertido en el S&P500 están concentrados en las 10 empresas más grandes, 33 centavos en las llamadas Magnificent 7 y 18 centavos en compañías de semiconductores.

Esto se debe a que el S&P 500 está ponderado por capitalización bursátil, por lo que las empresas más grandes reciben una mayor proporción de las inversiones que entran a fondos y ETFs indexados.

Como resultado, aunque el S&P 500 contiene 500 empresas, una parte muy importante de su rendimiento depende de un reducido grupo de gigantes tecnológicos, lo que aumenta tanto el potencial de crecimiento como el riesgo de concentración si estas compañías sufren una corrección significativa.

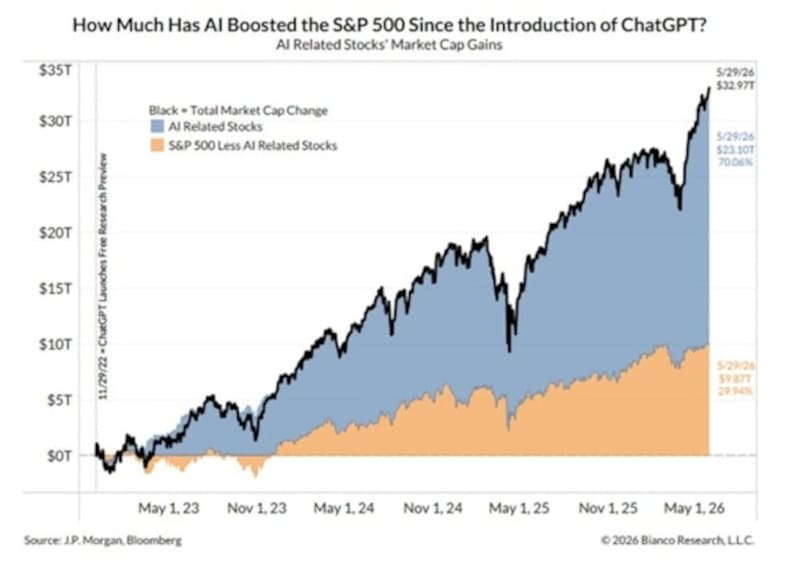

En línea con ello, los analistas de JP Morgan remarcaron que 41 acciones de IA han impulsado 70 centavos de cada dólar añadido al S&P 500 desde que se lanzó ChatGPT.

Tal proceso se aceleró aún más este año, luego desde el piso de fin de marzo pasado.

De esta manera, los analistas buscan alternativas y oportunidades de inversión en otros segmentos del mercado, fuera del sector tecnológico.

A su vez, cuando se posicionan en acciones tecnológicas, lo hacen pero con mayor selectividad.

Mariano Salvatori, director de BT Securities, coincide en que, si bien la proyección de Goldman Sachs es ambiciosa, pero técnicamente sólida si miramos la macro detrás de los números.

“No estamos ante una suba ciega o una burbuja especulativa; lo que estamos viendo en Wall Street es una transición saludable del motor del mercado. Pasamos de una primera etapa impulsada puramente por la euforia de la Inteligencia Artificial en el sector de hardware —el fenómeno NVIDIA— hacia una fase más amplia del rally”, comentó.

Hacia adelante, Salvatori explicó que ya no se compra “tecnología” como un bloque homogéneo.

“La estrategia actual es buscar empresas rezagadas con flujos de caja importantes. Estamos recomendando empresas como Alphabet o Microsoft las cuales mantienen plataformas con ecosistemas de usuarios cautivos imposibles de replicar que tienen la espalda financiera para monetizar la IA directamente en sus ingresos recurrentes”, dijo.

Haciendo foco exclusivamente sobre el S&P500, se encuentra que las 10 compañías dentro del índice explican casi el 40% del mismo.

Esto significa una elevada concentración en el S&P500, siendo el valor más alto en la historia.

Es decir, nunca antes en la historia el S&P500 estuvo tan concentrado en pocos papeles ya que las 490 acciones restantes explican el 60% del mismo.

A su vez, Salvatori también ve valor en firmas de consumo masivo que cotizan a múltiplos muy rezagados respecto al sector tecnológico.

“Históricamente, cuando el S&P 500 amplía su mercado, el flujo busca balances sanos, con poder de fijación de precios frente a la inflación y baja elasticidad de demanda. En esa línea ponderamos papeles como Coca Cola, Procter & Gamble y Costco”, detalló.

Tessio agregó que sigue viendo potencial alcista para las acciones estadounidenses, aunque probablemente con retornos más moderados y mayor dispersión que los observados en los últimos años.

“La reciente corrección del sector vinculado a inteligencia artificial parece responder más a una toma de ganancias y al aumento de la oferta de acciones y deuda que a un deterioro de los fundamentos. De hecho, la temporada de resultados que comienza en las próximas semanas será clave para validar si las expectativas siguen justificadas”, afirmó.

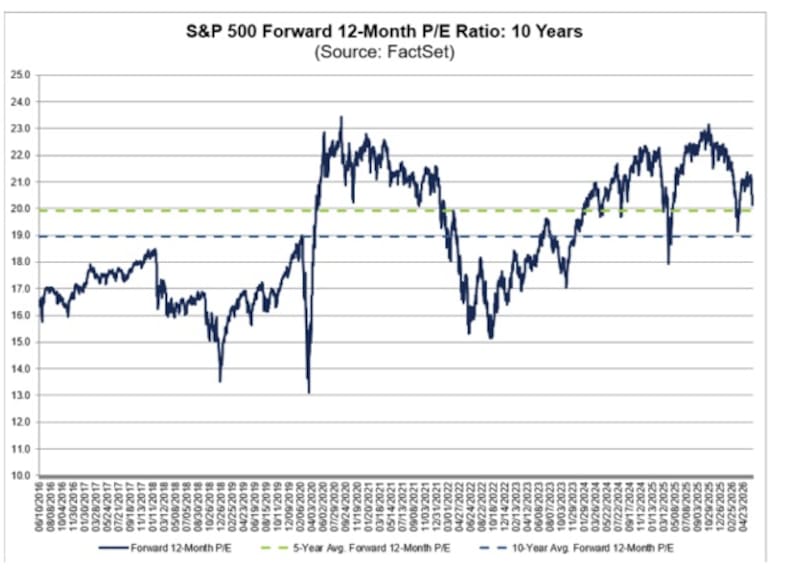

Un punto a considerar a la hora de posicionarse en acciones está relacionado con las valuaciones.

Actualmente, el Price earning de las acciones en el S&P500 se encuentran en 20,5 veces ganancias, por encima del promedio de 5 años (20 veces ganancia) y del de 10 años (19 veces ganancias).

Aun así, dichas valuaciones se ubican debajo de las 23 veces ganancias registradas a comienzo de año.

Por lo tanto, el mercado no muestra a nivel generalizado altas valuaciones, aunque para buscar oportunidades la clave pasa por la diversificación.

Desde el lado de las inversiones, Tessio explicó que mantiene una posición constructiva sobre Wall Street, pero privilegiando calidad y selectividad.

“Favorecemos compañías líderes vinculadas al ciclo de inversión en IA, aunque complementándolas con sectores que podrían beneficiarse si las tasas largas comienzan a moderarse, como tecnología de calidad y algunos financieros. También observamos oportunidades en nombres que quedaron rezagados frente al rally de los últimos meses”, comentó Tessio.

Por su parte, Vlassich resaltó que su estrategia con acciones en EEUU en este contexto es alcista pero selectiva.

“Preferimos el ecosistema de infraestructura que rodea a la IA —energía, cooling, conectividad, construcción de data centers. Por otro lado, también destacamos compañías del ecosistema tecnológico con crecimientos orgánicos de aproximadamente 20% y valuaciones considerablemente más razonables”, detalló Vlassich.

Factores de riesgo políticos y económicos

Por otro lado, también habrá que sumarle otros factores de riesgo, tanto políticos como económicos.

En lo que refiere al político, este año se llevará a cabo las elecciones de medio termino en EEUU, por lo que es esperable cierta volatilidad en el mercado.

A ello habrá que sumarle también que el conflicto en Medio Oriente persiste y mantiene un nivel de volatilidad elevado sobre las acciones.

Dante Ruggieri, socio de AT Inversiones, explicó que, con el rally actual del mercado, las acciones tienen incorporado el fin de la guerra y una baja en el precio del petróleo.

De esta manera, resalta que, si bien el índice rompió máximos históricos, se ve que la suba viene traccionada por un segmento en particular que es todo lo relacionado a la IA, mientras que el resto de los sectores no cuenta con la misma suerte.

Además, alertó que el factor político será clave en las próximas semanas.

“Hay que considerar que tendremos elecciones de medio término en EEUU para finales de año por lo que seguramente veamos a inversores siendo más cautelosos en este tercer trimestre, buscando capitalizar las ganancias generadas desde principios de año”, estimó.

Bajo este escenario, Ruggieri se muestra con cautela sobre las acciones en el corto plazo, por lo que recomienda selectividad en los papeles a incorporar en las carteras.

“Creo que en el corto plazo podemos ver un recorte hasta los 6900 a 6800 puntos, principalmente por la suba del dólar index que ya acumula un año de suba ininterrumpida. Lo importante será ser selectivo con los assets a elegir, ya que, considero que seguiremos viendo ganadores y perdedores debido a la IA y no una suba generalizada de todo el mercado”, estimó.

Lisandro Meroi, Analista de Research de TSA Bursátil, agregó que mirando las expectativas de analistas para el S&P 500, las estimaciones para el cierre de 2026 publicadas en las últimas 2 semanas reflejan potencial de suba adicional, aunque acotado.

Además, destacó que el rally del último tiempo se concentró casi exclusivamente en el sector tecnológico, con el Nasdaq avanzando +39% desde el fin de marzo, mientras que el resto de los sectores muestran retornos inferiores al 10%.

En ese sentido, Meroi explicó que un riesgo para esta temática es la exigencia con la que se evaluarán las presentaciones de balances, quedando las acciones expuestas a una decepción al momento de mostrar sus cifras ligadas a beneficios de las inversiones en IA.

“Para quienes busquen seguir en renta variable las estrategias podrían pasar por índices con igual ponderación, o rotación a sectores más rezagados o beneficiarios de segundo grado dentro del ecosistema de inteligencia artificial”, sostuvo.

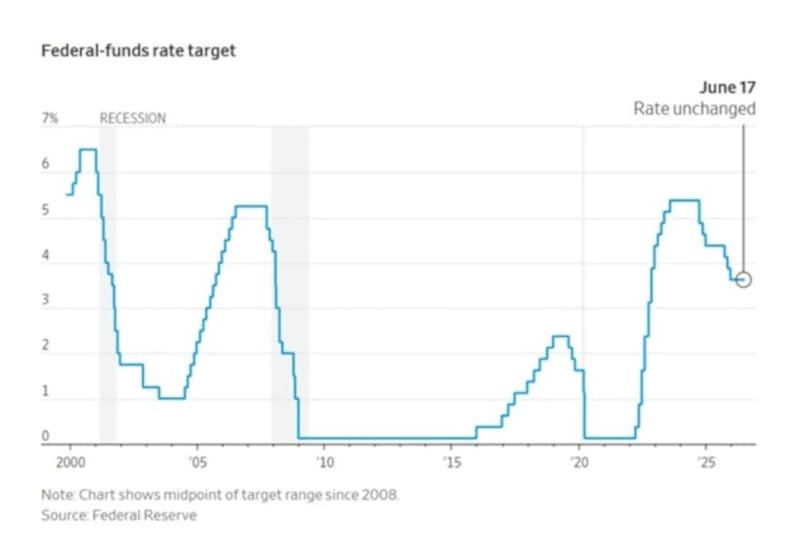

La Fed como riesgo

Otro elemento adicional podría reforzar la postura de cautela de los mercados y está relacionado con la evolución de las tasas de interés de la Reserva Federal.

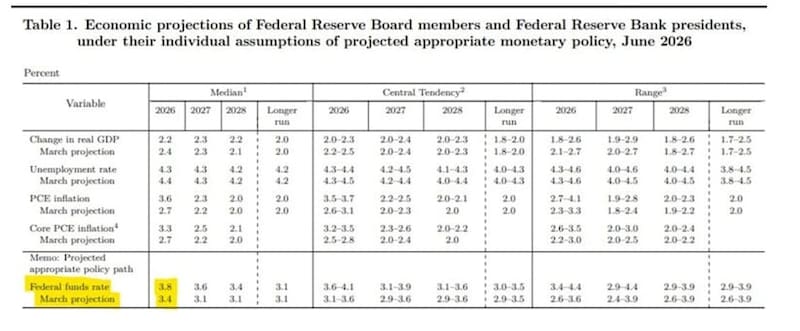

En su primera reunión como presidente del FOMC, Kevin Warsh decidió mantener la tasa de referencia en el rango de 3,50%-3,75%.

Sin embargo, las nuevas proyecciones reflejadas en el dot plot adoptaron un tono más restrictivo, ya que para el resto de 2026 el escenario predominante dejó de ser una baja de tasas y pasó a contemplar incluso una posible suba.

De hecho, nueve de los 19 integrantes del comité consideran ahora que será necesario endurecer la política monetaria este año, una marcada diferencia respecto de tres meses atrás, cuando ningún miembro anticipaba incrementos en las tasas.

Vlassich remarcó que el giro sobre el futuro de la política monetaria fue significativo, siendo una señal de riesgo para las acciones.

“Para los mercados de acciones, esto es una variable de primer orden: un entorno donde el sesgo de la política monetaria se desplazó de neutro a potencialmente restrictivo comprime múltiplos de valuación y eleva el costo de capital, justo cuando las proyecciones de ganancias ya asumen un escenario de expansión sostenida”, dijo Vlassich.