El ministro de Economía, Sergio Massa, anunció el 18 de enero pasado el programa de compra de bonos en dólares por u$s 1000 millones.

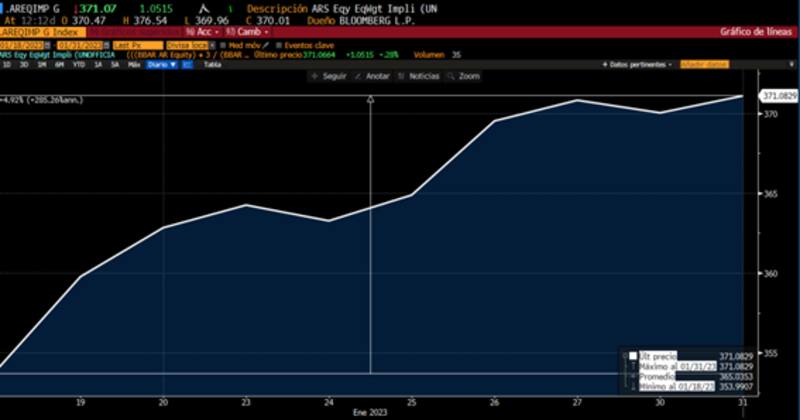

Sin embargo, desde entonces, la deuda dejó de subir y el dólar siguió escalando. El MEP subió 2% y el CCL, 5%, desde el anuncio hasta fin de enero.

El mercado ve mayores presiones alcistas en el tipo de cambio para los próximos meses.

Usando reservas

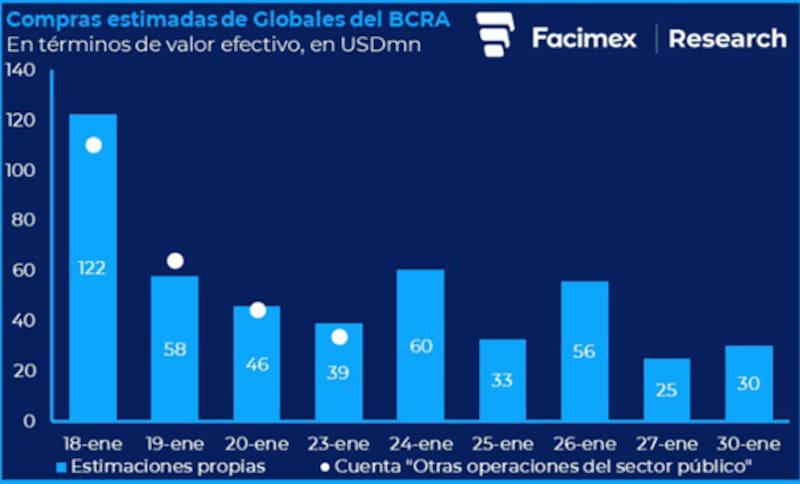

Según cálculos de Facimex Valores, las compras de bonos en dólares del BCRA acumuladas desde el 18 de enero ascienden a u$s 469 millones, concentradasmayormente en los Globales 2030.

El objetivo final de la estrategia de comprar bonos en dólares es netamente cambiario, otorgándole mayor poder de fuego al BCRA para controlar el tipo de cambio financiero.

Sin embargo, pese a la implementación de la estrategia, los dólares siguen escalando y operan en zona de máximos históricos.

Desde el 18 de enero a la fecha, el dólar MEP sube 2%, mientras que el dólar contado con liquidación avanza 4,9 por ciento.

Es decir, pese a que el BCRA hace un gran esfuerzo en controlar el dólar, perdiendo reservas, la estrategia por ahora no está dando sus frutos. El BCRA no solo no puede controlar el dólar, sino que pierde reservas.

Esa pérdida de reservas, y ante una mayor cantidad de pesos en la economía, provoca mayores tensiones en el tipo de cambio.

Según Pablo Reppetto, head de research de Aurum Valores, el uso de reservas parecería estar a esta altura en torno a los u$s 400 millones, según lo que están publicando en el informe diario del BCRA.

Para Reppetto, en la medida que la expansión monetaria siga acompañando la inflación o más, el dólar CCL va a encontrar combustible para seguir subiendo.

Además, agregó que podría haber mayor presión al alza si la demanda dolarizadora se exacerbara, lo que habitualmente se ve en el período preelectoral

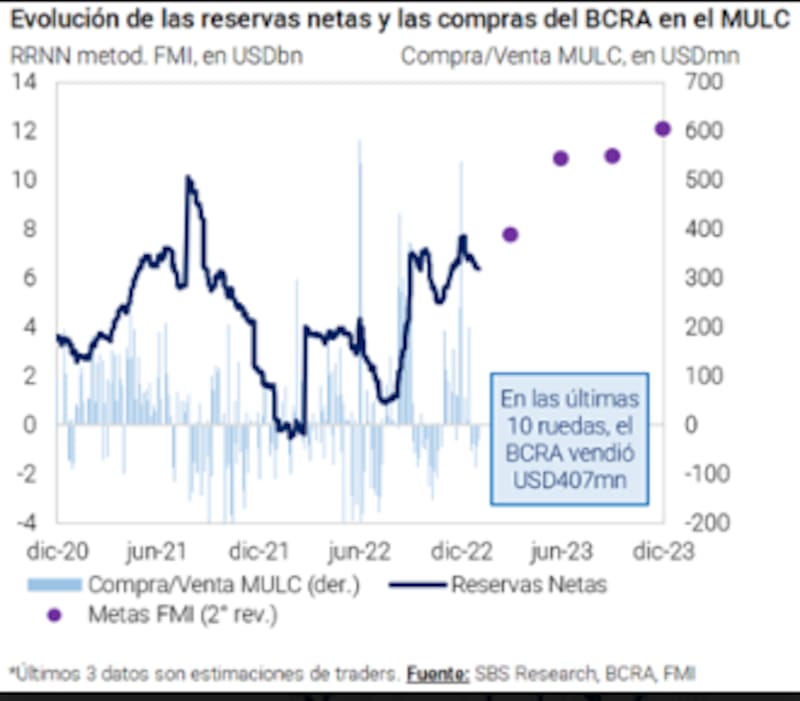

Además de la perdida de dólares para comprar bonos, el BCRA también pierde reservas en el MULC. En los últimos 10 días, el BCRA vendió u$s 407 millones en el mercado oficial de cambios.

Mauro Mazza, research de Bullmarket Brokers, estima que el BCRA y el MECON ya han usado unos u$s 330 millones y advierte que esta semana podría tener que usar mucho más, en especial el jueves y viernes.

"Debemos estar atentos a las noticias del exterior. La deuda argentina está un poco cara en dólares versus los mercados emergentes con mismo perfil y estructura de bonos. El GD30D debería estar en u$s 32 a u$s 33 y está en u$s 37. La diferencia es el BCRA comprando estos bonos", comentó.

Sobre esta situación, Mazza advierte que el problema en el CCL y MEP es que el BCRA cerró todas las vías de diversificación para empresas y particulares.

En ese sentido, explica que la deuda soberana quedó como único instrumento indexado a MEP y CCL que los agentes puedan acceder.

"Muchas empresas en vez de demandar un dolar linked para cobertura de cambio, que cotizan a sobre la par, prefieren un GD30 al 35% de paridad, que podría generar ganancias en dólares post elecciones. En cambio, un dolar linked probablemente casi no generará ganancias sustanciales en 2024", comentó.

Presión alcista en el dólar

Los analistas del mercado ven riesgos alcistas en el tipo de cambio.

Los dólares financieros siguen subiendo pese a la enorme cantidad de restricciones y pese a las estrategias cambiarias del BCRA.

Además, las débiles perspectivas para la liquidación del agro hacen que el mercado se torne más cauteloso sobre la dinámica cambiaria.

Para Mazza, los dólares financieros aún están lejos de los máximos de 2022 ajustados por inflación.

"Aún estamos 10% atrasados. Muchas empresas arman tesorería en dólares con bonos en dólares. Nosotros creemos que seguirá subiendo, con pausas de por medio, y vemos muy posible que si anuncian un dólar soja 3 en abril o mayo tengamos una corrida cambiaria en los financieros que más que compense cualquier estrategia de tasas en plazos fijos o money market", afirmó Mazza.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, anticipa que el punto principal que intentará abordar el Gobierno este año serán las presiones nominales.

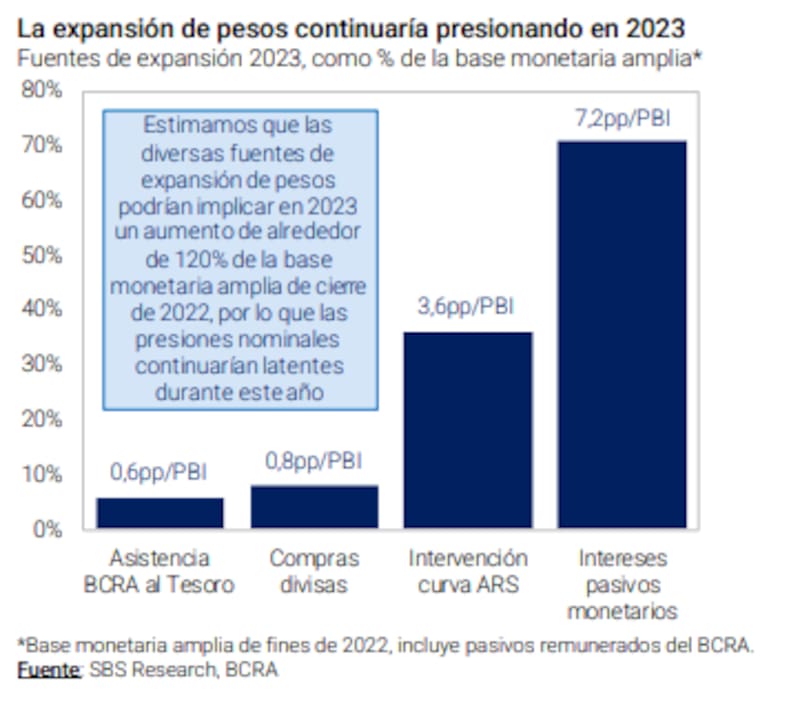

En ese sentido, Franco estima que, entre la asistencia monetaria directa del BCRA al Tesoro pautada con el FMI, las compras de dólares para cumplir la meta de reservas, la continuidad en la intervención del BCRA en la curva pesos y, sobre todo, los pagos de intereses de pasivos remunerados, la base monetaria amplia podría avanzar en un 120% en 2023.

Además, advierte que, pese a que consideramos que el Gobierno intentará mantenerse dentro de los límites fiscales para cumplir con la meta de déficit primario, las demandas sociales durante un año electoral podrían también presionar sobre la expansión monetaria.

"Mirando hacia los próximos meses, estimamos que la inflación se habría acelerado. Para enero, incrementos ya pautados en regulados pesarán sobre la inflación. Mirando al resto del semestre, otros aumentos programados, así como el ritmo del tipo de cambio que seguirá presionando, sumado al inicio de la caída estacional de la demanda de pesos, presionarán sobre precios, evidenciando la expansión monetaria", alertó.

Maximiliano Donzelli, Head of Research de IOL Invertironline, considera que el timing en cuanto a la implementación del programa de compra de bonos no fue el mejor.

"Hay que entender que las medidas no son desacertadas para el objetivo del BCRA (subir tasa de interés y vender dólares). Sin embargo, el problema es que estacionalmente el tipo de cambio en este momento del año suele acomodarse y lo mejor era haberlo hecho de un mayor nivel. Es así que el Tesoro habría usado el 30% del monto destinado con un nulo efecto", explicó.

En cuanto al contexto, Donzelli remarca que los dólares financieros han venido subiendo en el último tiempo, por lo que entiende que el punto de partida es mejor respecto del que tenía hace dos meses atrás.

Hacia adelante, Donzelli entiende que el dólar financiero tiende más a estabilizarse o a menos subir a un menor ritmo que la inflación. Finalmente, y con una misma visión, los analistas de Delphos Investment advierten que la coyuntura de escasas reservas y abundante liquidez luego del aumento de la emisión monetaria de diciembre parece seguir empujando el CCL.

"El crecimiento interanual del agregado M2 privado, que reúne el circulante + cuentas corrientes y cajas de ahorro del sector privado (promedio 30 días) creció casi 10 puntos porcentuales entre fin de noviembre y mediados de enero, lo que ilustra el incremento acelerado de la liquidez del sector privado a fin de año", alertaron.