En esta noticia

Los bancos podrán elegir en qué jurisdicción del país radicar las cuentas abiertas de manera digital, independientemente del domicilio del cliente. La decisión surge de una nueva disposición del Banco Central (BCRA) que flexibiliza las reglas para la apertura no presencial de cuentas y que podría derivar en una competencia entre provincias por captar la radicación de esas operaciones.

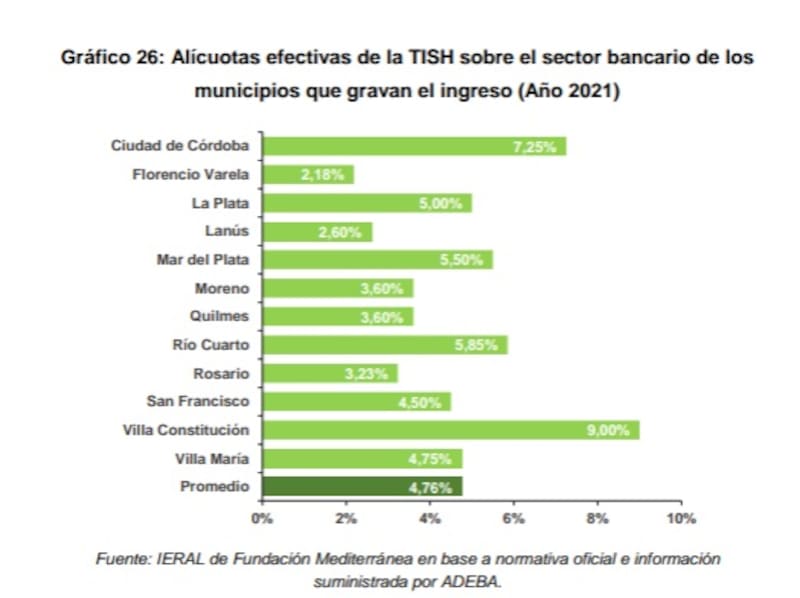

De momento, podría beneficiar a las sucursales radicadas en municipios donde fueron reducidas las alícuotas de tasas -uno de los factores de mayores costos operativos y mayor costo financiero-, como el de Tres de Febrero, en la provincia de Buenos Aires.

Autorización

La medida fue formalizada a través de la Comunicación “A” 8444, mediante la cual la autoridad monetaria estableció que las entidades financieras que permitan la apertura de cuentas por canales electrónicos podrán asignar “cualquier casa operativa” para la radicación de esas cuentas. Esa información deberá ser comunicada al cliente al momento de la asignación.

“Si alguien desde un municipio de alta carga de tasa abre una cuenta, el banco puede alocarlo en el municipio de Tres de Febrero que tiene bajas tasas o en la Casa Central en CABA, que no tiene tasas”, precisaron.

Hasta ahora, la práctica habitual era vincular la cuenta a una sucursal determinada por criterios geográficos o de organización interna del banco. Con la nueva disposición, las entidades tendrán mayor libertad para definir dónde registrar administrativamente las cuentas abiertas en forma digital.

“Cuando una persona abre una cuenta con on boarding digital, el banco puede decidir a qué sucursal o casa matriz asignarla”, explicaron en los sector.

“Si alguien desde un municipio de alta carga de tasa abre una cuenta, el banco puede alocarlo en el municipio de Tres de Febrero que tiene bajas tasas o en la Casa Central en CABA, que no tiene tasas”, precisaron.

El texto de la norma habilita para proceder de este modo concuentas de depósitos de Ahorro, Cuenta Sueldo y Especiales y Cuenta Corriente Bancaria.

Pelea tributaria

La modificación regulatoria tiene además una derivación tributaria que genera atención dentro del sistema financiero. La radicación administrativa de una cuenta puede tener impacto sobre determinados tributos provinciales, particularmente aquellos vinculados a la actividad financiera.

En ese escenario, la nueva norma habilita a las entidades a concentrar las cuentas digitales en jurisdicciones con menor carga impositiva o con condiciones regulatorias más favorables, independientemente del lugar donde resida el cliente.

La posibilidad abre un nuevo frente de competencia entre provincias, que históricamente han mantenido diferencias significativas en materia de impuestos aplicados a la actividad bancaria y financiera.

Desde la perspectiva de los bancos, la medida puede representar una herramienta para optimizar costos operativos y tributarios en un negocio donde la rentabilidad de las cuentas transaccionales se encuentra cada vez más presionada por la competencia de las billeteras virtuales y los nuevos jugadores digitales.

Separación

La disposición también profundiza una tendencia que ya venía consolidándose en el sistema financiero: la separación entre la ubicación física del usuario y la sucursal donde se encuentra registrada la cuenta.

Con la expansión de los canales digitales, la relación tradicional entre cliente y sucursal perdió relevancia operativa. Hoy gran parte de las altas de cuentas, transferencias, pagos e inversiones se realizan íntegramente a través de aplicaciones móviles o plataformas web.

En ese contexto, el Banco Central optó por adaptar la normativa a una realidad en la que la apertura de cuentas dejó de depender de la presencia física del cliente y pasó a desarrollarse en entornos completamente digitales.

La nueva regulación no modifica las obligaciones de identificación, prevención de lavado de activos ni conocimiento del cliente que deben cumplir las entidades financieras al momento de abrir una cuenta. El cambio se limita a la facultad de elegir la casa operativa bajo la cual quedará radicada la relación bancaria.

A partir de ahora, la decisión quedará en manos de cada entidad, que deberá informar al usuario cuál es la sucursal asignada al momento de la apertura de la cuenta.

Costo

Recientemente, Claudio Cesario, presidente de ABA, la entidad que agrupa a los bancos extranjeros en la Argentina, destacó entre uno de los frenos al crédito el costo de la carga tributaria.

“Las operaciones bancarias tienen carga de impuestos provinciales y municipales, que pueden llegar hasta 60% del total. La carga fiscal es monstruosa. Tuvimos que hacer un spot publicitario para que la gente lo vea y entienda que tiene que reclamar a los políticos. Queremos trabajar en que las tasas municipales sean más bajas, y en ese caso el costo del crédito será menor”, aseguró Cesario.